01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年7月24日

股市

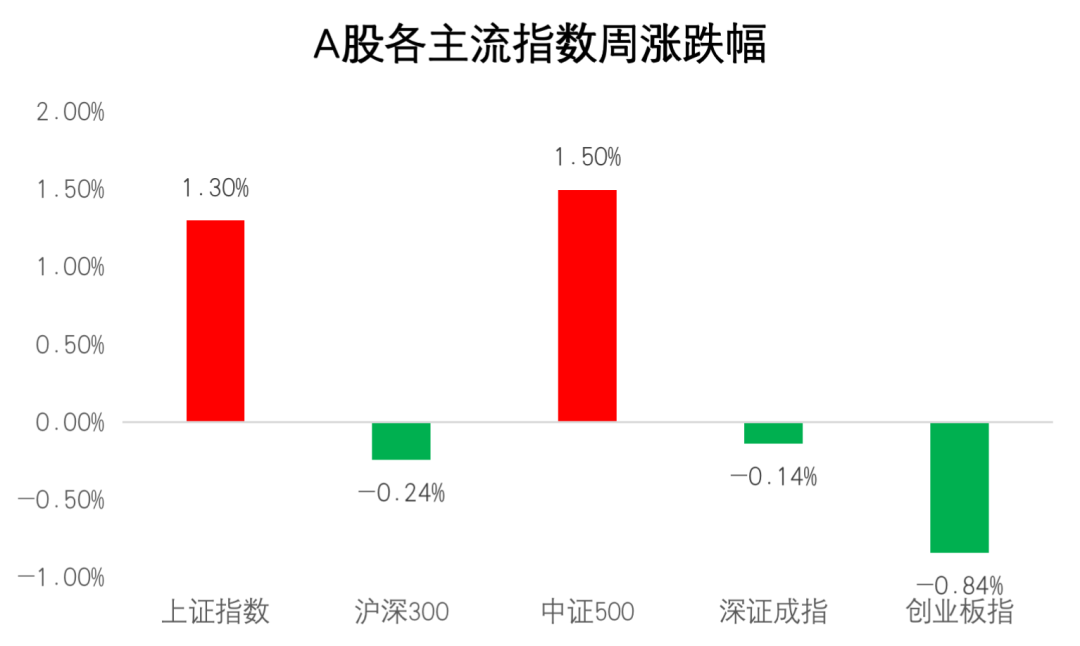

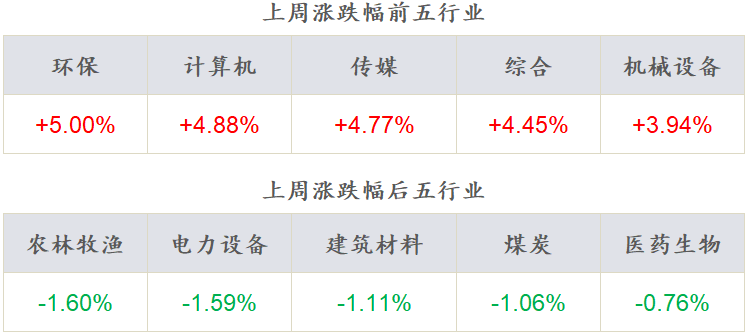

本周沪指上涨1.30%,各主要指数涨跌互现,市场震荡调整。风格发生转变,价值风格跑赢成长风格,国证价值指数上涨1.06%,国证成长指数下跌0.62%。从行业来看,本周环保、计算机、传媒、综合、机械设备领涨,农林牧渔、电力设备、建筑材料、煤炭、医药生物领跌。

债市

本周央行在周一、周二分别投放120亿和70亿逆回购,随后回归30亿操作,净投放130亿元。债券中长端收益率先下后上,整体小幅波动;信用债发行规模上升,净融资连续两周为负,二级成交规模有所减少。

02

权益市场

市场策略

机构投资者更看好消费、医药、新能源。

1)市场震荡盘整大小盘风格分化。上周北上资金继续流出,上证前涨后跌整体整体调整,风格沪深300和创业板指弱于市场整体,国证2000代表的小盘成长表现最优。

2)基金二季报披露完毕,主动权益基金增减仓特征体现为,持股进一步向泛新能源集中,减仓医药、大金融,加仓消费。全市场基金经理下半年相对更看好消费、医药、新能源领域投资机会。我们认为,新能源+汽车+军工是目前较为确定的景气方向,市场已经在演绎跨年的估值切换,相对收益产能品建议保持上述风格的暴露;同时建议优选盈利至少在未来1-2年更为确定的方向及个股,进行估值切换布局。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年7月24日

行业表现

数据来源:Wind,东海基金整理

数据截止时间:2022年7月24日

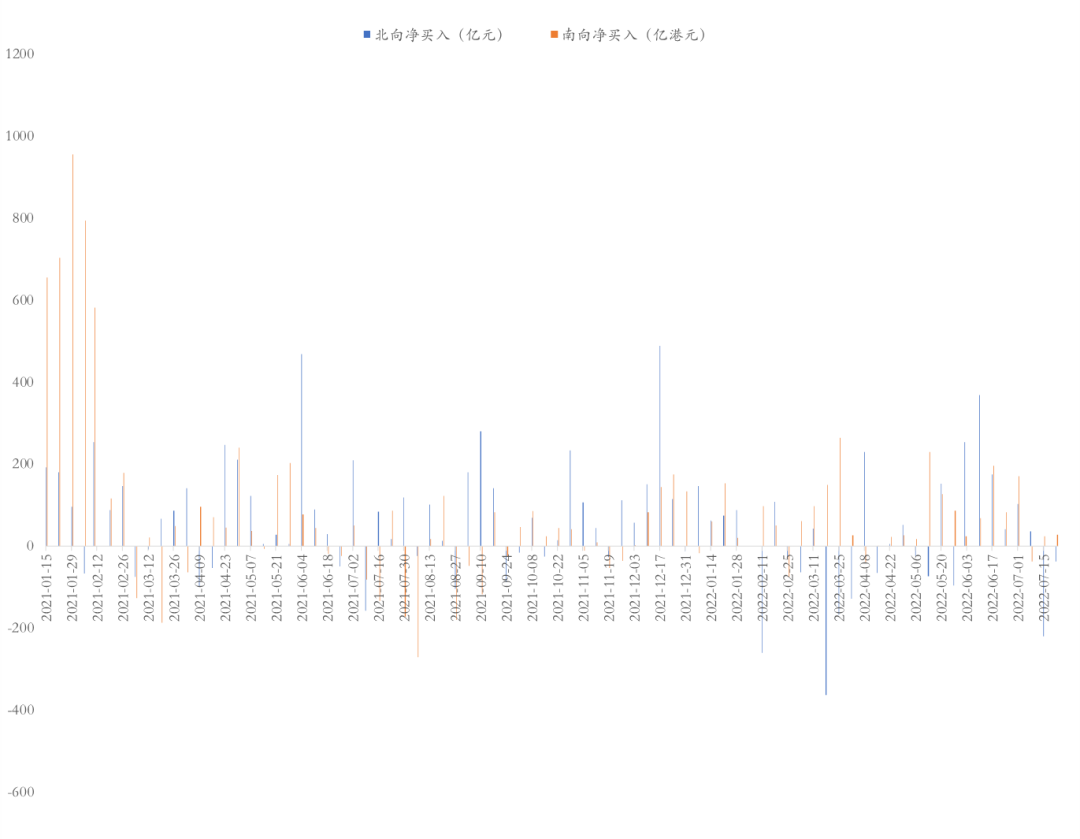

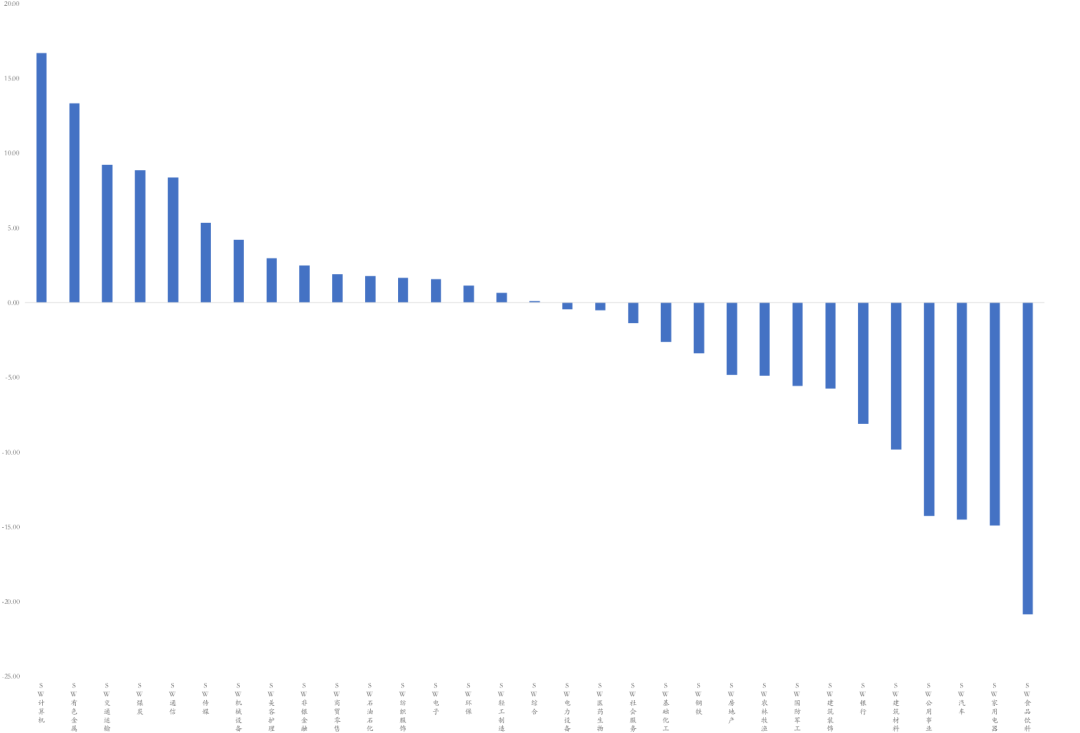

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年7月24日

市场动向

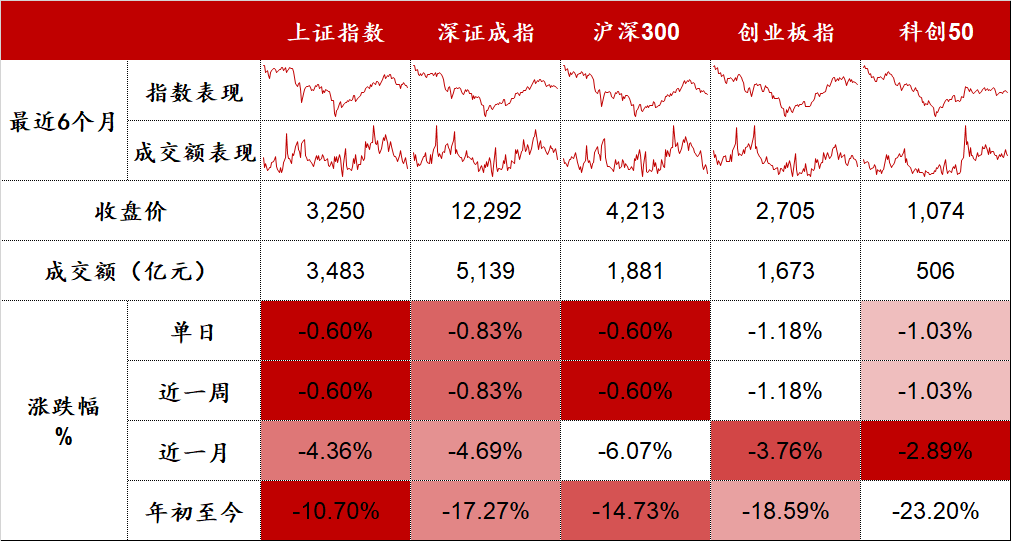

本周五个交易日A股指数上涨1.30%,指数走势分化,上证50上涨0.32%,沪深300下跌0.24%,创业板指下跌0.84%,科创50上涨1.19%,两市融资融券余额1.63万亿元环比基本持平。

本周行业指数涨多跌少,环保、计算机、传媒、综合、机械设备领涨,农林牧渔、电力设备、建筑材料、煤炭、医药生物领跌,“茅指数”跌0.74%、“宁组合”跌1.56%。

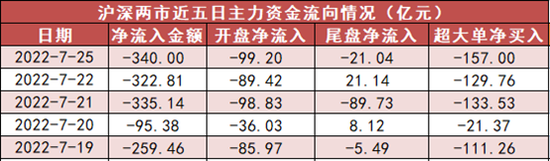

资金流向方面,本周北向资金净流出37.36亿元,南向资金净流入28.19亿港元。行业资金方面,北向资金流入前五行业分别为计算机、有色金属、交通运输、煤炭、通信,流出前五行业分别食品饮料、家用电器、汽车、公用事业、建筑材料。

03

债券市场

资金面

本周央行在周一、周二分别投放120亿和70亿逆回购,随后回归30亿操作,本周净投放130亿元,资金面继续维持宽松。具体来看,周五SHIBOR隔夜利率收于1.19%,较上周末下行2BP,SHIBOR 7天期收于1.64%,较上周末上行4BP;DR001加权均价收于1.19%,较上周末下行3BP,DR007收于1.48%,较上周末下行8BP。

现券走势

本周周初央行小幅增加逆回购操作规模缓和了市场对资金面收敛的担忧,总理“不会为了过高增长目标而出台超大规模刺激措施”的表态修正了市场对稳增长政策加码的预期,债市情绪升温,中长端收益率先下后上,整体小幅波动。具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于1.90%、2.38%、2.58%、2.77%和2.79%。

数据截止时间:2022年7月24日

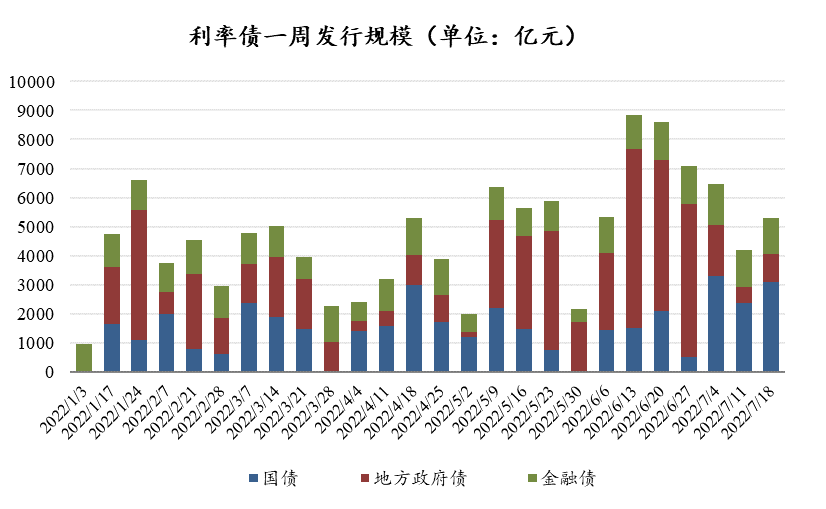

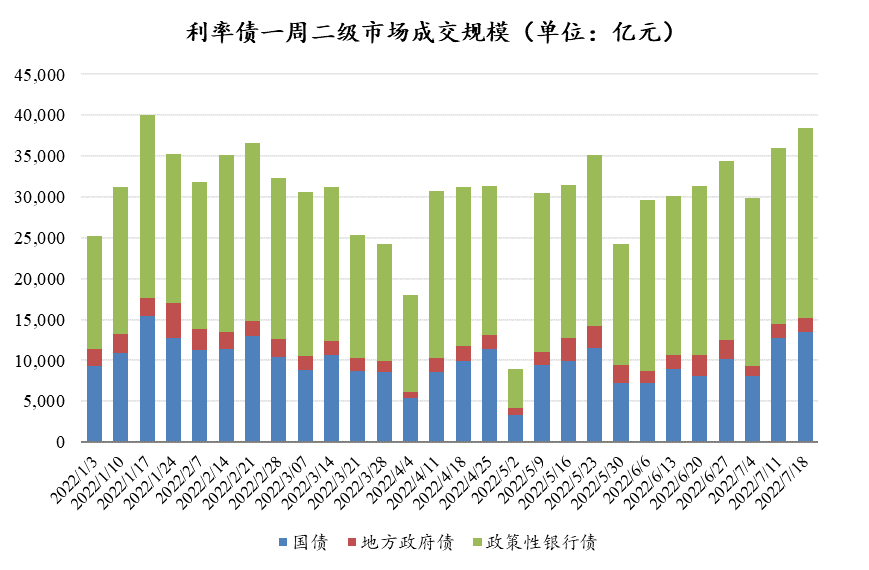

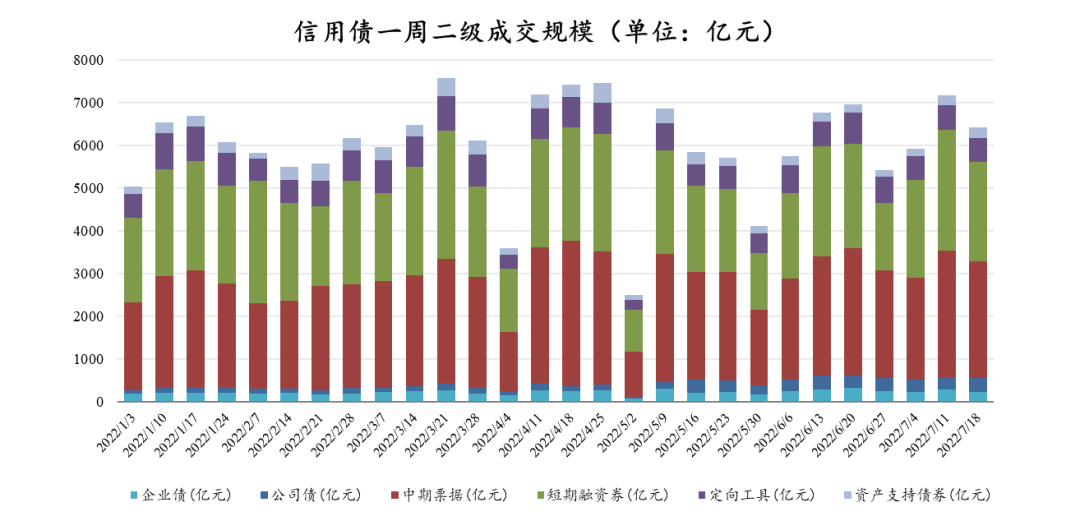

本周信用债发行规模上升,净融资连续两周为负,二级成交规模有所减少。各主要期限信用债收益率除7年期变化不大外全面下行,中短端下行更加明显,1年期、3年期、5年期和7年期分别较上周五下行9BP、9BP、5BP和0BP。

数据截止时间:2022年7月24日

04

宏观日历

7月27日(周三)

6月工业企业利润:累计同比(%),前值1.00

7月28日(周四)

美联储公布利率决议

7月31日(周日)

7月官方制造业PMI,前值50.20