本周“复苏兑现”行情以震荡为主,在下周国内政治局会议和海外美联储议息会议降低宏观不确定性前,市场或继续聚焦中报业绩关注结构性机会。

宏观环境而言,4.27至今的“复苏兑现”行情与4月底召开的政治局会议稳定市场预期密不可分,在当前部分景气赛道如新能源板块已经面临“涨太多”的情况下,7月政治局会议如何定调未来的宏观环境值得重点关注。

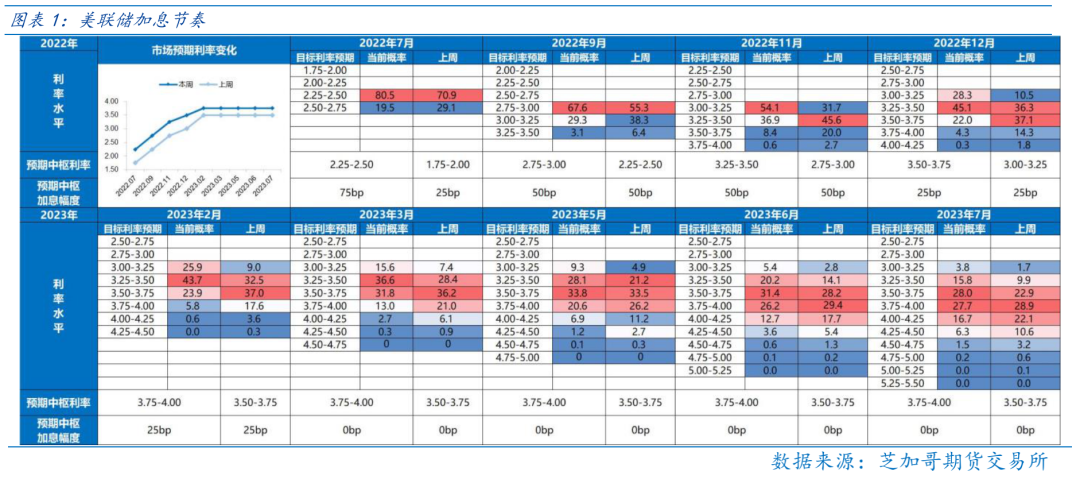

流动性而言,“内松外紧”的大格局未变,可关注内外边际变化。海外来看,下周四美联储议息会议召开在即,目前利率期货显示美联储有80.5%的概率加息75bp,19.5%的概率加息100bp,美联储激进的加息风格延续,且欧央行本周加息50bp,欧美联手加息,短期海外流动性环境继续偏紧。国内来看,当前7天逆回购利率与DR007利率差额保持高位,显示国内流动性充裕的环境未变,流动性宽松是当前A股在“涨太多”后依旧能保持高位震荡的核心支撑。

公募基金二季度继续重仓新能源,持仓占比创历史新高。食品饮料、医药生物行业持仓占比分列二、三。从行业配置比例历史百分位看,靠前的是电力设备(100.00%)、有色金属(97.5%)、食品饮料(86.00%)、社会服务(85.4%)和美容护理(82.00%)。

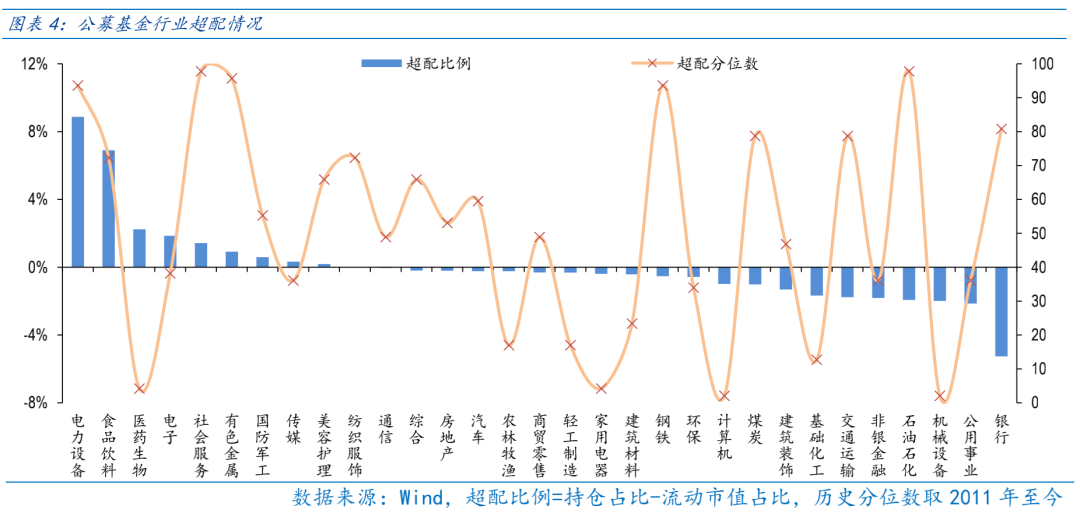

从超配比例看,二季度电力设备、食品饮料、医药生物超配比例领先,分别为8.87%、6.9%和2.24%。从超配比例的历史百分位看,靠前的是石油石化(97.80%)、社会服务(97.80%)和有色金属(95.70%)、电力设备(93.60%)和钢铁(93.60%)。

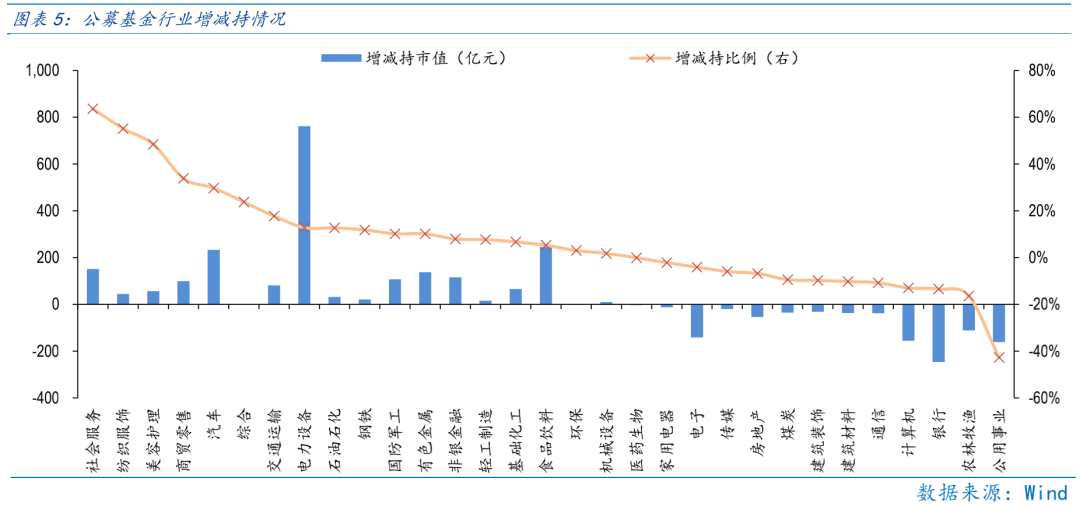

从增持市值看,二季度电力设备、食品饮料、医药生物增持较多,分别为761.66、245.09和233.12亿元。从增持比例看,二季度社会服务、纺织服饰和美容护理增持比例靠前,分别为63.61%、55.13%和48.43%。

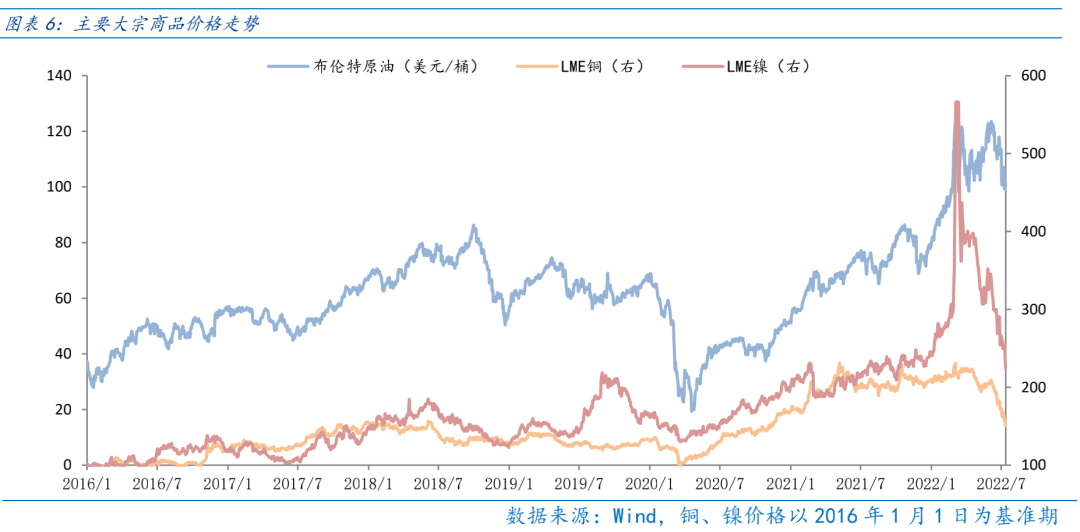

通胀压力而言,海外“衰退交易”继续压制大宗商品价格,短期仍然承压,可关注下周联储议息会议后的趋势性变化。联储当前选择激进加息,而美国经济则直接承压。当“衰退交易”渐成主流,全球大宗商品价格显著承压,当前原油、铜、镍价格都低位徘徊。短期在联储激进加息的压力下,大宗商品价格回落的趋势大概率保持,而下周联储议息会议落地后,大宗商品价格的趋势性变化更值得关注。

来到7月末,宏观上,在市场“以我为主”的背景下,关注年中政治局会议对国内经济增长、流动性等定调。微观上,随着业绩快报、中报等逐步披露,市场继续处于“聚焦业绩”阶段。

行业配置:

“复苏兑现”行情深度演绎后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

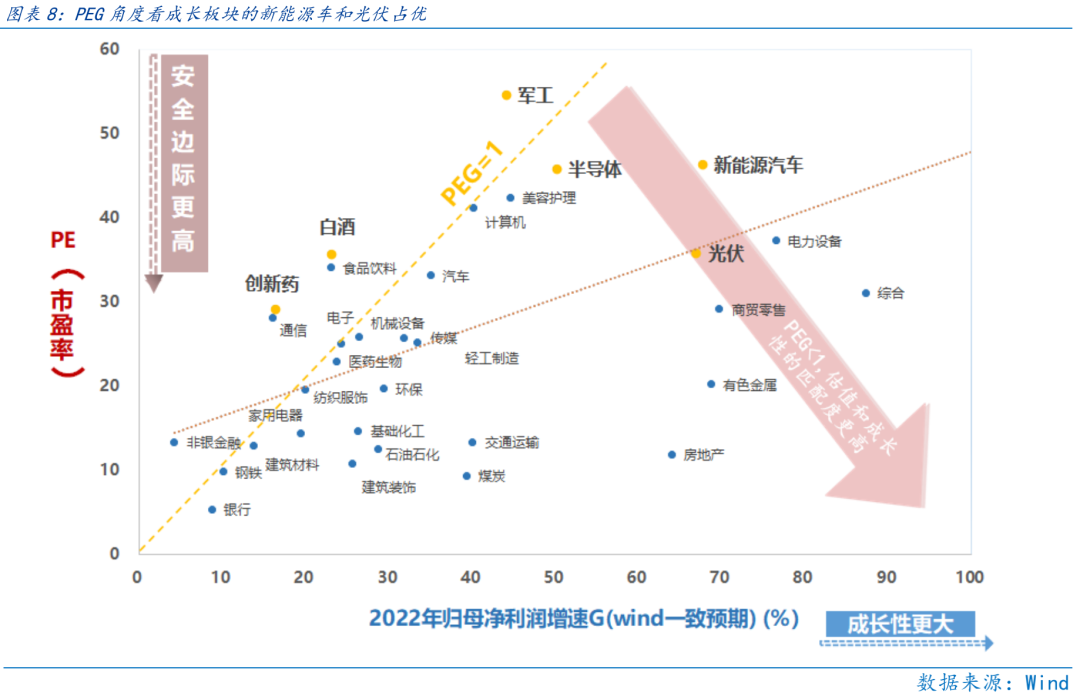

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、储能、军工、半导体等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周“复苏兑现”行情以震荡为主,在下周国内政治局会议和海外美联储议息会议降低宏观不确定性前,市场或继续聚焦中报业绩关注结构性机会。

宏观环境而言,4.27至今的“复苏兑现”行情与4月底召开的政治局会议稳定市场预期密不可分,在当前部分景气赛道如新能源板块已经面临“涨太多”的情况下,7月政治局会议如何定调未来的宏观环境值得重点关注。

流动性而言,“内松外紧”的大格局未变,可关注内外边际变化。海外来看,下周四美联储议息会议召开在即,目前利率期货显示美联储有80.5%的概率加息75bp,19.5%的概率加息100bp,在6月美国CPI超预期的背景下,美联储激进的加息风格延续,且欧央行本周加息50bp,欧美联手加息,短期海外流动性环境继续偏紧。国内来看,当前7天逆回购利率与DR007利率差额保持高位,显示国内流动性充裕的环境未变,流动性宽松是当前A股在“涨太多”后依旧能保持高位震荡的核心支撑。

公募基金二季度继续重仓新能源,持仓占比创历史新高。从行业配置看,二季度代表的新能源板块的电力设备行业持仓占比达17.88%,创历史新高,显示公募依旧偏好高景气的新能源赛道。食品饮料、医药生物行业持仓占比分列二、三,分别为16.11%和10.07%。从行业配置比例历史百分位看,靠前的是电力设备(100.00%)、有色金属(97.5%)、食品饮料(86.00%)、社会服务(85.4%)和美容护理(82.00%)。

公募基金二季度超配电力设备、食品饮料和医药生物。从超配比例看,二季度电力设备、食品饮料、医药生物超配比例领先,分别为8.87%、6.9%和2.24%。从超配比例的历史百分位看,靠前的是石油石化(97.80%)、社会服务(97.80%)和有色金属(95.70%)、电力设备(93.60%)和钢铁(93.60%)。

公募基金二季度增持电力设备、食品饮料和汽车行业。从增持市值看,二季度电力设备、食品饮料、医药生物增持较多,分别为761.66、245.09和233.12亿元。从增持比例看,二季度社会服务、纺织服饰和美容护理增持比例靠前,分别为63.61%、55.13%和48.43%。

通胀压力而言,海外“衰退交易”继续压制大宗商品价格,短期仍然承压,可关注下周联储议息会议后的趋势性变化。联储当前选择激进加息,而美国经济则直接承压。当“衰退交易”渐成主流,全球大宗商品价格显著承压,当前原油、铜、镍价格都低位徘徊。短期在联储激进加息的压力下,大宗商品价格回落的趋势大概率保持,而下周联储议息会议落地后,大宗商品价格的趋势性变化更值得关注。

来到7月末,宏观上,在市场“以我为主”的背景下,关注年中政治局会议对国内经济增长、流动性等定调。微观上,随着业绩快报、中报等逐步披露,市场继续处于“聚焦业绩”阶段。

Part 2

行业配置思路

行业配置上,“复苏兑现”行情深度演绎后,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,另一方面也要着眼性价比,关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、储能、军工、半导体等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

Part 3

本周市场回顾

本周周期、金融等板块上涨明显;受国内有关利好政策推动,环保板块表现强势;由于生猪价格下半年大幅上涨可能性小,影响农林牧渔板块表现欠佳。

(一)市场行情回顾

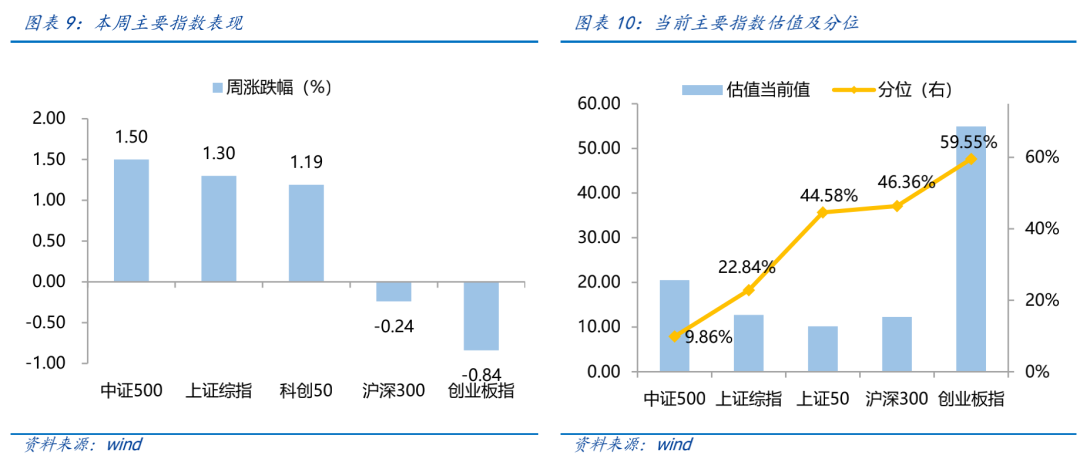

近一周,上证指数上涨1.30%,创业板指下跌0.84%,沪深300下跌0.24%,中证500上涨1.50%,科创50上涨1.19%。风格上,周期、金融表现相对较好,消费、稳定表现较差。从申万一级行业看,表现相对靠前的是环保(5%)、计算机(4.88%)、传媒(4.77%)、综合(4.45%)、机械设备(3.94%);表现相对靠后的是农林牧渔(-1.6%)、电力设备(-1.59%)、建筑材料(-1.11%)、煤炭(-1.06%)、医药生物(-0.76%)。

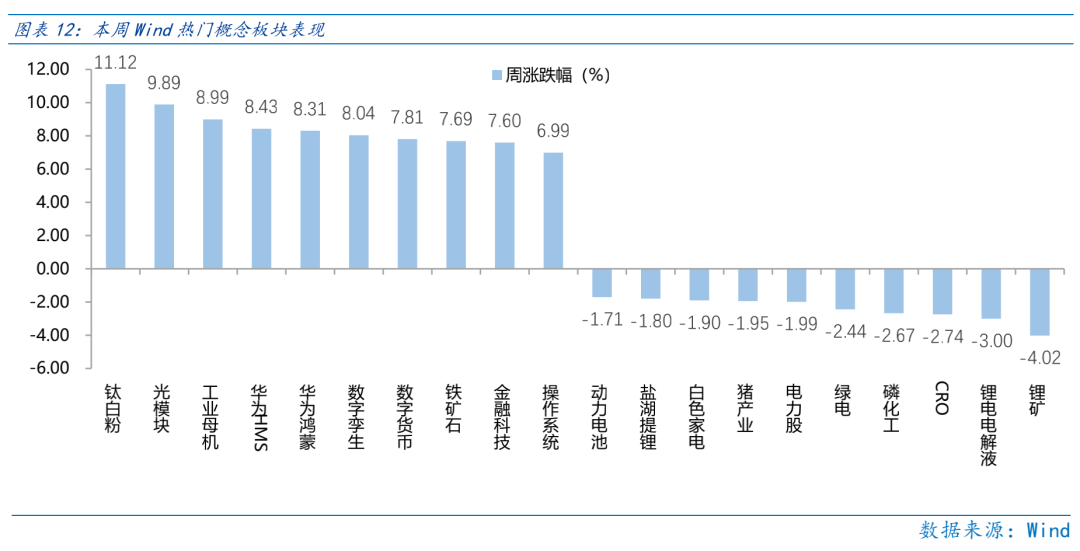

本周受美国加速通过“芯片法案”并限制半导体企业在中国投资的影响,国内半导体企业扩大资本开支以提高国内市占率,并带动半导体设备国产化推进,推动今日半导体行业走强。从Wind热门概念板块来看,表现相对靠前的是钛白粉(11.12%)、光模块(9.89%)、工业母机(8.99%)、华为HMS(8.43%)、华为鸿蒙(8.31%);表现相对靠后的是锂矿(-4.02%)、锂电电解液(-3%)、CRO(-2.74%)、磷化工(-2.67%)、绿电(-2.44%)。

(二)资金供需情况

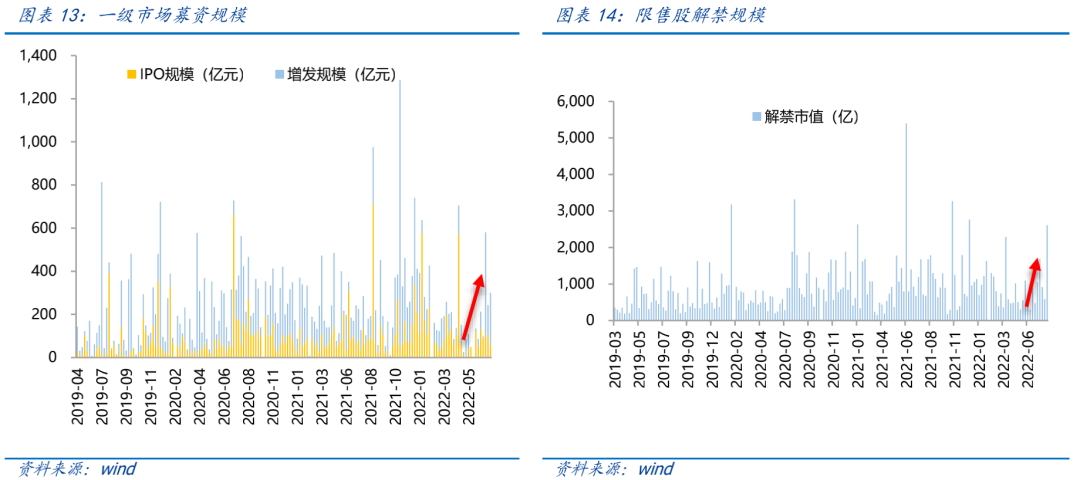

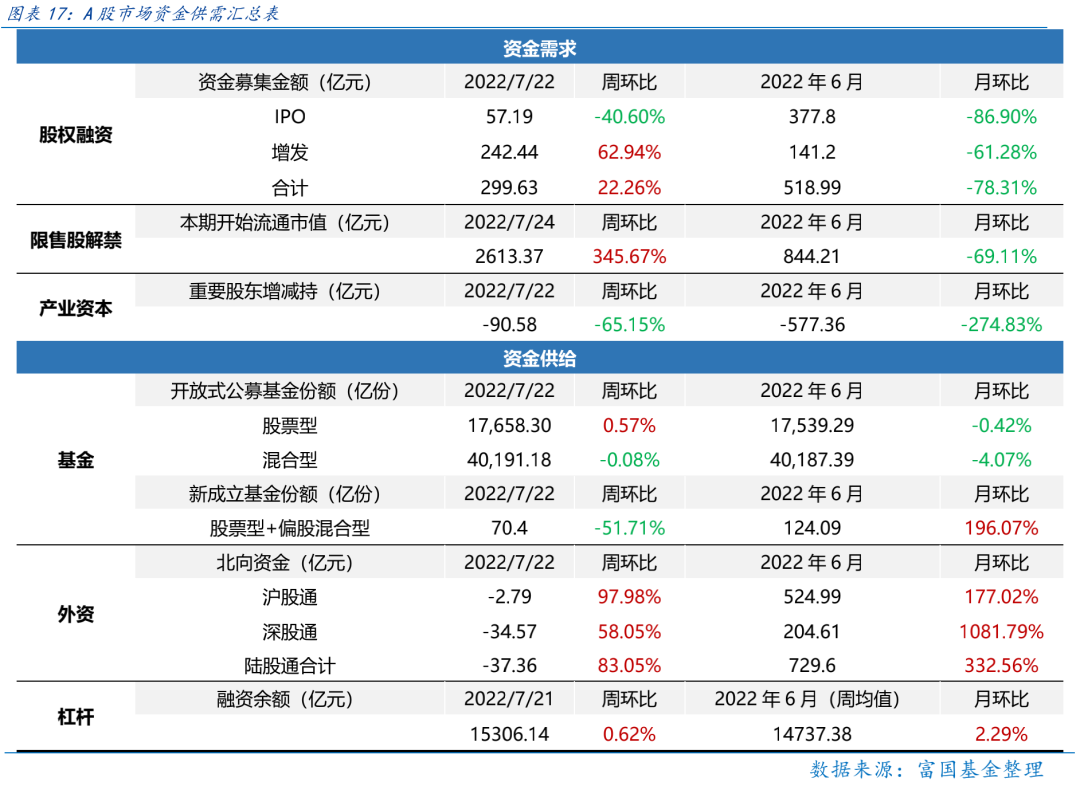

资金需求方面,本周一级市场规模有所增加,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计299.63亿元,较上周增加22.26% ;结构上,IPO募集57.19亿元,周环比减少40.60% ;增发募集242.44亿,周环比增加62.94% 。本周限售股解禁规模合计2613.37亿元,周环比增加345.67% ,根据目前披露的数据,预计下周解禁规模约582.77亿元,解禁压力有所下行。本周重要股东减持90.58亿元,上周减持20.75亿元。

资金供给方面,本周基金发行增加,北向资金继续净流出。本周北向资金净流出373.6亿元,较上周增加83.05% ,其中沪股通净流出2.79亿元,深股通净流出34.57亿元。本周新成立股票型及偏股混合型基金份额合计70.4亿份,环比减少51.71% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17658.30亿份,混合型份额几乎保持不变为40191.18 亿份。

Part 4

下周宏观事件关注