过去几年赛道股风生水起,但有一位宝藏基金经理,既不重仓新能源,也不爱扎堆其他热门赛道,依然取得了不俗的业绩表现。这就是汇丰晋信价值先锋的基金经理吴培文,由他掌舵的代表作汇丰晋信价值先锋A近3年累计收益率90.66% 1,同类排名TOP 5 2,获得晨星三年期五星评级3。

*五星基金经理是指吴培文管理的汇丰晋信价值先锋基金获得晨星三年期五星评级。1.数据来源:汇丰晋信,累计收益率经托管行复核,截至2022.6.30。2.数据来源:晨星,中国开放式基金-大盘平衡股票分类,截至2022.6.30。汇丰晋信价值先锋基金A晨星各区间收益排名:过去一年:14/366;过去两年:9/319;过去三年:5/254;吴培文自2019.5.18起担任汇丰晋信价值先锋基金基金经理。3.数据来源:晨星,截至2022.6.30. 基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

吴培文-汇丰晋信基金经理

清华大学工学硕士

13年证券从业经验

其中近7年基金投资管理经理

有人评价他的风格,不惧冷门、不盲目跟风,注重安全边际,善于挖掘低估值个股。那么这位宝藏基金经理是如何炼成的?他的投资风格可以给持有人带来哪些体验?立足当前,他对后市又如何来看?

固定布局

工具条上设置固定宽高,

背景可以设置被包含,

可以完美对齐背景图和文字,

以及用于模板制作。

“投资要耐得住寂寞

既不能蛮干,也不能躺平”

不盲目追逐热点,就意味着需要在市场喧嚣时保持冷静,而要做出业绩,就要具备发掘市场非共识优质个股的能力。

用吴培文的话来说,对于基金经理的考验在于,“既要耐得住寂寞,又不能躺平。”

以其管理的汇丰晋信价值先锋为例,虽然产品定位于价值投资,但吴培文不是纯粹地追求静态估值的低,而是要用低的成本和高的安全边际买入成长,寻找市场超额收益的来源。

2019年底吴培文开始关注新能源汽车零部件,2020年初加仓军工,2020年底布局周期,2021年买入电网,这些操作适时捕捉了不同行业的投资机会,为组合贡献了可观的收益表现。

实业的背景,也有助于他前瞻把握投资机遇。吴培文清华大学工学硕士学历,历任宝钢股份研究员、券商研究员,产学研的复合背景有助于更好的洞悉产业趋势。

固定布局

工具条上设置固定宽高,

背景可以设置被包含,

可以完美对齐背景图和文字,

以及用于模板制作。

“不犯不可挽回的错误

只要还在赛场就还有机会”

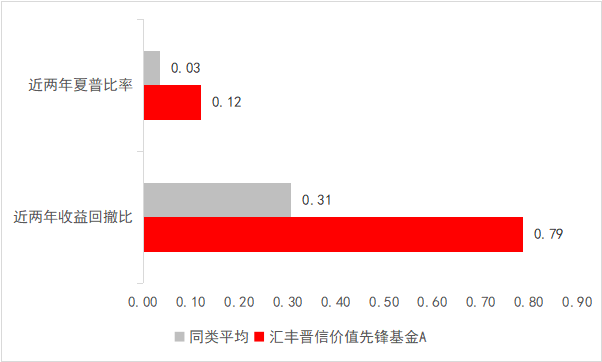

过去两年,由吴培文管理的汇丰晋信价值先锋A夏普比率和收益回撤比(Calmar比率)均显著跑赢同类基金同期平均水平,体现较好的获取风险调整后收益的能力。

数据来源:Wind,晨星,中国开放式基金--大盘平衡股票分类,过去2统计分别排除2020.7.1后成立的基金,截至2022.6.30;吴培文自2019.5.18起担任汇丰晋信价值先锋基金基金经理。Calmar比率:年化收益率与最大回撤之比,数值越大反映承担单位回撤风险取得的基金收益越好。夏普比率= (年化收益率-无风险利率) / 组合年化波动率,反映了基金承担单位波动风险所获得的超额回报率(即基金总回报率高于同期无风险收益率的部分),一般情况下,该比率越高,基金承担单位波动风险得到的超额回报率越高。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证。市场有风险,投资需谨慎。

A股波动较大,起起伏伏是常态,在吴培文看来,穿越市场周期的前提是“不犯不可挽回的错误”,“只要还在赛场就还有机会”,所以他对风险控制非常看重。有的风险,无法预判,只有在出现后应对;有的风险,则可以通过投资纪律提前规避。

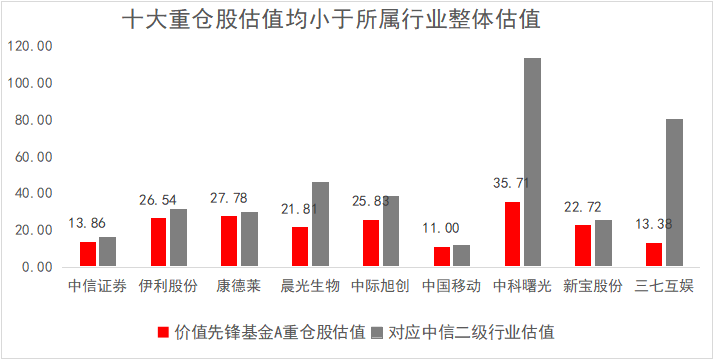

首先,要有估值约束。以汇丰晋信价值先锋A为例,今年二季末重仓个股估值(市盈率-TTM)大多在11-30之间,均小于所属行业整体估值。

数据来源:汇丰晋信基金定期报告,Wind,截至2022.6.30。估值指市盈率-TTM:以最近12个月(四个季度)每股盈利计算的市盈率。行业估值分别以对应的中信二级行业指数市盈率-TTM作为参考。上图所列个股仅为本基金截至2022年6月30日当天持有的前十大重仓股,不代表基金始终持有或未来继续持有这些个股。PE为负的个股未予列示,列示个股仅作说明用途,不构成投资建议。价值先锋基金前十大重仓股占基金资产净值比例详见基金2022年第二季度报告。市场有风险,投资需谨慎。

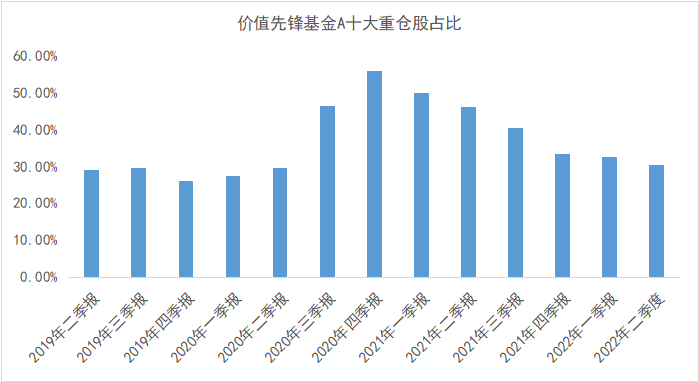

其次利用均衡配置,力求分散组合风险。从基金季报披露的数据来看,自吴培文管理以来,汇丰晋信价值先锋A十大重仓股各季末占基金资产净值比不到60%,大多数时候占比在30%-40%之间。不重押单一赛道、不重押单一股票,较为分散的持仓在应对市场风格切换时也能较为从容。

数据来源:汇丰晋信基金定期报告。图表所列持仓占比仅为相应季度末当天的资产配置比例,不代表本基金始终保持上述资产配置比例。价值先锋基金前十大重仓股占基金资产净值比例详见基金季度报告。吴培文自2019.5.18起担任汇丰晋信价值先锋基金基金经理。市场有风险,投资需谨慎。

固定布局

工具条上设置固定宽高,

背景可以设置被包含,

可以完美对齐背景图和文字,

以及用于模板制作。

“没有寒春的播种

就不会有金秋的收获”

吴培文在最新的季报中表示了对后市的乐观:虽然二季度的估值回升在总量上已经相当可观,但在结构上仍然是不充分的。还有较多行业和标的,处于低估值区间。其中很多估值修复不充分的行业,同样受益于疫情的好转,产业升级的趋势,以及稳增长的政策。是后续需要关注的重点。

吴培文表示没有寒春的播种,就不会有金秋的收获。站在2~3年的维度上,今年很可能是一个非常重要的起点。立足当下,关注两条市场主线。

和数字经济相关的计算机、通信、电子相关的行业。数字经济的战略前景,预计不会逊色于新能源领域,容易出现成长性。

消费品当中与宏观经济弱相关的公司,今年也容易保持成长。现在他们的估值还停留在比较低的水平上。后面他们的成长性,相对容易转化为股价的上涨。至于什么时候涨,我们很难做精确的预测。但在这个位置往后看,机会明显大于风险。

*文件所载观点均基于文件制作当时市场环境作出,既不构成未来汇丰晋信旗下基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。市场有风险,投资需谨慎。

汇丰晋信价值先锋A过往业绩(业绩比较基准收益率)如下:2019年41.18%(30.41%),2020年38.42%(23.25%),2021年32.90% (-0.64%),2022年截至6月30日-12.65%(-8.95%)。*2018年基金A类份额成立当年因合同生效未满6个月,不予展示业绩。价值先锋基金C过往业绩(业绩比较基准收益率)如下:2022年C类份额成立未满6个月,不予列示业绩。期间基金经理为:吴培文(2019.05.18-至今),是星涛(2018.11.14-2019.12.14)。

汇丰晋信珠三角区域过往业绩(业绩比较基准收益率)如下:2017年5.38%(9.07%),2018年-20.29%(-24.08%),2019年33.76%(28.43%),2020年52.85%(17.42%),2021年18.92%(-2.92%),2022年截至6月30日-12.97%(-11.05%)。期间基金经理为:吴培文(2017.06.02-至今)。

数据来源:汇丰晋信,业绩经托管行复核,截至2022.6.30。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的基金的业绩并不构成其他基金业绩表现的保证,市场有风险,投资需谨慎。

本基金管理人依照诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,在少数极端情况下,投资人可能损失全部本金。投资有风险,基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,敬请投资人根据自身的风险承受能力选择适合自己的基金产品。

本资料所提供的资讯均根据或来自可靠来源,但并不保证其准确和完整性,仅供参考,不构成对读者的实质性建议。

本资料仅为宣传用品,不作为任何法律文件,详情请认真阅读基金的基金合同、招募说明书、产品资料概要等法律文件。