尽管5、6月份市场迎来反弹,也依旧“几家欢喜几家愁”。在一些基金的净值有所恢复,或者是跑赢市场涨幅的同时,也存在不少基金,反弹速度比较慢,或者是少有涨幅。一番比较之下,投资者不免有所疑惑与不解。

去年三季度,笔者写过一篇文章《基金投资灵魂三问——探讨下跌后的“信仰崩塌”》探讨了市场下跌时候部分投资者的感受,也解析了所谓基金的选错与看错。而在今年二季度,困惑依然存在。投资单基金是这样,买FOF也同样如此。

以大类资配FOF为例,人们都理解FOF利用了各类资产此消彼长的互补特性,也都见识到了逆风行情下FOF基金的抗压能力,但当市场来到了上涨阶段,还是会被涨幅领先的基金所吸引,而忘了FOF本质就是一种更强调均衡、更强调防守的资产类别。而FOF的好坏与否,也并不单单只看收益。

正确看待FOF投资

重视长期,理解波动

在今年年初,资产配置FOF,由于兼配了CTA、股票基金、市场中性基金、债券基金等多类资产,资产间的低相关性吸收了波动,帮助投资者很好地抵御了黑天鹅事件带来的冲击。在沪深300最大回撤一度超过20%,创业板指最大回撤近30%,大部分权益基金都出现了较大波动之时,资配FOF以较小回撤以及部分产品的正收益的表现,赢得了市场的广泛关注。

而在4月底A股市场反弹以来,与不少单基金相比,相对的,资产配置FOF跌得少反弹幅度也相对较小。对于一只基金,投资者的既定预期,可能就是收益表现。因此一些投资者觉得FOF回撤虽然控制的很好,但是市场上涨时收益缺乏竞争力。

1、FOF投资弹性相对较弱,应从更长期限看待收益

在选择FOF投资之前,往往需要投资者对FOF有一定程度的认知。

资产配置的优势同时也是缺点,那就是弹性比较弱,是一种更强调均衡、更强调防守的资产类别。多资产配置FOF不是在“梭哈”一个资产,也不是“梭哈”一种风格,因此在市场上涨期间的收益表现大概率是没有纯股型基金或是公募类基金来的强劲,而选择FOF也要配合自己的预期收益。

如果投资者对FOF投资有着超高收益预期,或者急于赚取更多收益,可能FOF就不适合这样的投资者。

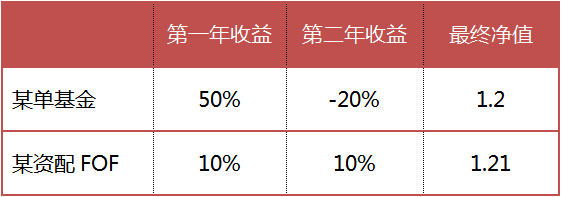

在上涨时,资配FOF相较风险资产的涨幅显得更小,但从更长的周期看,资配FOF未必降低了收益。好比假设一只股票单基金第一年赚50%,第二年亏20%,最终净值1.2。一只资配FOF基金第一年赚10%,第二年赚10%,最终净值1.21,感知上FOF收益更平庸,但实际上长期回报却更优。

2、FOF投资除了看收益率之外,更应该看到波动率、夏普比率

如何定义一只基金的好与坏,可能很多投资者都会从短期的表现入手。

一般来说,投资者往往希望基金能够做到“高抛低吸”,即在市场大跌之前果断减仓降低损失,市场大涨之前及时加仓捕捉上涨。但在FOF基金投资里,长期战略配置中枢是一个“定海神针”般的存在。这也就意味着,某类资产的占比一直是恒定的,如果有所偏移那也是自然涨跌,投资经理有责任去平衡长期收益跟短期收益,但FOF整体的结构性框架始终保持不变。当然平衡过程中需要做很多事前准备,挖掘底层的驱动因子,摸清风格游走的脉络,同时利用自上而下体系做成长与价值的研判。

没有人能赚到每一类资产每个上涨期的钱,特别是做资产配置。

框架里的有限是必须的,无限的东西也不一定能把握得住。FOF基金除了看收益率之外,更应该看到长期持有的波动率是否显著低于宽基指数,以及关注夏普比率是否超过1,从持有体验角度去考虑配置的性价比。同时资产配置FOF,始终坚守配置,始终坚守能力圈,不轻易偏离配置目标,也是在复杂世界中至简至优的防御姿态。

投资中其实并没有“完美”,有时候过度追求完美也是贪婪的一种表现。

思考FOF投资价值

长期配置,平滑收益

索罗斯曾经说过一句话:“身在市场,就得准备忍受痛苦。”

5、6月份FOF反弹虽不算很强劲,但从投资久期的概念出发,FOF明显的轮动往往都在半年以上,短期涨不过风险资产也是常态。在全球流动性缩减的大环境下,不少资产的波动有所加剧,如果指望FOF短期半年或者一年能够创造最好收益,显然是不太可能的。但从中长期的周期维度来看,其实各类资产的配置的性价比已经提升,也为投资者提供了很多左侧布局的机会,FOF长期来看是一个不错的配置方案。同时规模的增加对于中间募集层的FOF影响可以说是微乎其微,因此也不用担心规模方面对超额的影响。

在变化的市场中,对于FOF投资经理而言,也会从发现宏观端倪,新增策略扩展投资边界,覆盖多的收益来源等多方面去应对变化,平滑波动。投资中“东方不亮西方亮”是常态,但存在都亮的时候,也就会有都灭的时候。因此寻找到优秀的管理人,做一些左侧判断与布局,能够更好地帮助做好投资这盘“菜”。

而对于投资者而言,怎样的FOF适合自己,怎样的投资收益符合预期,怎样的投资风险能够承受,这些,都是需要做的判断以及长期投资要做的基础准备。多资产多策略FOF的投资目标有多种制定方式,比如以目标收益和目标回撤的高低,分成稳健型、平衡型和进取型三类,通过调整资产配比和基金选择,帮助投资者实现不同的收益目标。如果就想买指数增强类的基金,赚取市场的阿尔法,量化中小盘或是不错的选择。

FOF投资既是做优质资产的“追随者”,也是优质管理人的“追随者”。争取在每一类资产中选出最合适的策略,选出最优秀的管理人,获取对应的贝塔。把每一个资产模块都打磨到极致,然后将它们组合起来,让资产间的特性互补自然而然产生1+1+1大于3的效果。

FOF投资也不是一味的“躺平”,而是可以从轮动中获取到一些规律,为自己所用,做一些左侧布局,然后等待市场上涨时机。在这个过程中,当然也会面临市场的阵痛期,同时也需要适当给投资“留有余地”,不用时刻淋漓尽致的表达。

不是所有基金都走时刻跑赢市场的路线,长远来看,基金买入后短期的涨跌,未来都会成为投资旅程中的一处涟漪,眼前的峰与谷也都将成为平地。更何况FOF希望带给投资者的就是这样的一种平滑体验,选择FOF的投资者,也正是看重的这一点。

风险提示:投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。高端合格投资者要求:符合中国证监会规定的私募证券投资基金的“合格投资者”条件。即:具备相应风险识别能力和风险承担能力,投资于单只私募基金的金额不低于100万元。且个人金融资产不低于300万元或者最近三年个人年均收入不低于50万元。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。