大跌躲不过,反弹慢腾腾。国泰旗下两只基金成为这方面的典型,基民怨气难消,基金公司需要认真反思。

来源:牛耳财经

作者 "肖尧

编辑 | 牛财

大势反弹了,基金会怎样?这是一个有意思的问题。

4月27日至7月4日,A股市场出现一波涨幅可观的反弹,其中上证指数反弹20%,深证成指反弹30%。很多基金产品籍此大幅“回血”。

然而,也有的基金表现差劲。年初陪着着市场一起大跌,反弹时既跟不上市场,也跑不赢同行,由此遭到基民猛烈吐槽。

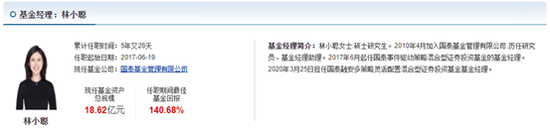

这其中,国泰基金公司(下称国泰)旗下国泰事件驱动策略混合A(020023)和国泰融安多策略灵活配置混合A(003516)成为典型。这两只基金主要由美女基金经理林小聪负责打理。

截至7月4日,市场反弹至高点附近时,上述两只基金今年以来的亏损幅度仍然超过了20%。而在今年最低点时,它们的跌幅更是超过了30%。

换言之,大跌躲不过,反弹慢腾腾。

根据天天基金网7月4日提供的数据,国泰事件驱动策略“近1年”同类排名为“1664"2096”,“今年来”同类排名为“2660|2708”;国泰融安多策略灵活配置“近1年”同类排名为“1844|1979”,“今年来”同类排名为“2024|2061”。

究竟是什么原因导致这种惨状呢?

1

遭吐槽冤不冤

公开信息显示,林小聪加入国泰公司已超过12年。历任研究员、基金经理助理。2017年6月起任国泰事件驱动策略混合型基金经理。2020年3月25日起担任国泰融安多策略灵活配置混合型基金经理。

从林小聪任职基金经理时间上来看,至少经历了一轮市场的牛熊转换,经验不可谓不丰富。

国泰事件驱动策略和国泰融安多策略灵活配置总体上表现尚可,但最近半年,其脚步迟缓沉重,明显落后于同行和业绩比较基准。

这段时间A股市场阶段见顶回落,从净值表现上看,林小聪无论对仓位的拿捏,还是对重仓股的取舍,表现的都乏善可陈。

因此,有基民怀疑:林小聪是不是只会打“顺风球”?

林小聪担任国泰事件驱动策略基金经理期间的同类百分比排名走势图显示,国泰事件驱动策略在市场低迷期间(主要是2018年和2022年第一季度)的排名明显落后于同类产品,而在市场上行阶段排名基本可以保持在前20%。

这印证了基民的判断不无道理。

2

“摔倒”在黎明前

为了进一步弄懂林小聪,不妨看看其管理基金的持仓变化,以及重仓股的表现。

事实上,林小聪是从邱晓华手中接过的国泰事件驱动策略。邱晓华算是林的前辈,他于2007年加入国泰,2011年4月正式成为基金经理。

2017年6月19日到8月10日期间,邱晓华和林小聪共同担任国泰事件驱动策略的基金经理,在邱晓华离开国泰之前,国泰事件驱动策略的持仓呈分散性特征。

2017年8月11日,邱晓华正式离职,林小聪全面掌管国泰事件驱动策略基金,到了9月底,基金持仓有明显变化。

可以看到,除了五粮液和大族激光,其余8只重仓股都有调整,林小聪显然偏爱白酒行业,十大持仓中有5只是白酒股。

但是,到了2018年一季度末,国泰事件驱动策略的持仓又出现重大变化,白酒股全部退出了十大持仓行列。

这个变化说明,林小聪有短炒的操作特征。但判断显然并不太准。

数据显示,其所替换的重仓股在当年的跌幅几乎都超过了白酒股,这导致国泰事件驱动策略排名急剧下滑,明显落后于同类产品。

白酒股在2019年和2020年迎来史诗般的大涨,普遍涨幅达到五六倍乃至更多。林小聪骑到了“牛背”上,但屁股都没坐热,就被颠了下来。

不太明白林小聪对白酒行业的热情为什么只维持了半年左右——也许是刚刚担任基金经理的她对自己的判断还不太自信?又或者她对投资有了更多理解,急于在实践中进行验证?

林小聪在国泰事件驱动策略2018年年度报告中表示,“2018年是我们的投资组合遇到很大困难的一年,一方面是持仓个股遭遇黑天鹅事件或者是行业层面的利空,另一方面也因为我们低估了整个宏观层面的风险因素。这也促使我们不断反思和完善自己的投资框架。”

不知道林小聪是如何反思和完善投资框架的,事实是,随着2022年一季度市场开始下行,国泰事件驱动策略再次陷入了低迷。

仅从国泰事件驱动策略的前十大重仓股来看,林小聪并未能有效规避这轮市场调整。

似乎林小聪也开始分散布局,但效果一般。在今年二季度的反弹中,国泰事件驱动策略的“回血”幅度较为有限。

这也直接招致基民吐槽“涨轮不到,跌一直排名第一”。

3

两只基金像双胞胎

再来看看国泰融安多策略灵活配置,这是林小聪在2020年4月2日从高楠手中接过的另一只混合型基金。

在林小聪接手之前,国泰事件驱动策略和国泰融安多策略灵活配置在前十大重仓股上还是有所区别的,其中只有两只个股是重合的。

在林小聪接手之后,这两只基金的重仓股越来越像了。2020年二季度末,也就是林同时执掌两只基金的第一个报告期,其前十大重仓股中居然有7只一样。

到了2021年四季度,这两只基金中的前十大持仓股居然有9只是重合的,甚至连持仓比例都相差无几。

因此,这也就不难解释为何国泰融安多策略灵活配置的净值走势图与国泰事件驱动策略非常相似了。

基金经理这样做,是图省事?还是有什么别的原因?不会是对这两只基金本该有的区别“傻傻分不清”吧。

实际上,国泰事件驱动策略属于混合型偏股基金,国泰融安多策略灵活配置则属于混合型灵活基金。

前者的股票资产占基金资产比例为60%—95%,后者则是0%-95%。

然而,在2021年年末,也就是市场大跌的前夕,国泰事件驱动策略和国泰融安多策略灵活配置的股票资产占比分别为86.90%和87.85%,后者反而比前者高了将近一个百分点。

“我们对于元宇宙和 VR 的趋势的预判可能是比较失误的,因为我们可以看到最近全球的VR 龙头也下调了它的出货量预期,这会相应地导致很多我们关注的消费电子以及VR 类相关的上市公司,它们的业绩可能不佳。”在国泰公众号中,林小聪日前对近半年的表现也做了一个简单的回顾。

当然,国泰旗下也有很多今年以来表现不错的基金产品,例如国泰中证煤炭ETF联接A、国泰中证光伏产业ETF发起联接A,它们明显属于站对了赛道。

在回答《牛耳财经》的问题时,国泰仅仅介绍了自己的优势。根据国泰自己的说法,在最近1年的结构性调整行情中,沪深300指数震荡下跌14.15%,国泰整体在全21家权益大中型基金公司中排名第2。从中长期业绩来看,最近 2年排名第 7,最近 3年排名第 4。

至于国泰事件驱动策略和国泰融安多策略灵活配置的具体表现,林小聪的管理能力以及投资人的种种疑问,国泰均避而未答。

-END-

本文不构成投资建议,市场有风险,投资需谨慎。