- 事件 -

2022年7月11日,人民银行公布2022年6月份金融数据。

初步统计,2022年6月社会融资规模增量为51700亿元,同比多增14700亿元,预期46500亿元,前值27900亿元;6月末社会融资规模存量为334.27万亿元,同比增长10.8%,前值10.5%;6月新增人民币贷款28100亿元,同比多增6900亿元。

6月末M2余额258.15万亿元,同比增长11.4%,预期为10.8%,前值为11.1%;6月M1余额67.44万亿元,同比增长5.8%,前值4.6%。

- 核心观点 -

1、6月疫情冲击缓解,前期受到抑制的贷款需求有所释放,当月新增贷款显著走强,超出市场普遍预期。

2、6月企事业单位贷款同比多增较多,且中长期贷款回升明显,票据融资转而少增,总量及结构双双改善。6月企业贷款的改善一方面可能来自于华东疫情结束后信贷需求的回补,另一方面也可能来自于基建项目对资金的大量需求。6月传统制造业企业融资需求大概率也有所改善,但改善程度可能没有数据展示的那样明显。

3、居民户贷款与上月相比不论从总量上还是结构上均有明显改善,居民中长期贷款虽仍少增,但少增幅度显著收敛,显示6月地产销售改善带动居民按揭贷款边际回升。

4、居民户存款同比虽然多增,但多增幅度较上月下行,显示居民储蓄倾向边际收敛,消费倾向有所回升。企事业单位存款多增幅度较上月明显下行,一方面可能由于留抵退税临近收尾规模减少,另一方面也可能由于疫情环解导致企业投资以及补库需求回升。6月财政支出强度和逆周期政策力度较大,通过加快财政支出进度来稳定预期,全力保障经济运行在合理区间。

5、6月新增社融同比多增,贷款和政府债券明显多增是拉动社融回升的主要原因。二者均指向基建发力,政府加杠杆,因而政府部门融资回升是驱动社融回升的主要原因。随着专项债发行收官,后续政府债券对社融的拉动会减弱。但随着经济的恢复,信贷总量投放依然有支撑,预计3季度社融增速中枢仍将上行。

6、债市方面,经济继续恢复,而央行OMO缩量意在敲打债市高杠杆,后续债市利率或震荡趋升,但上行幅度或将有限。6月社融总量和结构快速改善难以长期持续,商业银行发力过猛必然会对后续融资需求造成影响。但方向上来看,随着基建投资的发力,社融在政府加杠杆的背景下不会再如年初那么疲软。经济依然处于疫后的恢复阶段,经济基本面上行阶段,利率下行空间难以打开。并且债市杠杆在央行公开市场操作的敲打下大概率下行,挤出债市部分需求。综合来看,后续利率可能继续震荡趋升,但上行幅度或有限。

7、权益方面,社融数据超预期、宽信用有望兑现,利好权益市场。内外因素边际回暖,权益市场企稳回升,汽车、光伏、风电、军工等科技制造板块持续走强,原油、煤炭、农业等通胀主线表现也较突出。展望后市,建议配置“政策暖风”下的中国优势资产的3条主线:一是疫后制造及消费修复,如汽车、光伏组件、零售等。二是再加杠杆,限制性政策转向边际宽松的互联网传媒、创新药、地产等。三是国内定价主导的通胀链,如上游资源、材料和养殖业。

一、贷款:贷款需求边际回暖,信贷结构和总量双改善

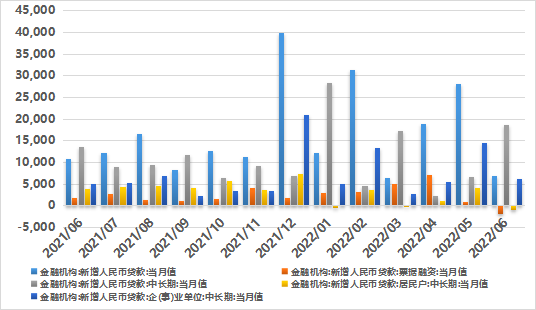

6月新增人民币贷款28100亿元,同比(21200亿元)多增6900亿元;6月底人民币贷款余额为206.35万亿元,同比(185.57万亿元)增长11.2%,增速比上月末高0.2个百分点。6月疫情冲击缓解,前期受到抑制的贷款需求有所释放,当月新增贷款显著走强,超出市场普遍预期。

对公贷款方面,6月新增企事业单位人民币贷款22116亿元,同比去年(14591亿元)多增7525亿元。其中,新增短期贷款6906亿元,同比去年(3091亿元)多增3815亿元;新增中长期贷款14497亿元,同比去年(8367亿元)多增6130亿元;新增票据融资796亿元,同比去年(2747亿元)少增1951亿元。

6月企事业单位贷款同比多增较多,且中长期贷款回升明显,票据融资转而少增,总量及结构双双改善。6月企业贷款的改善一方面可能来自于华东疫情结束后信贷需求的回补,另一方面也可能来自于基建项目对资金的大量需求。6月传统制造业企业融资需求大概率也有所改善,但改善程度可能没有数据展示的那样明显。

图1:新增人民币贷款分项(单位:亿元)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金6月新增居民户人民币贷款8482亿元,同比去年(8685亿元)少增203亿元。其中,新增居民短期贷款4281.87亿元,同比去年(3500亿元)多增781.87亿元;新增居民中长期贷款4166.72亿元,同比去年(5156亿元)少增989.28亿元。居民户贷款与上月相比不论从总量上还是结构上均有明显改善,居民中长期贷款虽仍少增,但少增幅度显著收敛,显示6月地产销售改善带动居民按揭贷款边际回升。

6月,非银行金融机构人民币贷款减少1656亿元,同比去年(-1906亿元)少减250亿元。

二、存款:存款多增福度环比下降,财政投放积极

6月,人民币存款增加48300亿元,同比去年(38600亿元)多增9700亿元;6月底人民币存款余额251.05万亿元,同比增长10.8%,增速较上月末提高0.3个百分点。

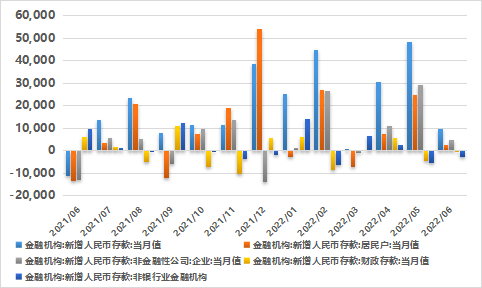

图2:新增人民币存款分项(单位:亿元)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金6月,居民户存款增加24739亿元,同比去年(22328亿元)多增2411亿元。居民户存款同比虽然多增,但多增幅度较上月下行,显示居民储蓄倾向边际收敛,消费倾向有所回升。

6月,企事业单位存款增加29310亿元,同比去年(24722亿元)多增4588亿元。企事业单位存款多增幅度较上月明显下行,一方面可能由于留抵退税临近收尾规模减少,另一方面也可能由于疫情环解导致企业投资以及补库需求回升。

6月,财政存款减少4367亿元,同比去年(-4002亿元)多减365亿元,反映出财政支出强度和逆周期政策力度较大,通过加快财政支出进度来稳定预期,全力保障经济运行在合理区间。

6月,非银行业金融机构人民币存款减少5515亿元,同比去年(-2898亿元)多减2617亿元。

三、社会融资规模:政府加杠杆驱动社融回升,关注延续性

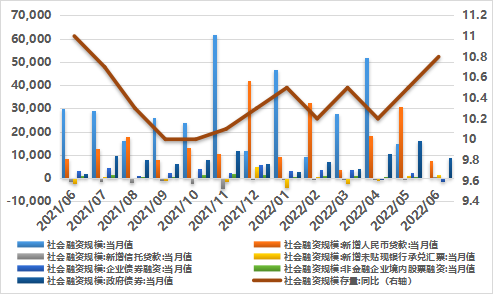

6月,社融增量51700亿元,同比去年(37000亿)多增14700亿元。其中,社融口径下人民币贷款新增30591亿元,同比去年(23182亿元)多增7409亿元;政府债券融资新增16184亿元,同比去年(7508亿元)多增8676亿元;企业债券融资增加2495亿元,同比去年(3922亿元)少增1427亿元;非金融企业境内股票融资588亿元,同比去年(956亿元)少增368亿元。

本月表外三项表现方面,新增未贴现银行承兑汇票增加1065亿元,同比去年(-221亿元)增加1286亿元;新增信托贷款及委托贷款减少828亿元及381亿元,同比去年(-1046亿元、-474亿元)分别少减218亿元及93亿元。

本月表外三项合计同比少减1597亿元。本月社融存量同比增速为10.8%,较上月上升0.3个百分点。6月新增社融同比多增,贷款和政府债券明显多增是拉动社融回升的主要原因。二者均指向基建发力,政府加杠杆,因而政府部门融资回升是驱动社融回升的主要原因。随着专项债发行收官,后续政府债券对社融的拉动会减弱。但随着经济的恢复,信贷总量投放依然有支撑,预计3季度社融增速中枢仍将上行。

图3:社融分项走势

(左轴单位:亿元,右轴单位:%)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金四、货币:社融与M2增速倒挂程度与上月持平,M2与M1差值收窄

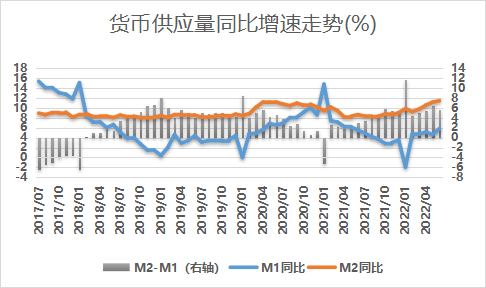

6月末,M2同比11.4%,预期10.8%,较前值(11.1%)提升0.3个百分点;M1同比为5.8%,较前值(4.6%)提升1.2个百分点。6月社融与M2差值-0.6%,与上月持平,显示商业银行仍然存在一定流动性淤积。M2与M1差值5.8%,环比有所收窄,说明实体经济景气度有所改善,未来走势仍需观察疫情走势和政策落地的效果,预计随着投资和消费复苏,M2与M1差值或将继续收窄。

图4:货币供应量同比增速走势(单位:%)

资料来源:Wind,鑫元基金

资料来源:Wind,鑫元基金五、市场展望

债市方面,经济继续恢复,而央行OMO缩量意在敲打债市高杠杆,后续债市利率或震荡趋升,但上行幅度或将有限。6月社融总量和结构快速改善难以长期持续,商业银行发力过猛必然会对后续融资需求造成影响。但方向上来看,随着基建投资的发力,社融在政府加杠杆的背景下不会再如年初那么疲软。经济依然处于疫后的恢复阶段,经济基本面上行阶段,利率下行空间难以打开。并且债市杠杆在央行公开市场操作的敲打下大概率下行,挤出债市部分需求。综合来看,后续利率可能继续震荡趋升,但上行幅度或有限。

权益方面,社融数据超预期、宽信用有望兑现,利好权益市场。内外因素边际回暖,权益市场企稳回升,汽车、光伏、风电、军工等科技制造板块持续走强,原油、煤炭、农业等通胀主线表现也较突出。展望后市,建议配置“政策暖风”下的中国优势资产的3条主线:一是疫后制造及消费修复,如汽车、光伏组件、零售等。二是再加杠杆,限制性政策转向边际宽松的互联网传媒、创新药、地产等。三是国内定价主导的通胀链,如上游资源、材料和养殖业。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。