好买说

“今年以来美联储加息有着三个明显的特征:节奏快、密度高、幅度大。”

“我们在拿一类资产去做投资的时候,相当于踩了一个独轮车,拿两类资产,就相当于踩了一辆脚踏车,资产种类配置的越多,车也会逐步升级,整体上有一个更好的乘坐体验感和舒适度。”

“把目光放的更长远,以预期管理和边际跟踪的视角,能发现‘危’中所掩藏的‘机’。”

“每一年都感觉当年是危险且困难的,但回头看更多的只是噪音。水面下降,小岛才会终露端倪。”

以上是新方程投资经理张屹峰在好买《穿越迷雾,寻找危机Alpha》系列线上直播中分享的精彩观点。

张屹峰有着9年证券基金从业经验,历任华泰证券高级投资经理、上投摩根投资经理、中欧基金基金经理助理等职务,负责股票量化及CTA的投资和管理,在CTA策略、量化投资、择时体系构建等领域有多年的专业积淀。

对国内投资者而言,海外有着诸多独立于A股的优质资产,且具有较高的性价比,能够提供长期的超额回报。因此近年来全球资产配置逐渐成为主流趋势,越来越多的人也选择增配海外资产。然而在当下充满不确定性的环境中,投资者如何寻找财富的海外山峰,如何看待海外资产配置的“危”与“机”?在好买线上直播中,张屹峰分享了对海外资产的最新看法,同时探讨了对海外资产配置的思考与展望。

以下内容整理自好买TV直播实录:

01

海外资配“危”之由来

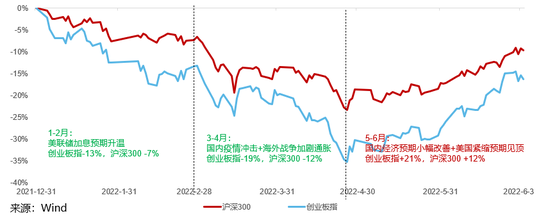

回顾今年以来全球资产的收益表现,可以看到各大类的指数都出现了不同程度的下跌,只有商品表现一枝独秀。而在权益类的资产中,各市场虽然都出现了下跌,但下跌的幅度、下跌的节奏也都是不相同的,且整体跌幅表现为美国 > 中国、欧洲 > 日本。

在全球高通胀的背景之下,美股处于一个加息节奏当中,今年以来美联储加息也有着三个明显的特征,那就是:节奏快、密度高、幅度大。

首先是“节奏快”。从去年5月份美国CPI到达突破性的一个高点,美联储开始进行议息,到最终今年5月份实施加息,这中间只间隔一年不到的时间,与过往加息进度相比,整个节奏非常紧凑。

其次是“密度高”。5月份美联储第一次加息,6月份加息,而在7月份预计也会进入到加息节奏当中。

再者是“幅度大”。6月16日美联储宣布将政策利率从 0.75%至1%上调至1.5%至1.75%,这是27年来美联储首度一次加息75个基点,显示了美联储从需求端控制通胀的决心。

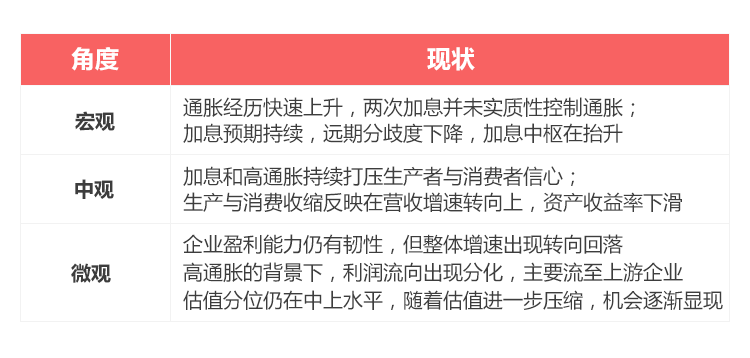

因此在这样密集且快节奏、高强度的加息背景之下,今年整体资本市场出现了一个回调。从美国6月制造业服务业PMI以及密歇根大学消费者信心指数的下跌也能看出,高通胀及加息的背景持续打压生产与消费,导致了制造业与消费者信心的快速衰落。而随着后续加息分歧降低,未来加息预计力度有所减弱,市场逻辑逐步从高通胀和快紧缩向弱增长切换,衰退担忧升温。

美股方面,在加息持续,通胀压力没有明显缓解前,盈利增速呈下降趋势,估值有进一步压缩的可能。从罗素1000价值、成长的估值水平来看,价值和成长风格估值自2020年底后均呈现明显回落趋势,目前价值风格的估值水平已回落至历史44%分位,成长风格的估值水平为77%,仍处历史较高分位,价值风格相对成长风格仍具备较高的配置性价比。

▼“危”之由来总结

“站在当前这个时间点,我们可以很清楚的看到目前所面临的‘危’,但另一方面,如果把目光放的更长远,以预期管理和边际跟踪的视角,也能发现其中所掩藏的‘机’。”

02

海外资配“机”在何方

随着全球化资产配置成为趋势,多元化资配的重要性也逐渐体现。在当下充满不确定性的环境中,投资者如何探寻优质的海外机会?如何组合多元化资产?又如何去把握较好的布局时机?

(一)资产轮动,难有常胜将军

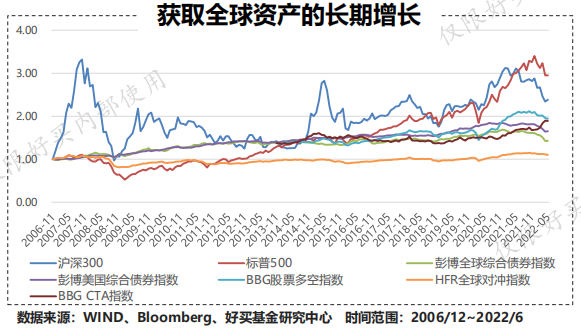

在投资中,资产轮动是一个再正常不过的现象。从过去15年全球各类资产的收益表现也可以看出,常胜将军不常有,某一年表现特别优秀的资产,在下一年收益率有可能大幅回落。这不仅与全球经济周期等宏观环境密切相关,也与资产内生因素相关。

以沪深300,标普500,全球综合债券指数以及美国债券指数等为例,可以发现它们在比较长的维度基本上都是能够创造收益,但是具体某一类资产的波动以及回撤在某个期间是不可控的。例如沪深300阶段性收益显著、但短期波动大;标普500增长比较稳定,投资胜率显著高于A股;而债券收益长期稳定,波动和回撤相对可控,各类风控指标表现佳,与权益形成互补。

可见在不同阶段,持有的不同资产,会带来不一样的体验。如果只持有某一类资产,或是短期收益无法达到预期,或是要承担更多波动。

而多元化资产配置则可以抵抗在较长时间内的波动以及回撤带来的焦虑,抵御单一资产、单一策略失效的风险,使得投资者持续拥有较好的体验感受。

(二)低相关性,多元配置带来更好持有体验

通过观察全球各指数资产相关性,同类指数资产内,A股与美股相关性仅0.4,是一个比较低的水平。如果说在二季度我们只拿美元的资产或者美股的资产就会承担继续下跌的一个风险。如果同时配置了这三类资产在里面,此消彼长,在多元配置里面就会起到此消彼长,均衡增长的一个效果。这也就是我们提到的这样一个机会所存在的一个地方。

通过选取全球配置FOF的底层资金来做交叉相关性分析,也不难发现,大类策略间相关性较低,其中平衡类策略产品,同稳健、进攻两类策略产品均呈现负相关性。其中稳健类以债基为主,包括市场中信、债权ETF等;平衡类包括一些商品策略、股票多空策略,还有多策略,以及一些基于宏观的策略;进攻类则包含公募股多、私募股多指数的ETF,风格ETF,以及行业ETF等。FOF管理人利用多类基金构建资产配置组合,通过调整资产配比和基金选择,帮助投资者在“危险”中寻找“机会”。

“我们在拿一类资产去做投资的时候,相当于踩了一个独轮车,拿两类资产,就相当于踩了一辆脚踏车,资产种类配置的越多,车也会逐步升级为4轮车,或者说更多轮子的车,从而使得车身在行驶过程中更平稳,经历多个坎时也会减少震动,整体上有一个更好的乘坐体验感和舒适度。这也是全球配置中所希望达到的一个目的。”

(三)价格调整之后,迎左侧配置时机

今年以来,资产价格出现调整,估值水平预计进一步下调。以中长周期维度来看,各类资产的配置性价比在提升,提供了左侧布局的机会。

以标普500为例,虽然盈利增速逐渐在缩窄,但经济的韧性依然尚存,不管是与去年年底,还是去年二季度相比,都还是保持增长。而资产的价格变化往往会领先于数据,悲观预期已经提前反应在资本市场里,当未来美股的盈利出现继续下探,到了一个比较低的水平,甚至是负增长的情况,边际影响将递减,从而提供一个比较好的配置时点。

长期来看,当估值压力得以完全释放后,基于估值的配置性价比将逐步显现。

风险提示:投资于国际证券市场,除了需要承担与国内证券类似的市场波动风险等一般投资风险之外,还面临汇率风险等国际证券市场投资所面临的特别投资风险,也需要投资者注意。

投资有风险。基金的过往业绩并不预示其未来表现。相关数据仅供参考,不构成投资建议。投资人请详阅基金合同,并自行承担投资基金的风险。关于香港专业投资者要求:根据香港证券法例第571D章《证券及期货(专业投资者)规则》,个人拥有不少于800万港币的投资组合;法团则须拥有不少于800万港币的投资组合或总资产不少于4000万港币。

好买香港提醒:本文版权为好买香港所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

重要声明:本文件中的信息基于已公开的信息、数据及尽调访谈等,好买香港、好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。