来源:证基风云

从同比增减幅度下限来看,49家上市企业预告净利润同比下滑,最大下滑幅度超过170%;115家上市企业预计净利润同比增长,其中19家企业同比增幅超过200%。

受访人士指出,疫情影响下整体中报业绩下降可能性较大,或对市场产生一定的情绪冲击,但此时或许也是比较好的介入时点。

7月5日,A股盘中低迷下跌,好在尾盘回升。沪指险守3400点,板块轮动明显,煤炭、钢铁等周期股涨幅靠前,大消费、科技类板块下跌。

截至当前,计算机、通信、专用设备、化工、电气等板块个股发布的业绩预告中,75%的上市企业预计净利润同比增加。A股回暖两个月之久,沪指在3400点震荡,板块轮动下如何把握机会?

数位分析人士告诉《国际金融报》记者,流动性而言,预计6月社融数据仍然向好,宏观经济企稳预期有望进一步加强。从业绩表现看,疫情影响下整体中报业绩下降可能性较大,或对市场产生一定的情绪冲击,但此时或许也是比较好的介入时点。

尾盘拉升险守3400点

上午A股下行明显,临近午间收盘探底略有回升,但午后又开始震荡下跌,好在尾盘拉升,跌幅收缩。沪指微跌0.04%报3404.03点,创业板指下跌0.34%报2825.13点。科创50、沪深300跌幅均不超过0.5%。

今日市场整体低迷,沪深两市只有1257只个股收涨,涨停股47只,其中自然涨停42只;3463只个股收跌,跌停股10只,自然涨停8只。但交投氛围仍活跃,第9个交易日破万亿元。

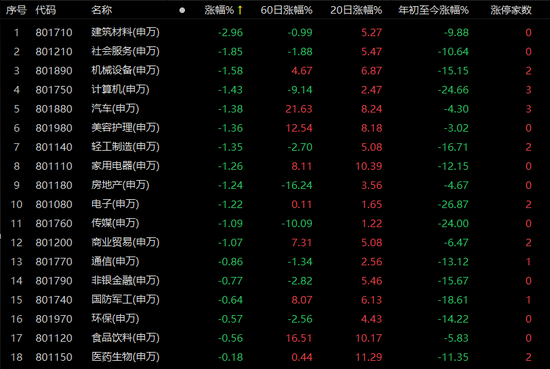

市场资金交易活跃,板块轮动明显,涨跌互现。整体来看,今日周期板块受到资金青睐。煤炭板块高开高走,最后收涨3.65%,永泰能源涨停,而煤炭板块年内涨幅累计近36%。钢铁全天强势,板块涨幅近2%,河钢股份、攀钢钒钛涨停。

基础化工、有色金属、公用事业、石油石化板块高开高走,但盘中震荡,尾盘拉升收涨,涨幅均约1%。金浦钛业、六国化工、山东海化等8只基础化工股涨停,金力永磁涨幅超过15%,神火股份涨停,新天绿能、赣能股份、内蒙华电涨停。

电力设备板块高开后震荡下跌,好在午后拉升收涨,上海电气(维权)等6只个股涨停。昨日猛涨的农林牧渔板块今日没有出现大回吐,尾盘拉升下微涨,百洋股份涨停,牧原股份涨幅超过3%。

建筑材料以跌幅近3%领跌全场,个股雅博股份(维权)“炸板”,最后涨幅不超过8%。酒店服务个股回吐,锦江酒店、华测检测等社会服务个股收跌。汽车、美容护理、轻工制造、家用电器、传媒、商业贸易等板块跌幅超过1%,国防军工、通信板块也收跌。

钒电池、钛白粉、磷化工概念大涨

钒电池概念大涨9.7%,易成新能涨近16%,河钢股份、上海电气、新天绿能、攀钢钒钛、振华股份5只个股涨停。

钛白粉、磷化工概念大涨,金浦钛业、六国化工等个股涨停。

低碳冶金概念板块涨幅超过3%,河钢股份涨停,首钢股份涨近5%。新能源概念也表现不错,金智科技等6只个股涨停,TCL中环涨近3%。

CRO概念股涨幅超过3%,药明康德(维权)、康龙化成涨幅超过4%。

反弹火热板块出现回吐

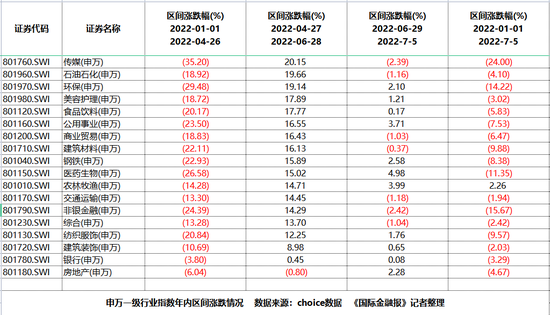

记者梳理Choice数据获悉,伴随着A股4月27日以来的反弹,电力设备、汽车等板块大幅“回血”,在6月28日创高位,之后出现明显“回吐”。汽车板块4月27日至6月28日期间涨幅超过56%,6月29日至今回调超过7%。

沪指在3400点附近震荡,板块轮动活跃,电力设备、电子、计算机等板块的资金转向医药生物、农林牧渔、公用事业、钢铁等板块。

注意中报情绪冲击

时至7月,A股下半年行情大幕拉开,中报业绩成为当下影响市场的重要因素。

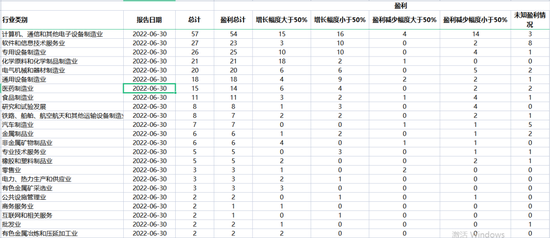

《国际金融报》记者梳理Choice数据获悉,截至7月5日,计算机、通信、专用设备、化工、电气等板块个股发布的业绩预告,大多数是预计盈利。

A股市场而言,153家上市企业预告中报业绩,其中69家上市企业预增,16家预计续盈,35家预计略增,预减和略减的上市企业28家。从同比增减幅度下限来看,49家上市企业预告净利润同比下滑,最大下滑幅度超过170%;115家上市企业预计净利润同比增长,其中19家企业同比增幅超过200%。

(19家上市企业预告上半年净利润同比增幅超过200%)

(部分行业2022年中期业绩预告概况)

中报披露期,对于投资者而言,如何持仓布局?

富荣基金研究部总经理郎骋成在接受《国际金融报》记者采访时表示,基本面上,预计6月社融数据仍然向好,宏观经济企稳预期有望进一步加强,对应权益市场层面,将由之前少数率先复苏板块如电力设备、汽车开始向外蔓延,如消费、医药也将逐步受益。

“需注意的是,当前基本面复刻2020年的V型反转难度较大,多数行业短期难以V型反转,需保持耐心。”郎骋成同时提醒到,未来两周将是上市公司半年报预告的密集披露期,短期高位板块会有一定盈利兑现压力,但在行业月度数据向好的背景下可能偏震荡为主。

郎骋成认为,短期内,市场会随着经济复苏逻辑逐步向低位板块切换,建议相对均衡的配置,同时把握半年报业绩超预期的公司。行业建议上,看好三大方向,一是成长赛道中如军工、光伏、半导体等板块;二是经济复苏预期下的汽车以及医药消费板块;三是长期配置核心资产,各行业优质龙头标的。

融智投资基金经理胡泊向《国际金融报》记者分析,近期确实出现了行业轮动的现象,资金明显流向受到国家政策扶持,以及基本面销售数据支持的新源车和光伏等高景气赛道,但之后开始扩散到预期中报业绩增长的军工板块,以及预期疫情之后会出现利润反转的消费板块。

中报将至,投资者需要注意风险。胡泊也说,受到疫情的影响,整体中报业绩下降的可能性较大,所以中报可能会对市场产生一定的情绪冲击,但冲击点往往也是一个比较好的介入时点。与此同时,也需要考虑到近期获利的筹码比较充沛,建议小心未来波动可能加大的风险。

三季度关注消费

“4月低点是反转底,基本面好转支撑行情进二退一式抬高,成长中期趋势向好但短期热度较高,优化结构,重视消费,低估低配+数据渐改善。”海通证券首席经济学家荀玉根近期撰文表示,对比参考2020年,随着本次疫情逐渐得控,稳增长政策落地见效,经济将逐步企稳回升,叠加三、四季度中秋、国庆假期对消费的拉动,消费投资价值将逐步提升,其中必需消费品类的食品、医药、农业等板块性价比更高。

荀玉根也提出,这次修复从时间和空间看已经较可观,市场如出现阶段性休整也正常,不改变整体趋势向上的大格局。可能引起阶段性休整的因素:

第一,CPI阶段性高企。根据最新数据,6月底生猪均价相较5月底环比上涨30%,相较去年同期已同比上涨27%;此外参考南华农产品指数,6月我国农产品价格较去年同比涨幅达30%。根据Wind一致预期,6月CPI当月同比将达2.4%。

第二,中报数据较差。借鉴2020年疫情冲击下,7至10月A股盈利预测大幅下修,市场经历前期大涨后估值回升到中高位,市场进入震荡调整阶段。我们认为今年中报期盈利预测还会下修,幅度可能小一点。

第三,欧美经济下行对外需的冲击仍需警惕。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>