核心观点

事件:

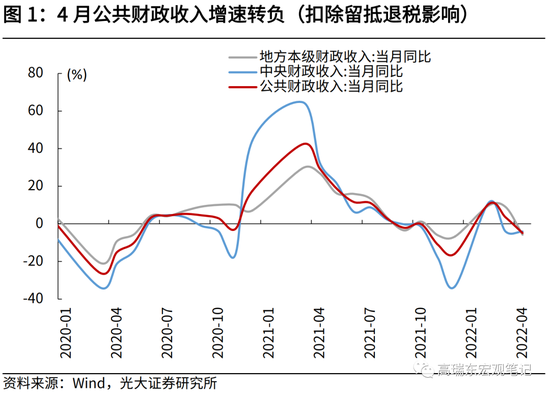

2022年5月17日,财政部公布4月财政数据。

4月一般公共预算收入同比-41.3%,扣除留抵退税影响,同比为-4.9%,3月同比为3.4%;

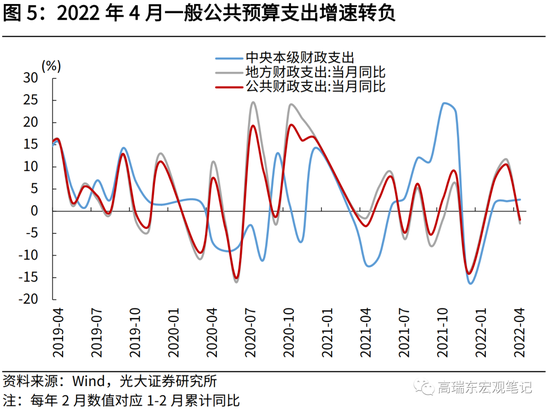

4月一般公共预算支出同比-2.0%,3月同比为10.4%;

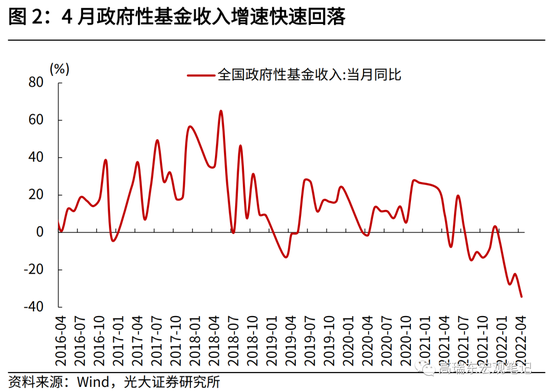

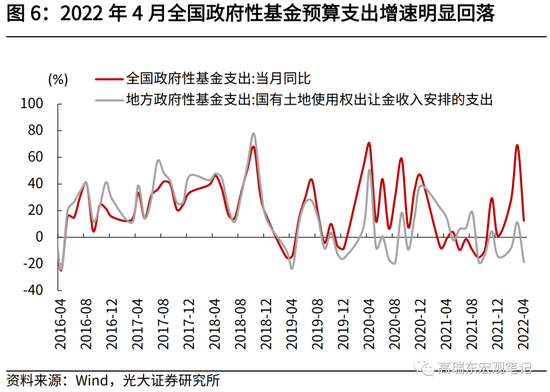

4月政府性基金预算收入同比-34.4%,3月同比为-22.2%;

4月政府性基金预算支出同比12.5%,3月同比为69.1%。

核心观点

4月,疫情叠加减税退税,财政收入增速大幅转负。尽管中央转移支付极大地补充了地方财力,但在财政减收和疫情管控约束下,财政支出增速依然转负,发力程度不及市场预期。考虑到当前财政仍有余粮,预计短期内政策重心仍落在积极推进复工复产、加快已有政策落地,预计上半年增量工具尚不急于推出。

4月财政数据,与市场预期、直观感受明显背离,我们从预期差的角度分析,理解财政数据传达的信号。

第一:财政支出增速转负,期待的财政发力并未到来。

4月财政支出转弱,主要与疫情管控和财政减收有关。一是,疫情管控导致相关活动受限,财政支出暂缓。例如教育、基建类支出增速自上月的7.6%、8.5%分别回落至-10.5%、2.4%,与2020年3月情景较为相似;二是,疫情冲击财政收入。如果按照3月财政收入增速估算,疫情将导致4月一般公共预算和政府性基金预算收入减少超过2000亿元。

第二:留底退税,是导致财政收入过快回落的主因,疫情属于次要因素。

4月,一般公共预算收入同比增速降至-41.3%,上月为3.4%,绝对数较去年同期减少8637亿元。疫情叠加退税,拖累财政收入,退税是主导因素。4月,我国增值税留抵退税约为8000亿元,相当于去年4月财政收入的37.5%,约占财政部公布全年1.5万亿新增留抵退税目标的一半,实施进度较快。

疫情对财政收入确实造成拖累,但实际影响低于预期。对比2020年3-5月疫情期间,财政收入平均每月较上年同期减少2800亿元。今年4月,扣除留抵退税影响后,一般公共预算收入为1.99万亿,较上年同期减少1022亿元。其中,扣除留抵退税影响后,4月增值税增速与上月大体一致,绝对数较上年减少222亿元,3月较上年同期减少182亿元。

第三:房地产市场走弱,对财政收入的冲击较大,高于生产和消费。

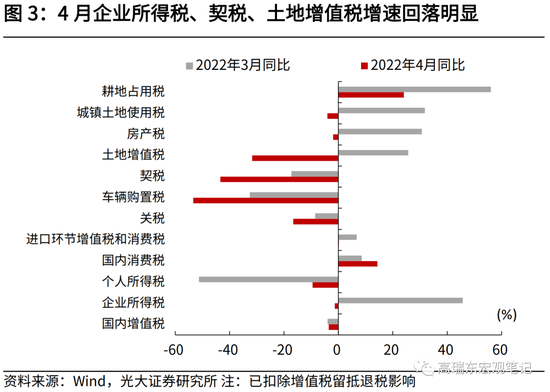

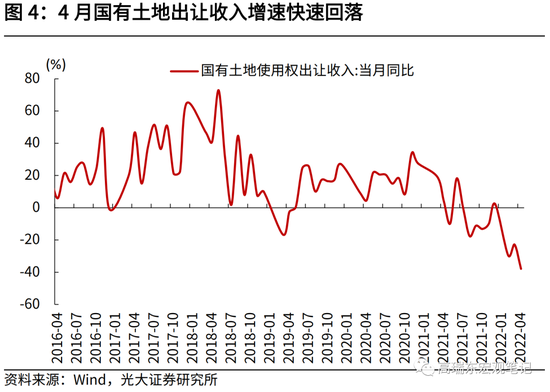

剔除留抵退税影响外,4月财政收入的拖累项集中在土地出让金、土地和房地产相关税收、企业所得税等,而个税、消费税表现稳定。其中,4月土地出让金收入同比为-37.9%,低于上月的-22.8%;契税同比为-43.4%,低于上月的-17.3%;土地增值税同比为-31.7%,低于上月的25.7%;企业所得税同比为-1.3%,低于上月的45.7%;个人所得税同比为-9.5%,高于上月的-51.3%;国内消费税同比为14.3%,高于上月的8.6%。

可见,在做好复工复产之外,扭转房地产低迷现状,对于稳定财政收入和保障政府性基金收入也非常重要。

风险提示:国内疫情持续反复、土地出让收入超预期回落。

收入端:退税叠加疫情,拖累财政收入

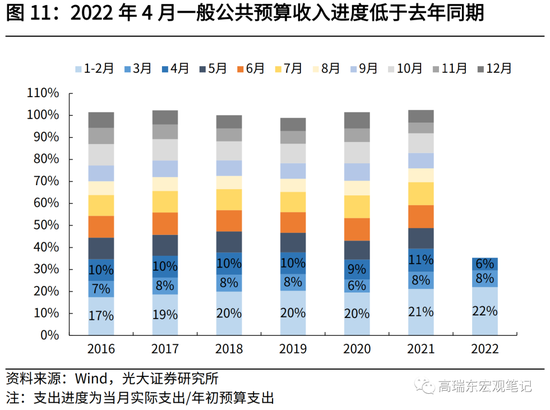

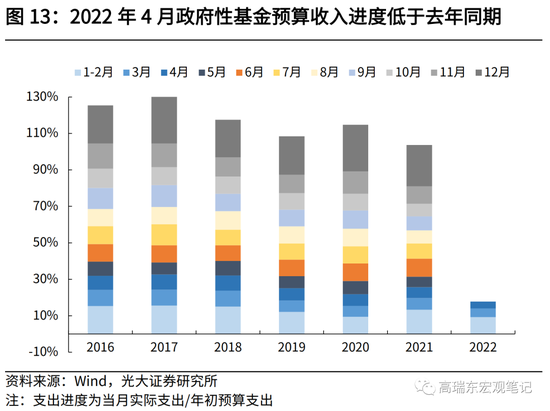

4月,一般公共预算收入同比增速大幅降至-41.3%,上月为3.4%,绝对数较去年同期减少8637亿元。4月政府性基金预算收入同比-34.4%,3月同比为-22.2%,绝对数较上年减少1949亿元。由于国内疫情影响,多地管控趋严,经济活动强度明显降低,市场普遍担忧疫情将对财政收入带来较大影响。

但是从实际情况看,退税才是拖累财政收入的主因,疫情属于次要因素。

4月,是我国大规模实施留抵退税的第一个月,当月实现增值税留抵退税约为8000亿元,约占全年1.5万亿新增留底退税计划的一半,实施进度超出预期。5月17日,财政部副部长许宏才表示,“由于留抵退税在账务上是通过冲减收入来处理的,不是说通过财政补贴、财政支出的增加来实施的,要在现有的财政收入的基础上冲减。”因此,直观地从财政收入上看,留抵退税才是导致本月财政减收的主要原因。

但是由于中央转移支付机制的存在,留抵退税带来的财政收入减少,并不会对地方财政支出带来较大影响。3月23日,财政部副部长许宏才表示,“中央对地方补助比例平均超过82%。在留抵退税形成的总减收当中,因为中央先承担了50%,再补82%,实际上地方承担了50%当中的18%,按总量算9%”。即在全年1.5万亿新增留抵退税中,地方实际的财政收入减少为1350亿元。

扣除留抵退税影响之后,4月一般公共预算收入同比增速为-4.9%,低于3月同比3.4%。

可以看出,疫情对财政收入确实造成拖累,但实际影响整体低于预期。2020年疫情期间,3-5月一般公共预算收入同比增速分别为-26.1%、-15%、-10%,平均每月较上年同期减少2800亿元。今年4月,扣除留抵退税影响后,一般公共预算收入为1.99万亿,较上年同期减少1022亿元。

导致4月疫情对财政收入影响偏低的原因,是国内增值税收入降幅尚未明显扩大。4月,扣除减税退税影响之外,增值税收入增速为-3.5%,上月为-4%,绝对数较上年减少222亿元,3月为减少182亿元。我们判断,这可能部分与价格因素有关,4月由于物流不畅、供应链受阻,导致成本上涨。

从4月财政收入的拖累项来看,主要集中在企业所得税、土地和房地产相关税收、土地出让金,而个税、消费税表现稳定。4月企业所得税同比为-1.3%,低于上月的45.7%;契税同比为-43.4%,低于上月的-17.3%;土地增值税同比为-31.7%,低于上月的25.7%;国有土地出让金收入增速为-37.9%,低于上月的-22.8%;个人所得税同比为-9.5%,高于上月的-51.3%;国内消费税同比为14.3%,高于上月的8.6%。

其中,企业所得税增速转负,方向符合预期。意味着在内外需承压、成本压力不减的背景下,企业利润继续承压,对于未来制造业投资修复也构成一定压力。

需要关注的是,一是,疫情对房地产市场的冲击显著,高于生产和消费,是财政收入的主要拖累项。因此,在做好复工复产之外,扭转房地产低迷现状,对于稳定财政收入和保障政府性基金收入非常重要;二是,尽管4月失业率上升,但个税降幅并未加深,意味着居民收入结构性分化进一步加大。

支出端:财政减收叠加疫情防控,财政支出增速转负

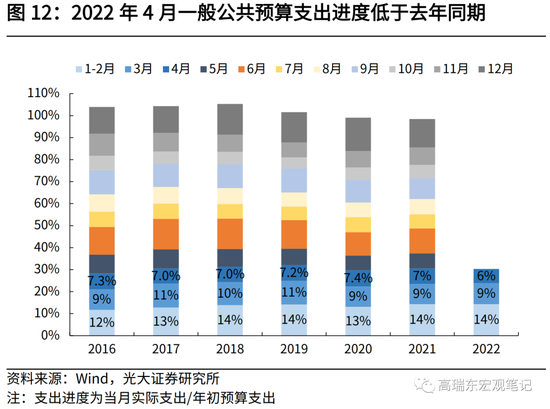

4月市场期待的财政发力并未到来,一般公共预算支出增速转负,政府性基金支出增速也明显回落。4月一般公共预算支出增速为-2%,低于上月的10.4%;政府性基金预算支出增速为12.5%,低于上月的69.1%。

我们认为,财政支出转弱,主要与疫情管控和财政减收有关。

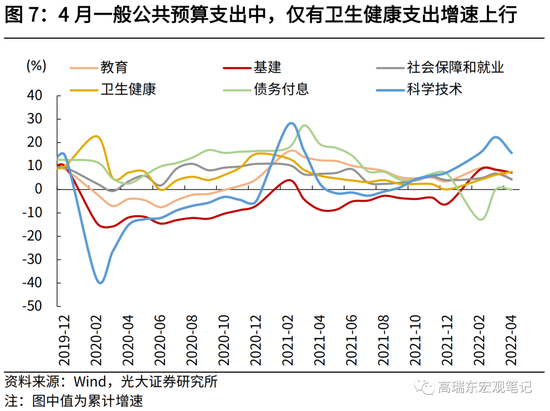

一是,疫情管控导致相关活动受限,财政暂缓支出。例如教育、基建类支出增速自上月的7.6%、8.5%分别回落至-10.5%、2.4%,这与2020年3月情景较为相似。

二是,疫情对4月财政收入带来减收效应。如果按照3月财政收入增速估算,疫情导致一般公共预算和政府性基金预算收入减少超过2000亿元。尽管中央已经下达两批转移支付资金,其中有2800亿元用于补充地方财力,但是由于地方对未来财政收入的不确定性预期,可能导致短期内相关支出减少。5月17日,据财政部表示,1-4月累计扣除增值税留抵退税减收因素后,地方财政收入增长5.4%。31个省(区、市)中,有23个地区增长,有8个地区下降。

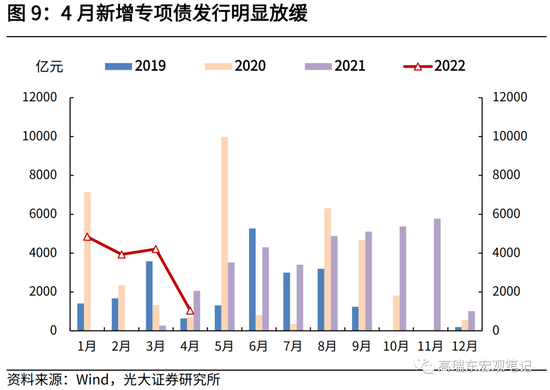

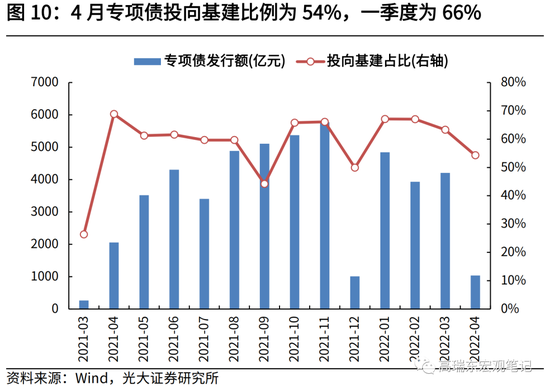

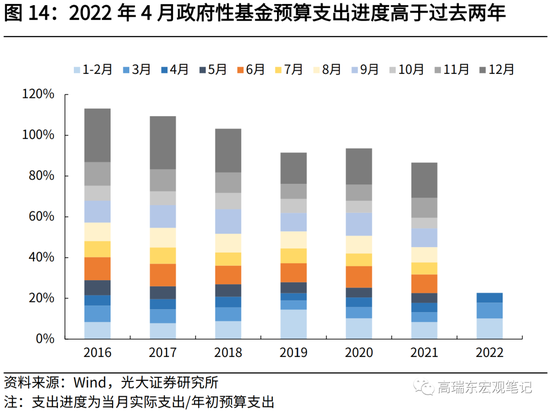

三是,4月发债节奏放缓,也对地方政府性基金支出带来一定拖累。4月新增专项债仅发行1000亿元左右,而一季度,新增专项债发行1.25万亿元。随着5、6月份专项债发行加快,预计政府性基金支出增速会有明显改善。

此外,4月抗疫支出增量有限,耗费的财政资金可控。4月,卫生健康支出为1583亿元,较上年同期多增176亿元,较2019年同期多增345亿元。这可能与疫苗、抗原费用由医保基金和财政共同分担有关。

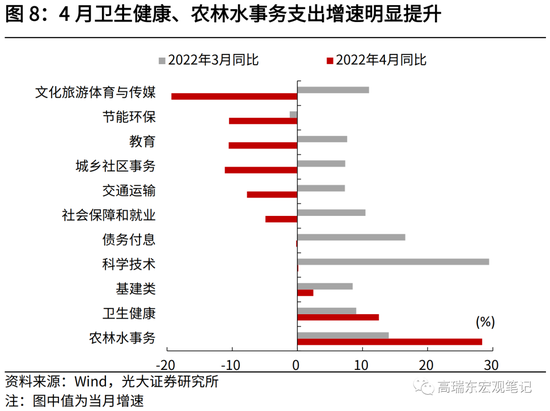

同时,我们也注意到,在这轮稳增长中,中央财政充当重要角色,相关水利投资等项目可能表现更为突出。一是,4月政府性基金支出较上年同期增加743亿元,其中,中央政府性基金支出较上年多增654亿元,地方政府性基金支出较上年仅增加89亿元。二是,一般公共预算支出中,4月农林水事务支出增速上行至28.4%,高于上月的14%,与其他基建类支出形成明显分化。

整体来看,4月疫情导致财政收支两端承压,未来随着各地复工复产的加快,财政收入将会逐步恢复,地方财政支出也将随之改善。目前来看,疫情导致财政收支缺口扩大,较年初预算有一定差距,需要增量资金进一步补充。但考虑到当前财政仍有余粮,加上专项债等资金加快拨付,预计上半年相关增量工具尚暂不急于推出。

5月17日,据财政部表示,截至4月末,全国财政库款余额是4.94万亿元,比上年4月末增加约4400亿元,增长9.6%。地方库款的余额是4.56万亿元,比上年增加约5000亿元,增长12.2%。可以看出,全年财政仍有余粮,同时中央对地方转移支付今年新增1.2万亿,目前已经拨付8000亿元,仍有4000亿元新增资金尚未拨付。

风险提示

国内疫情持续反复、土地出让收入超预期回落。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>