受疫情、俄乌冲突、美联储政策等多个宏观因素叠加扰动,4月以来市场延续震荡,新基金发行出现两极分化。以公募REITs、同业存单基金为代表的另类基金受市场热捧,而大部分权益基金的发行却相对清淡,甚至有延长募集态势。

值得注意的是,当下多位知名基金经理“开门迎客”,发行新基金或打开老基金的大额申购。

业内人士表示,“好发不好做,好做不好发”是基金行业常态。当市场悲观情绪浓厚的时候,也是布局市场的时机,会有基金经理选择逆势加仓。知名基金经理放开申购或发行新基未必是抄底最佳时刻,但在大幅调整后买入,未来赚钱概率也将更高。

基金发行“冰火两重天”

新基金发行正遭遇“冰火两重天”,前有华夏中国交建REIT一日售罄,其中公众发售部分引来超840亿元认购,后有招商同业存单基金两天“吸金”超百亿元,提前结束募集。

有人高歌猛进,有人则失意江湖。Wind数据显示,以基金成立日期来看,4月以来共成立94只新基金(A/C份额分开计算),总发行份额835.12亿份,同比大幅下降40.16%。如若计算今年以来的发行情况,共成立480只新基金,总发行份额3573.41亿份,同比下降超七成。

一直以来占据发行“半壁江山”的权益基金(包括股票型基金、混合型基金),热度也出现了骤减。据统计,年初以来共成立320只权益新基金,总发行份额1703.77亿份,同比下降超八成。

此外,新基金延募甚至发行折戟的情况也频有发生。数据显示,4月份以来,4只基金募集失败,年初以来169只基金延长募集。

业内人士普遍认为,当前基金发行遇冷,主要源于赚钱效应缺失。受疫情、俄乌冲突、美联储政策等多个宏观因素叠加扰动,前期行情大幅调整,市场风险偏好也明显下降。越来越多的持有人,开始更多考虑低风险的理财产品,以减少不必要的风险,尽可能降低损失。

某渠道人士表示,行情不好,基金缺乏赚钱效应,投资者“很难买账”。再者,基金也具有“可选消费品属性”,投资者大多是用闲钱理财,当其自身经济收入不乐观时,也会影响到基金的销量。

知名基金经理“开门迎客”

对基金行业来讲,向来存在“好发不好做,好做不好发”的难题。尽管此时募资难度较大,但新基金发行市场依然活跃着知名基金经理们的身影。

Wind数据显示,劳动节后的第一周,虽然只有2个交易日,有20只基金(A/C份额分开计算)进入发售,涉及嘉实基金、华夏基金、华安基金、广发基金等多家头部基金公司。从整个5月的新基金发行情况来看,预计有49只基金会进入发售期,且混合型、股票型基金占比约七成。

陆彬、杨冬、唐晓斌、胡宜斌等基金经理管理的新基金均已整装待发。实际上,今年3月市场大幅调整后,就有多位明星基金经理推出了新基金,比如林英睿管理的广发睿合混合、程洲管理的国泰睿毅三年持有等。

还有多位知名基金经理重新“开门迎客”,打开老基金的大额申购业务。

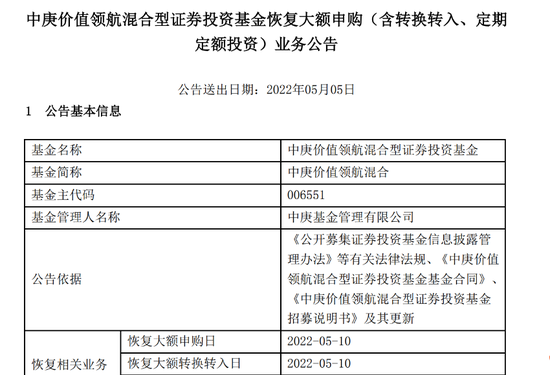

5月5日,中庚基金丘栋荣旗下基金公告即将打开申购。根据公告,中庚价值领航混合决定自5月10日起,恢复大额申购(含转换转入、定期定额投资)业务,即取消“单日单基金账户申购金额(含定期定额投资、转换转入)单笔或累计不超过1万元”的限制。万家宏观择时多策略、万家新利灵活配置、万家精选、西部利得行业主题优选、西部利得个股精选等多只主动权益基金也恢复大额申购。

此外,今年以来还有张坤、朱少醒、林英睿、陆彬、赵蓓等多位知名基金经理放宽或取消了大额申购额度。

北京一位公募人士表示,如果接下来持续有知名基金经理打开申购,可看作是市场有望迎来转折的一个信号。知名基金经理有一定号召力,能够吸引资金进入,既能为市场持续补充弹药,也能在低点展开布局。

二季度配置价值彰显

部分基金经理认为,二季度市场或许仍会磨底,但配置价值已然彰显,是比较好的布局时段。

值得注意的是,截至五一假期前,近3个月内已有205只混合型、股票型基金成立,考虑到有3个月的新基金建仓期,按此前的发行规模估算,近期或仍有近800亿元的“子弹”驰援后市。

近期,多位即将新发产品的明星基金经理表示,尽管在当下市场仍需多一些谨慎,但调整后A股的投资价值已越来越大。

华安基金胡宜斌认为,2022年前四个月,受到俄乌冲突、新冠疫情反复等因素影响,A股市场出现了一定程度的调整,投资者在这段时间也出现了对于输入性通胀、外贸出口压力和消费短期走弱等问题的担忧。“这些短期的担忧点并不会改变我们对于中长期市场乐观的信心,当下依然能找到大量符合时代背景的投资机会。”

广发基金唐晓斌表示,2022年二季度,股票市场可能维持“拉锯战”,需要更多的时间消化利空因素。不过,从市场的绝对估值和股债利差看,现在整体已进入较为合理的估值水平区域。唐晓斌预计今年二季度市场可能还处于磨底阶段,但已具备一定配置价值。

具体投资方向上,汇丰晋信基金陆彬认为,2022年后面三个季度的投资主线是优质成长,主要关注三大方面。首先是核心资产领域里面的新能源汽车、光伏、医药和互联网,以及TMT行业里面的计算机传媒;其次是成长类的高端装备和新材料公司;最后是一部分价值类以及周期类的油气产业链公司,将这类标的作为平衡和对冲型资产有助于预防一些不可预测或不可控风险。