讲述投资中最朴实的道理,陪伴您一起穿越基金投资的迷雾。市场起起伏伏,我们招夕相伴。

本期作者 | 黄亮

前言:3月16日,国务院金委会发声稳定市场信心,传递重要信号意义,市场反馈本轮下跌“政策底”或已出现;4月7日本轮沪指反弹冲高至3290点后开始回落;25日市场大跌失守3000点,次日跌破2900点;随后中央财经委员会提出引导好市场预期,市场新低后再次反弹,创业板指创六年以来日内最大涨幅,同时股票交易过户费总体下调50%,利好接踵而至……

又到了这种磨人的走势,市场还有新低么?

我这时该不该补仓?

亏损的基金何时能回本?

这是亮哥最近和投资者以及渠道伙伴交流被问到最多的问题。

刨去个人仓位差异、持有品种等问题,大多数纠结的归根结底还是如何看待这次“政策底”的效果,以及政策利好出台后行情的演变路径,这一期我们就复盘历史上的“政策底”与“市场底”和大家进行探讨。

一、

历史大底的“前世今生”

1

政策底、市场底、业绩底之间的关系

从历史上A股几次大底的特征来看,通常是先出政策底,再出市场底,最后是业绩底。回顾2005年以来,市场经历了约四轮大底,都表现出了较为明显的前述特征。2005年,A股启动股权分置改革,消除了流通与非流通股的长期制度差异,强化了对上市公司的约束,这在当时被理解为重大利好。随后市场底出现,6月6日沪指触底998点,结束了自2001年6月以来的下跌趋势,开启了2005年6月至2007年10月这轮A股史上最大的牛市。这轮行情的业绩底往后推迟了半年,落在了2006年1季度。

2008年9月次贷危机爆发,9月15日央行宣布降息降准,政策底初具雏形,10月28日上证综指触底1664点,结束了自2007年10月以来的熊市下跌,11月5日国务院常委会推出了举世瞩目的经济刺激计划,史称“四万亿投资”,再度强化政策底效应。开启2008年10月至2009年8月的新一轮牛市,此轮业绩底滞后于政策底一个季度左右,落在了2009年1季度。

2014 年比较特殊,四季度央行下调贷款基准利率后货币政策转向宽松,这一轮市场底后未出现业绩底,而是在强大的流动性驱动下进入了一轮牛市,并于2015年6月站上了5000点,随后泡沫破裂迎来熊市。2016年1月股市遭遇熔断下跌,同时政策开启对冲,释放稳增长信号,新增信贷开始放量,2月出台政策降低买房首付比例以及降低家庭住房契税,以鼓励地产销售。随后市场见底,1月27日上证综指触底2638 点,本轮业绩底则在此后的2季度出现。

2018年开始市场进入去库存周期,全部A股净利润增速自2017年1季度后持续回落,股市全年单边大跌。政策底于当年10月开始密集出台,央行降准、金稳会稳定市场鼓励长期资金入市、险资股权投资范围放开等,逐一落地。在政策组合拳下,沪指于2019年1月4日见底2440点,开启了新一轮上涨行情。本轮业绩底和市场底较为接近,位于2019年1季度。

数据来源:Wind,招商基金,2005.1.1-2022.4.28。指数过往情况不代表未来表现。

数据来源:Wind,招商基金,2005.1.1-2022.4.28。指数过往情况不代表未来表现。2

本次政策底或出现后,业绩底还有多远?

亮哥认为,本轮业绩筑底首先取决于两个重要条件,一是当前的疫情控制形势,二是稳增长政策对实体经济的改善效应。

亮哥在这里想提两个大概率事件,首先,疫情往后大概率会得到改善。病毒对人类而言存在一定的影响周期,正如过去的非典,无论路径如何,人们生活恢复常态只是时间问题,黎明到来总会渐行渐近。因此,越往后看,疫情受损的行业未来的业绩边际改善越显著,这会有助于A股业绩见底企稳。股票和基金在相对悲观时去做布局往往会是一个好的机会。

另一个大概率事件是稳增长政策还会继续加码,尤其是在疫情控制后,以此来保障今年的整体经济增长目标。下半年稳增长加码,那么三季度经济脱离二季度低谷的可能性就相对越大,这对股市来说也会助力。

近期主流卖方机构也阐述了类似的看法,即大概率二季度是盈利底,后续国内稳增长需求将不断上升,流动性环境边际改善,同时判断疫情及风险偏好也将迎来改善。这里亮哥还需要补充一句,业绩见底本身比较复杂,取决于诸多因素。当前政策底或已出现,短期反弹后,接下来市场需要确认盈利回升趋势,否则市场未来还会回撤筑底,那么真正的市场底大拐点便仍需等待。

二、

下场抄底前,你先要解决哪几个问题?

股神巴菲特说过“别人恐惧我贪婪”,这句投资格言一直被奉为经典,说白了就是人性,说到底这句话终究还是在琢磨市场,琢磨交易时机,也就是择时。

但是,无论你看了上文后决定是否要入场“干一票”,亮哥还是想提醒投资者们在抄底之前,先想清楚这几个问题:

1、你是否能接受抄底后的价格波动?

虽然种种数据都显示股市已经在相对低位了,但是历史会否重演需要事后才能印证,真正的底部是回过头看才知道的,没有人能做出精确的点位预测。很多抄底失败的教训都是当你以为不能再低时,往后可能还有18层地下室等着。

基金

2、万一见底时间延长,

你是否做好了长期坚守的准备?

回顾一下A股历史上的“底部行情”,从顶部跌到底部,经历的时间都不短。哪怕往下的绝对下跌空间不大,但如果持续在低位徘徊,你是否能够忍受内心的煎熬。说实话亮哥挺佩服那种“绝不贱卖”的勇气,但普通人估计受不了。

数据来源:Wind,招商基金,2005.1.1-2022.4.28。指数过往情况不代表未来表现。

数据来源:Wind,招商基金,2005.1.1-2022.4.28。指数过往情况不代表未来表现。好了,如果上面的问题你都做好了准备,那我们就来看看如何参与这次可能的底部布局机会。

三、

接下来该怎么做?

事实上,每轮反弹或者底部都有相应的行情主线,要想完全做对点位、抓住具体品种并不容易,投资本来就是尽量做正确的事情,少做错误的决策。我们可以有以下几种思路:

1

优选主动偏股型基金

从过去十年的数据看,偏股型基金在8个年度中都获得了正回报,仅在2016和2018年下跌。站在当下,如果决定要入场布局,那就选长期绩优的偏股型基金管理人,一来能充分发挥管理人在资产配置方面的专业能力,二来也能降低选错行业股票而引发的风险。

(数据来源:Wind,截至2021/12/31,指数的表现不代表基金的业绩表现,也不代表未来的表现)

(数据来源:Wind,截至2021/12/31,指数的表现不代表基金的业绩表现,也不代表未来的表现)2

正确使用基金定投

我们一直不建议无脑式定投,或者是无法实施的定投策略(比如假设资金无限一直投下去),因为还是那句话,绝大多数人都无法忍受内心的煎熬,虽然亮哥佩服那种“绝不贱卖”的勇气。但即便如此,定投依然是普通人较好的入场方式。这里推荐一篇亮哥同事写的定投文章,有兴趣大家可以研读。

这里给出两个建议供参考,由于历史数据显示业绩底通常在市场底后的1-2个季度出现,对于那些稳健型投资者来说,建议把定投时长计划在未来6个月内。而对于保守型投资者来说,可以把定投拉长至6个月以上、1年以内。

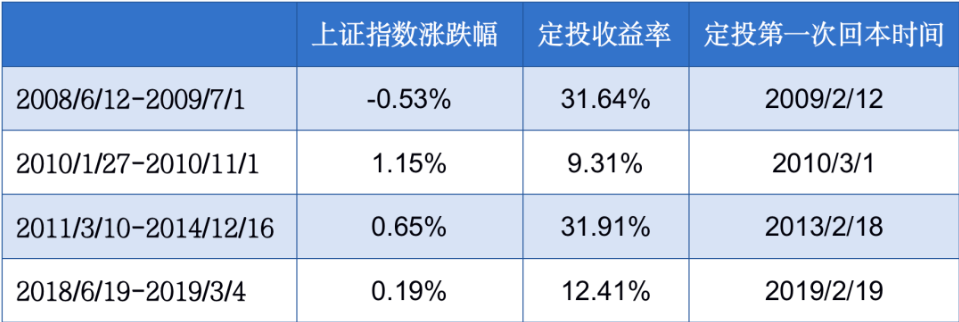

过去15年(2007/4/25-2022/4/25)上证指数7次“跌破3000点”的数据显示,选取其中4次区间较长的“跌破3000点”直至“重回3000点”做定投,收益都比较不错。

数据来源:Wind,模拟计算指数为上证指数(周线)。指数过往情况不代表未来表现。

数据来源:Wind,模拟计算指数为上证指数(周线)。指数过往情况不代表未来表现。四、

市场瞬息万变,抄底还需理性

聊了这么多,这一期亮哥用历史数据和大家分享了对政策底、市场底、业绩底的看法,以及他们之间存在的相互关系。前面我们讨论了当前可能是市场的底部,也建议了应对方案。但很多时候我们都是“道理我都懂,却依旧过不好这一生”。

投资不是一件容易的事,要坚持、要做长期投资,与其在市场中来回搏杀,不如尽量在低点买入后静待花开。

作者简介

黄亮

招商基金资深策略分析师

◆ 新西兰梅西大学金融学本科、研究生

◆ 历任上市券商总部研究部副总裁(VP),首席投资顾问,海外大型全球能源企业市场部经理

◆ 12年A股投研经验,擅长运用基本面趋势,进行市场及行业公司的深入研究,医药、有色行业研究经验,专注于二级市场策略和投研服务

◆ 现为多家财经网站特约撰稿人,深交所、央视财经、上海第一财经特约嘉宾

![[落实基金16条]证监会发文限制基金“风格漂移”:刘畅畅管理的华安文体健康被投资者质疑“名不副实”](https://n.sinaimg.cn/finance/transform/199/w550h449/20220505/fc9c-693fcebca92b609d9df161fe1361e83f.png)