阳光电源盈利能力下滑,或与营业成本及费用上升、减值损失大增有关。且从今年一季报来看,该公司的费用支出仍较高

《投资时报》研究员 王子西

继业绩不及预期、股价暴挫后,阳光电源股份有限公司(下称阳光电源,300274.SZ)外部董事又有新状况。

据公告显示,阳光电源在最近一次的董事会会议前后,多次尝试与外部董事刘振联系,均无法联系上本人。经向刘振配偶确认,因个人原因,刘振处于失联状态。资料显示,除了担任阳光电源董事,刘振还现任安徽安元投资基金管理有限公司(下称安元投资)董事长、总经理。

很快,这名失联董事行踪便水落石出。据安徽纪检监察网披露,因涉嫌严重违纪违法,安徽国元资本有限责任公司原党委委员、副总裁兼安元投资原董事长刘振,目前正在接受纪律审查和监察调查。

值得注意的是,4月20日,该公司披露业绩显示,2021年归属母公司股东的净利润、扣非后归属母公司股东的净利润同比降幅为19.01%、27.72%,业绩不及预期。分析利润表可以看到,公司盈利能力下滑,主要与营业成本及费用上升、减值损失大增有关。且从今年一季报来看,该公司的费用支出仍较高。

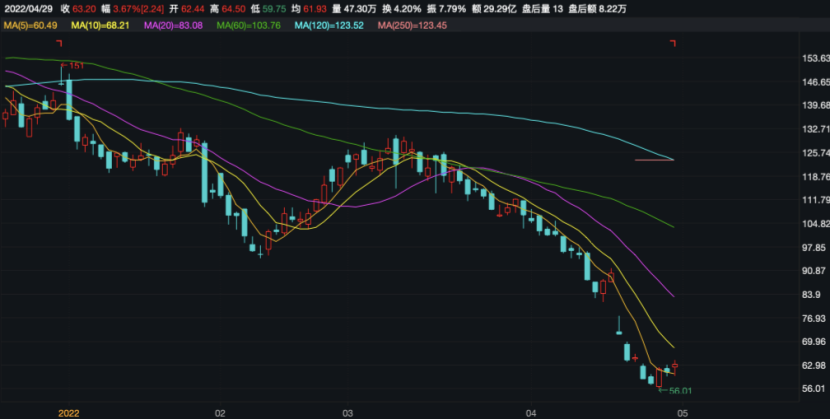

在业绩披露当天,阳光电源股价便应声下落,且在4月21日继续下挫10.54%。截至4月29日,该股收于63.2元/股,较今年1月4日收盘价135.40元/股下降53.32%,总市值较年初缩水1072.32亿元。

由于股价下挫,2021年9月参与公司定增的18家基金公司及机构已浮亏。若按4月29日收盘价、且基金公司及机构均未在认购股份上市流通日(4月22日)卖出,那么定增股份合计浮亏约18.4亿元。其中,千亿私募上海景林资产管理有限公司(下称景林资产)旗下的两只基金所认购部分浮亏1.22亿元,诺德基金管理有限公司(下称诺德基金公司)旗下多只基金资产管理计划合计浮亏约1.49亿元。

而2022年第一季度,广发基金管理有限公司(下称广发基金公司)旗下的三只基金则对阳光电源有所增持。若以今年年初、今年4月29日收盘价粗略计算,此三只基金在一季度增持部分浮亏上限或约0.63亿元、0.17亿元、0.49亿元。

阳光电源今年以来股价走势(元/股)

数据来源:wind

数据来源:wind多只基金及机构浮亏?

根据公告,2021年阳光电源向18家特定对象发行股份2841.86万股(约占总股本1.91%),解除限售股份的上市流通日为今年4月22日。这18家定增对象包括千亿私募景林资产、J.P.Morgan Securities PLC、云南能投资本投资有限公司等知名基金公司及机构,发行价128元/股。

但在二级市场,今年以来,阳光电源股价波动较大,且自3月起,股价基本呈单边下行趋势。若按4月29日收盘价63.2元/股计算,且上市流通日定增对象均未卖出,则合计浮亏18.42亿元。

其中,景林资产旗下的两只基金,即景林景泰丰收私募、景林丰收3号私募合计认购187.5万股,已浮亏1.22亿元;JPMorgan Chase Bank, National Association认购117.19万股,浮亏0.76亿元;大家资产管理有限责任公司旗下的蓝筹精选5号集合资产管理产品认购156.25万股,浮亏1.01亿元;诺德基金公司旗下多只基金资产管理计划合计认购部分229.69万股,浮亏1.49亿元。

不仅如此,《投资时报》研究员还注意到,截至2022年一季度末,阳光电源前十大流通股股东中,广发基金公司旗下的四只基金,除了广发双擎升级混合型较2021年末持股数量减少21.63万股,广发高端制造股票型、广发科技先锋混合型、广发行业严选三年持有期混合型均较上年末有所增持,分别增持约87.66万股、23.44万股、68.05万股。

截至2022年3月末,上述四基金分别持有阳光电源流通股份约921.82万股、1324.56万股、1239.31万股、1067.57万股,位列前十大流通股东的第十、第四、第五和第八。

若目前这四只基金持股未变,按4月29日、1月4日收盘价(135.40元/股)粗略计算,广发高端制造股票型、广发科技先锋混合型、广发行业严选三年持有期混合型一季度所增持部分,浮亏上限或约0.63亿元、0.17亿元、0.49亿元。

此外,华泰柏瑞中证光伏产业交易型开放式指数也由上年末的872.24万股,增至1170.92万股,增持部分浮亏上限或约2.16亿元。

盈利能力下滑

公开资料显示,阳光电源是一家专注于太阳能、风能、储能和电动汽车等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业。公司主要产品有光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏系统、智慧能源运维服务等,并致力于提供全球一流清洁能源全生命周期解决方案。

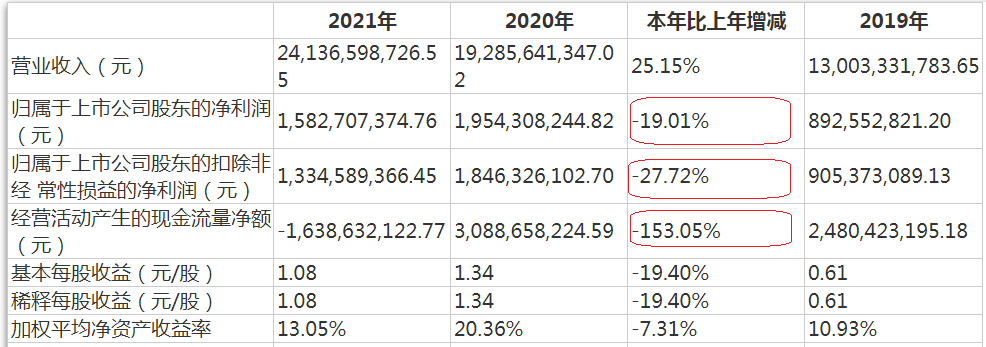

2021年,该公司录得营收241.37亿元,同比增长25.15%;录得归属母公司股东的净利润为15.83亿元,同比下滑19.01%;扣非后归属母公司股东的净利润为13.35亿元,同比降幅达27.72%。经营活动产生的现金净流出16.39亿元,同比降幅深达153.05%。

2022年第一季度,公司收入同比增长36.48%至45.68亿元,归属母公司股东的净利润同比增长6.26%至4.11亿元,扣非后归属母公司股东的净利润仍同比下滑1.96%至3.71亿元。显然,今年第一季度,公司收入与净利润虽双增,但后者增速优势并不明显。

在业绩说明会上,董事长曹仁贤表示,2021年公司业绩低于预期,主要原因是电站业务出现几个问题,导致公司合计减少约10亿元业绩。其中包括疫情导致越南项目在10月没有并网,执行新电价导致计提;缅甸项目因外部原因而取消,海外储能业务受到疫情影响等。同时,公司业务步子迈得有点大,对芯片和疫情估计不足,内部管理不够精细,汇兑损失亿元、费用也增加。

拆分年度利润表不难发现,阳光电源盈利大幅下滑与成本、费用高升以及减值损失大增等因素有关。数据显示,2021年,该公司营业成本同比增长26.48%至187.65亿元,销售毛利率为22.25%,较上期同期下降0.82个百分点。分行业来看,光伏行业、储能行业的营业成本为145.01亿元、26.95亿元,同比增幅近两成、两倍,以致于前者毛利率同比微增不到1个百分点、后者毛利率同比下滑7.86个百分点。

而在费用方面,销售、管理、研发及财务费用均较上年有所上升。其中,销售费用、研发费用同比增幅较大为62.58%和44.03%,分别为15.83亿元、11.61亿元。对于此两项费用高企的原因,阳光电源在年报中解释,主要是本期销售收入增长,相应销售人员薪酬及计提的售后维修费增长较大所致,以及加大研发项目投入,导致研发人员薪酬及领用原材料增加较多所致。

但《投资时报》研究员注意到,销售及研发费用明细中,几乎各“小项”均有增幅。且2022年第一季度,阳光电源的销售费用、研发费用、财务费用同比增幅仍高达99.01%、65.20%、1571.22%。后者大增近16倍,主要是外币汇率下降,汇兑损失增加所致。而在2021年,财务费用中的汇兑损益为1.83亿元,尚低于上年同期的2.09亿元。

另外,该公司投资收益、公允价值变动收益虽为3.55亿元、6643.83万元,较上年同期增加2.19亿元、6452.92万元,但信用减值、资产减值损失为-2.08亿元、-2.74亿元,较上年同期减值损失拉大1.60亿元和2.45亿元。其中,应收账款坏账损失、存货跌价损失及合同履约成本减值损失金额较大,为-1.98亿元、-2.37亿元,分别较上年同期损失拉大1.65亿元和2.08亿元。

阳光电源主要会计数据和财务指标

数据来源:公司年报反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>

数据来源:公司年报反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>

![[落实基金16条]证监会发文限制基金“风格漂移”:刘畅畅管理的华安文体健康被投资者质疑“名不副实”](https://n.sinaimg.cn/finance/transform/199/w550h449/20220505/fc9c-693fcebca92b609d9df161fe1361e83f.png)