一、市场情况

1. 交投行情

节前转债市场上涨,涨幅大于中证全指、上证指数。中证转债指数上涨0.04%,涨幅大于中证全指(-1.52%)、上证指数(-1.29%)。

● 分类别来看,上周超高平价券涨幅均值为0.10%,表现强于高平价券(0.04%)、中平价券(-0.03%)、低平价券(-0.21%)。

● 从转债规模看,上周大规模转债的跌幅均值为-0.15%,表现弱于中规模券(0.05%)、弱于小规模券(0.00%)。

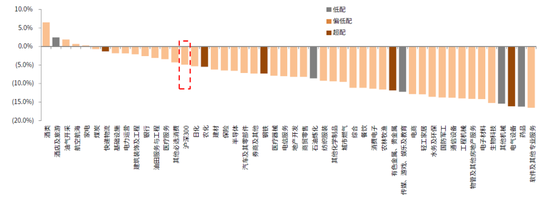

● 从行业来看,上周建筑装饰(4.77%)、传媒(2.26%)、有色金属(1.94%)表现较好,纺织服装(-3.40%)、休闲服务(-3.03%)、农林牧渔(-2.89%)表现较差。

节前成交量继续上升;转股溢价率位于历史较高水平,节前小幅抬升。

2. 行业走势

钢铁:节前粗钢产量小幅下降,随着政治局会议召开,地产放松预期加强,上周螺纹钢及铁矿石价格先下后上,总体运行偏弱。

煤炭:受粗钢生产目标下调以及需求偏弱的影响,钢材上游的焦煤焦炭需求预期减弱,上周价格继续下行。短期运力偏紧,同时疫情影响需求放缓,动力煤价格小幅波动。

水泥:上周水泥价格继续回升,地产调控政策边际放松支撑需求,但短期内供给仍然过剩。

有色:美联储货币政策收紧,铜价继续承压。疫情扩散以及全球经济增长预期下调,下游需求放缓,铝、铅、锌等有色价格下行。

化工:上周油价震荡偏弱,下跌主要由于IMF下调全球经济增长预期,但俄乌冲突持续,短期油价仍有支撑。但疫情冲击影响终端需求,主要原油化工品价格企稳回落。

猪肉:上周猪价继续上涨,五一备货情绪加强,部分散户等待五一之后行情继续压栏,目前全国猪肉价格平均14.9元/kg。

二、机构观点

(一)海通证券

5月进入业绩的空窗期,同时供给在年报后通常进入淡季,转债主要聚焦存量券+条款,稳中逢低关注。目前转债估值仍不算便宜,平价下跌导致溢价率抬升较多,仍待消化。行业围绕稳增长相关+疫情后修复逻辑(新老基建、金融及地产相关、消费等),成长调整较多,可关注基本面高景气标的机会。标的关注银行:苏银、南银及成银,上游煤炭关注靖远、煤炭运输如大秦,新基建中光伏关注通22,数字经济关注创维等,生猪养殖关注温氏、牧原等。

(二)华泰证券

节前转债估值随股市反弹略有提升,但整体性价比依旧不佳,绝对价格保护较前期更为坚实。转债正股业绩显示盈利复苏仍需等待,及时规避盈利预期下调且转债估值性价比不佳的个券。近期条款博弈机会增加,但要规避存在信用风险或正股退市风险的品种。我们建议:1、股市预期决定转债的操作方向,二季度大概率仍要在防守中寻找机会,等待新一轮正反馈出现;2、股市缺乏赚钱效应,从正股角度挖掘个券难度略大,优质新券和股债平衡品种投入产出比往往更高,业绩兑现可提供更多参考;3、依托发行人诉求、正股弹性等挖掘条款博弈。

(三)广发证券

随着估值分化的逐渐修正,局部的估值低洼也暂告段落,整体趋高的估值环境下,转债市场的主要矛盾再次聚焦正股,两个关键变化值得重点关注:

其一,转债正股业绩悉数披露,2022Q1,转债正股利润增速大幅下滑,整体利润下降明显,主要系生猪等行业大幅亏损所致。

其二是中央财经委会议、中央政治局会议接连召开,“全面加强基础设施建设”、“坚持动态清零”、“努力实现全年经济社会发展预期目标”等方向被重点提及。

综合来看,根据广发策略观点,当前正股正处于“慎思笃行”中期阶段,政治局会议召开之后,国内政策底逐渐夯实,盈利底预期升温,相关预期变化的节奏,将在很大程度上决定转债演化。

而转债层面上,在各价位估值重归高位后,另一个需要关注的关键变化则是理财产品到期可能引发的估值冲击。

三、未来观点

节前一周权益市场先下后上,上证指数一度跌破2900点,中证全指全周下跌1.52%。相比之下转债市场韧性依旧,中证转债指数小幅上涨0.04%,转股溢价率被动拉升至46.4,再次创18年以来新高。上周转债成交量继续放大,还是受炒作行为的影响。截至4月30日,业绩披露告一段落,疫情扩散以及大宗商品价格高企等因素,导致转债发行人一季度业绩表现普遍不佳,随着4月以来各地疫情管控的不断升级,4月PMI和BCI均显著走低,业绩底或将于二季度出现。

行业方面,节前建筑装饰板块涨幅较大,4月29日中央政治局会议进一步强化了宽信用预期,基建方面要“全面加强基础设施建设,以投资拉动需求”,房地产要“鼓励因城施策的放松和优化预售资金监管”,后续等待各地相关政策的进一步出台。而纺织服饰、休闲服务以及农林牧渔板块表现较差,与疫情管控下需求放缓有关。近几周板块频繁轮动,股市赚钱效应较差,政治局会议一定程度提振了市场信心,政策底进一步确立。

目前来看权益市场内外扰动因素仍然较多,转债在高估值下难有超预期机会,但在绝对价格的保护下,风险也明显降低。转债市场将跟随股市继续维持震荡,在等待政策发力的同时,可以关注条款博弈的机会。

近期大量低评级小盘债上市,吸引大量炒作资金,上市首日价格均远超市场预期,但机构参与较少。后续待上市转债数量非常多,但整体规模较小,且评级依旧不高。近期转债提前赎回情况较为频繁,需警惕强赎风险。

四、转债发行日历

1. 近期待上市

2. 近期待发行

风险提示:

本材料非宣传推介材料。投资有风险,请谨慎选择。基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成基金业绩表现的保证。投资者在购买基金前应仔细阅读《基金合同》、《招募说明书》及相关公告,做好风险测评,并根据测评结果选择与自身的风险承受能力匹配的基金产品。

申明:内容仅供交流,不构成任何投资建议。投资有风险,入市需谨慎。