来源:环球老虎财经app

昔日火热的生长激素赛道如今被各种利空因素泼了冷水,安科生物站在原地观望的同时也开始做出变革,只是当下国内布局mRNA疫苗赛道的竞争对手实力强势,没有疫苗生产经验的安科生物能否搭上新冠疫苗的这波快车?

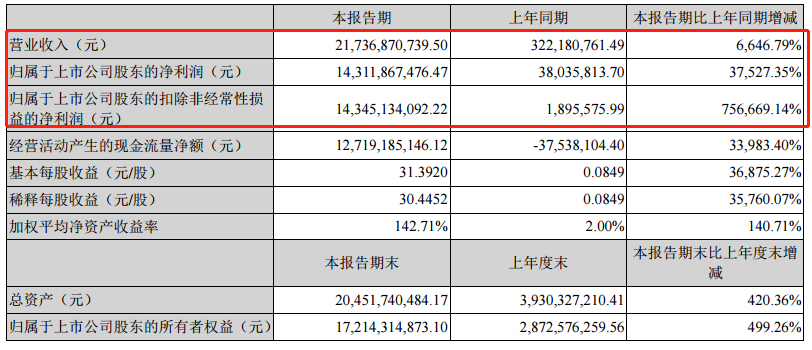

4月27日,安科生物披露第一季度报告,报告期内,公司实现营业收入5.33亿元,同比增长10.01%;净利润1.73亿元,同比增长37.67%。

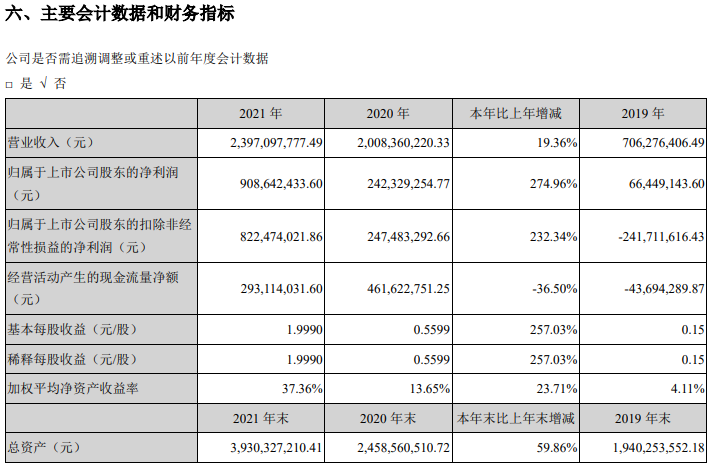

一季报业绩亮眼,安科生物却在一个月前发布的年报中折了腰。2021年财报显示,安科生物的净利润下滑超4成。

一切源自去年五月,彼时,生长激素先是被市场质疑被滥用,随后被纳入省级联盟集采,包括安科生物在内的多家生长激素企业股价都顺势进入下行区间。

作为此前热衷生长激素的赛道选手,安科生物自然首当其冲,业绩受到波及。为此,不甘坐以待毙的安科生物做出了战略调整,公司表示此后将做出战略调整,业务板块在聚焦主营产品的同时寻找新增长点,比如mRNA疫苗。

不过,从未有过疫苗研发经验的安科生物能否抓住这根稻草?

子公司商誉减值拖累业绩

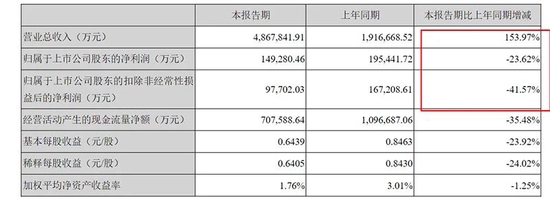

3月31日,安科生物公布2021年业绩。报告期内,公司实现营收21.69亿元,同比增加27.47%;归母净利润2.07亿元,同比减少42.44%。

而营收同比增加三成的情况下,公司净利却减少近40%,增收不增利的绝面却一切都因子公司商誉减值拖累。

针对2021年业绩增收不增利的原因,安科生物的解释是,公司对子公司苏豪逸明、中德美联计提商誉减值准备约3.23亿元,从而减少公司2021年度合并报表净利润约为3.23亿元,导致公司归股净利润同比下滑。

从看究竟APP数据获悉,苏豪逸明及中德美联为安科生物全资控股子公司。其中,安科生物对苏豪逸明计提商誉减值准备1.14亿元,报告期内因下游制剂客户集采弃标导致其主营产品销售额下降。同时,由于原材料价格上涨、研发投入等成本增加,导致成本费用不断增加。

安科生物对中德美联计提的商誉减值准备为2.09亿元,其主营业务为法医DNA检测产品及配套的检测服务,受疫情防控影响,业务活动开展滞后,同时法医DNA检测市场竞争不断加剧,导致营收出现下滑。

从生长激素的剂型来看,目前国内市场主要有粉针、水针和长效剂型三种类型。而安科生物在粉针领域占据优势地位,目前占据国内粉针市场约44%的份额,联合赛尔和金赛药业粉针分别占据31%和16%的份额。

作为我国生长激素领跑企业,叠加去年以来却屡受利空因素影响。具体来看,2021年5月生长激素先是被市场质疑被滥用,而此前生长激素作为最受资本追捧的医药赛道之一,公司毛利率曾经居高不下。

此后2022年3月,广东药品交易中心发布关于公示生长激素集采结果。集采拟中选结果显示,相较于此前披露的最高有效申报价,安科生物降幅15.79%。

安科生物也在4月13日的业绩交流会中称,针对集采,公司已结合市场、产品、价格、患者和股东利益,价格主动做了一定幅度的降价。

一系列的利空政策无一不暗示着生长激素这一赛道已处于险境。对此,安科生物表示未来将进行战略转型,在聚焦主营产品的同时寻找新增长点,而其选择的便是跨界做疫苗生意。

另辟mRNA疫苗赛道

4月13日,安科生物公告称,为积极响应和满足当前新冠疫情防控的需求,公司拟与阿法纳就“新冠奥密克戎等突变株mRNA疫苗”开展合作。

资料显示,阿法纳成立于2021年7月,截至2021年12月31日,资产总额为1216.49万元,负债总额511.49万元,净资产704.98万元,2021年度实现营业收入42.25万元,实现净利润-165.01万元。

公告称,阿法纳在mRNA疫苗制备和递送系统方面拥有专有技术,并做相关技术储备与迭代,目前拥有三项核心发明,正在进行专利申请。

而安科生物此前并没有疫苗研发的相关背景,当下虽新冠疫苗热潮正浓,但有投资者认为,安科生物一系列“跨界布局新冠概念”的操作是在“蹭热度”。

无独有偶,公告披露后,安科生物随即被深交所注意,并收到关注函。跟据关注函要求,安科生物需要就该战略合作框架协议的法律效力以及对双方的约束力,公司是否有疫苗产业化的相关资质与生产经验等问题进行说明。

对此,安科生物回复表示,“虽然目前公司未有疫苗生产经验,但是因为mRNA疫苗与公司目前生产的基因工程药物同属于生物制品,在产品产业化上具有一定的相通性,所以公司与阿法纳合作mRNA疫苗产品具有可行性”。

同时,该公司表示与阿法纳的该协议仅约定了双方合作方向及领域,未明确具体业务合作的权利义务,对双方并不具有强制的法律约束力。不过除mRNA疫苗外,安科生物仍有2款在研产品值得市场期待。

年报显示,公司在研项目主要有“注射用重组人HER2单克隆抗体”和“重组抗VEGF人源化单克隆抗体注射液”。其中,前者是国内第二个曲妥珠单抗生物类似药申报上市品种,上市许可申请已获国家药监局受理,有望在年内获批上市;后者也已完成第Ⅲ期临床入组工作,进入报产准备阶段。

生长激素落地集采

下一个故事在疫苗?

公开资料显示,2009年在深交所创业板挂牌上市的安科生物主营业务为细胞工程、基因工程、基因检测、精准医疗等生物技术产品的研究开发生产和销售。

而生长激素则占据了公司营收板块的半壁江山。根据安科生物对主要业务的分类,生物制剂主要有2款产品,即人生长激素“安苏萌”和人干扰素α2b“安达芬”。2021年,公司生物制品业务共实现收入12.95亿元,占营收比例进一步上升至59.72%,较2020年同比增长44.65%。

而此次跨界疫苗研发,安科生物表示,“虽然目前公司未有疫苗生产经验,但是因为mRNA疫苗与公司目前生产的基因工程药物同属于生物制品,在产品产业化上具有一定的相通性,所以公司与阿法纳合作mRNA疫苗产品具有可行性”。

核酸干扰(RNAinterference,RNAi)类药物是新一代核酸药物,而核酸疫苗技术是能将精确修饰的mRNA分子送入人体细胞质,指挥细胞质内的核苷酸生成所需蛋白质,理论上其可以表达任何蛋白质,也就能够对付所有基于蛋白质的疾病——包括新冠病毒与其各个变异毒株。

今年四月,我国国家药监局连续批准了国产mRNA疫苗临床试验,引起市场广泛关注。资料显示,相较于灭活疫苗、减毒活疫苗等传统疫苗,mRNA疫苗的优势更为显著,不仅适应症更广泛、研发和生产周期短,而且免疫原性强、安全性好。

虽国内疫苗接种已超33亿剂次,但就当前病毒变异情况来看,仍是一场没有硝烟的战争,因而该疫苗未来具有较大的市场空间。

因mRNA应对变异病毒的有效性,国内多家企业都在mRNA疫苗的研发进度加速,其中石药和康希诺的2款疫苗相继进入临床阶段。

4月4日,康希诺生物宣布,其mRNA新冠疫苗获批临床。临床前研究结果显示,该疫苗可以诱导出针对多种世界卫生组织认定的重要变异株(包括当前流行株)的高滴度的中和抗体,与以原型株为基础开发的现有新冠疫苗相比广谱性更强,可以更有效地保护机体免受现有变异株的感染。

另一疫苗龙头沃森生物此前表示,公司新冠mRNA疫苗三期临床研究的相关工作仍在持续推进,目前,该疫苗国内三期临床的现场工作基本结束,正在进行数据整理和持续血清检测,国际多中心三期临床试验也已取得了阶段性进展,已经在开展病例收集的工作。

除此之外,还有斯微生物、艾美疫苗、蓝鹊生物、冠昊生物、本岛基因等企业均有布局mRNA新冠疫苗研发。

值得注意的是,在回复深交所关注函中,安科生物称“公司目前尚未取得疫苗生产许可证”且“目前公司未有疫苗生产经验”。

由此看来,既无经验亦无许可,在一众mRNA研发包围下,安科生物是真实力还是蹭热度,只有交给时间验证。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>