在市场激烈的情绪摇摆后更重要的问题摆在眼前:未来中国如何处理疫情反复下的经济增长,以及当下市场整体与局部资产的价格,是否为我们迎接上述不确定性作好了准备。资源股(金属、能源、油运、化肥)与价值股(地产、银行)的机会才刚刚开始,投资者要做的只是在未来市场的波折和短期的风格轮动中,调整往最确定的地方。

1 大跌之后:风险或是机遇

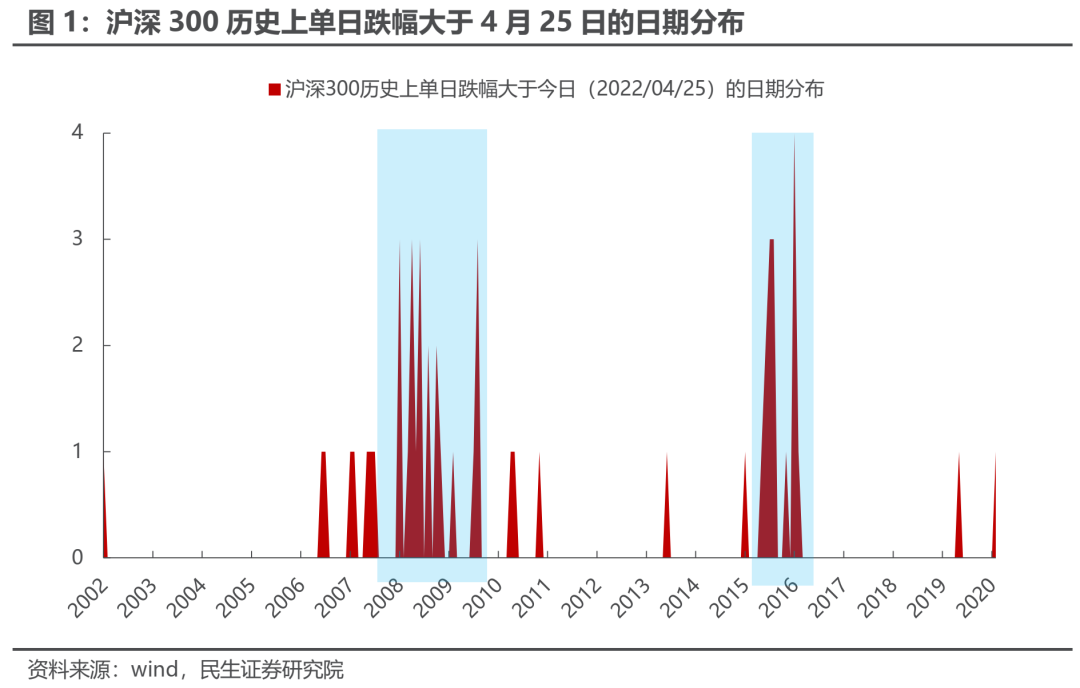

周一的下跌本身在投资者预料之中,但幅度仍然超过了主要投资者预期:沪深300的下跌幅度在历史中排序第52位。同等级别的下跌在近5年其实罕见,唯一两次是2019年中美贸易摩擦和2020年疫情冲击,这都出现于市场前期大幅上涨中遇到事件性的回撤。在全市场经历了长达4个月的回调和短期反弹后,这无疑是一次恐慌情绪的集体宣泄。周一下跌后,市场艰难企稳,部分投资者纠结于反弹与反转问题答案。我们曾在12月用“等一等再买进“提示了”春季躁动“的风险,而最近一次是我们曾在3月15日市场大跌中发布《背水一战》,在随后的大涨中强调胜于易胜,反弹之后寻找更确定的通胀主线。相对于上次对于技术性反弹的判断,我们认为在市场激烈的情绪摇摆后更重要的问题摆在我们眼前:未来中国如何处理疫情反复下的经济增长,以及当下市场整体与局部资产的价格,是否为我们迎接上述不确定性作好了准备。

2 市场状态:追逐风险需要足够的回报

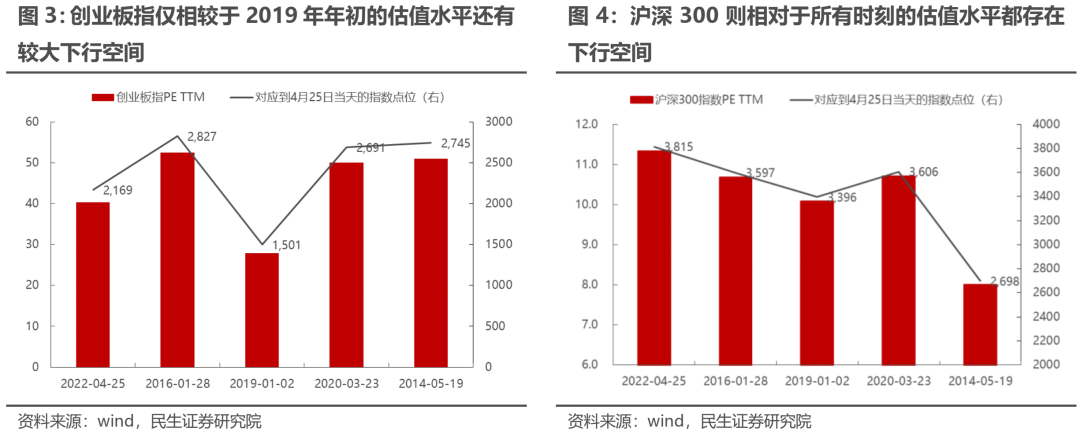

从当下看,如果我们认为2019年初和2020年3月初最低点的估值隐含的是产业紧缩政策的广泛影响和疫情带来的悲观冲击的话,那么其估值对应的上证点位(2800,2963)确实是A股底部的区域。但是如果要称之为“黄金坑”,或者认为“大反弹”则意味着未来经济需要出现2020年一般的“中国奇迹”:国内宽松与海外财政刺激的需求拉动下的共振上行。值得关注的是,A股内部部分资产并非完全具备足够的风险收益比,其中创业板当下介于2019年初和2020年3月初估值对应的点位之间(1501,2691),而核心资产聚焦的沪深300相对于主要历史底部时刻都贵出了15%以上。上述板块是主流机构的重仓领域,我们发现2021H2个人投资者持有公募基金的比例是81.2%(5年高位),规模接近5万亿(历史高位),主流机构重仓股的流动性与居民的资产负债表息息相关,无论基本面是否独立于经济本身,估值锚定于何处,负债端比过去任何时刻都受到了社会稳定的影响。

3 不确定的安排与确定的通胀

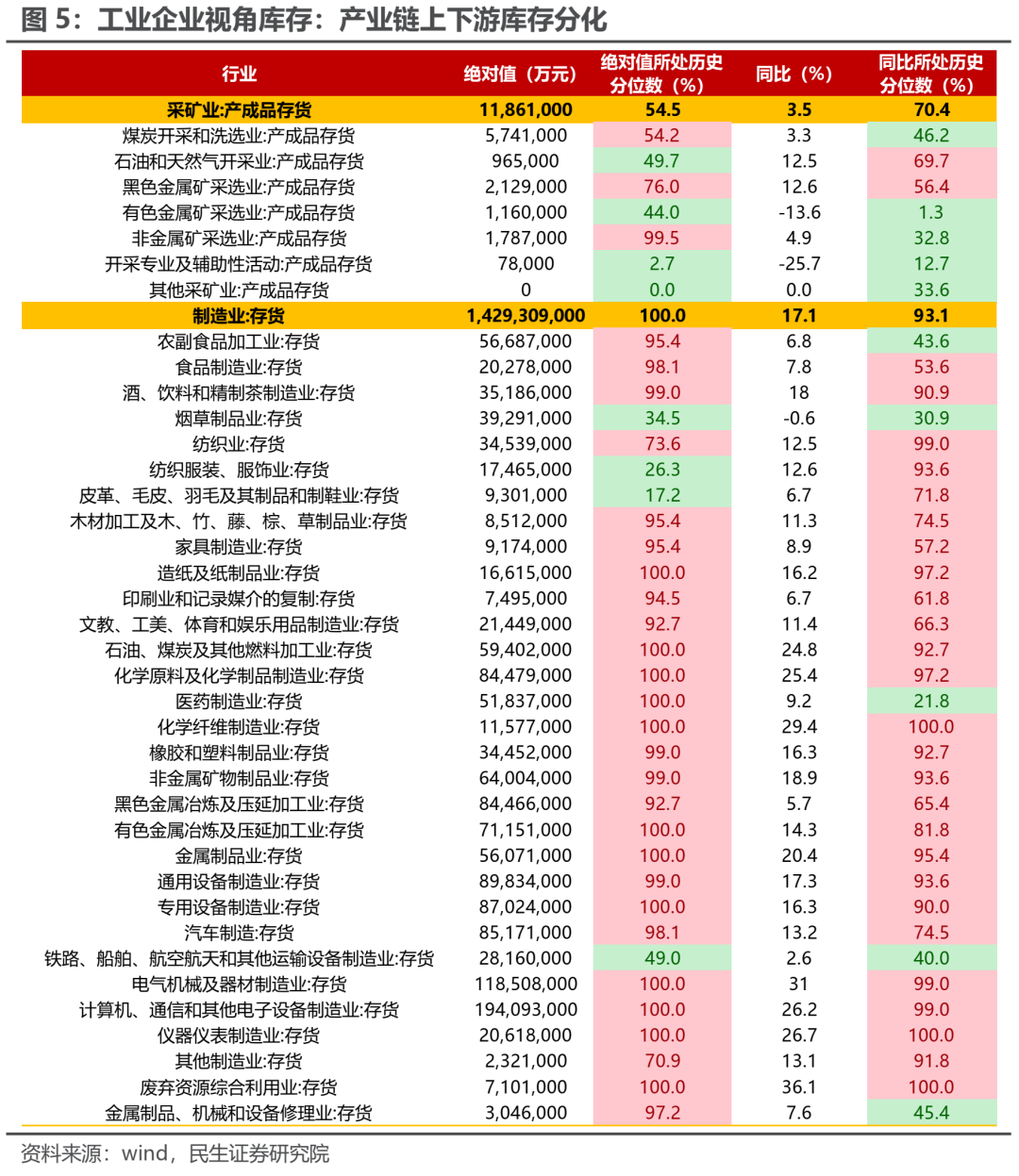

未来的基本面情景更应该是2020的“美国镜像”,无论防疫政策如何,我们难以扭转疫情对经济的部分影响,但是可以改善它:用更多的实物投资与消费补偿服务业的损失。未来经济增长面对疫情的冲击仍然期待一揽子的解决方案,但我们相信最终会见分晓,这是可以乐观的理由。在复工、复产和稳定经济过程中,需求回升路径下的通胀变化值得探讨:当下经历了中国经济周期的下行后,主要中下游行业库存绝对水平与库存增速都位于历史高分位,但是上游行业相关产成品库存却在历史较低水平,工业品视角同样成立;同时上游主要行业的产能利用率仍在高位运行,并不存在较多冗余。在未来当疫情的影响从顶峰回落之时,复工复产、消费鼓励和基建拉动下的中下游表现短期可以期待,但下游库存消化后,供需矛盾就将往上游转移。与此同时,人民币的承压将让原本历史高位的海外-国内价差形成持续性的输入性通胀压力。那么上游价格带来的通胀将成为制约经济恢复的主要因素,资源侧仍然是最重要的瓶颈。中国经济是终止下行需要更多政策安排,经济是否能够出现明显向上弹性则又需要解决通胀问题,这对于依赖于量的增长的中下游行业,无论价值还是成长,都提出了一定的考验。位于新兴行业的成长股在估值上仍然没有为上述不确定性进行充分准备。当上述情景出现带来的相关板块的反弹时,我们的建议是走在市场的前面,勇敢进行组合的切换。当通胀不可阻挡,最好的方式仍然是去面对它。

4 何事比何时更为重要

判断市场的短期顶部与底部是策略分析师的重要职责,在2021年至今我们也曾为此竭尽所能并交出了合格的答卷。但是此刻我们深刻认识到发现新共识才是未来更重要的使命。纠结于“黄金坑”或大反弹,就如同我们仍在2012年底花精力去研究市场的底部与阶段性反弹而忽视了TMT和创业板的机遇;在2016年底的熔断中判断何时见底而去错过了以白酒为代表的核心资产的崛起;以及在2018年底纠结于市场的双底但却无视新能源、半导体的布局一般。彼时上述板块都不在机构重仓名单中,重仓比例寥寥,市场甚至没有偏见,只是忽视,它也就需要我们以更多的耐心去发现其与众不同的机遇。当下市场最大的机遇和风险或许都在于二级市场投资者对于企业家层面的认知傲慢:我们以短期狂热的态度驱动资金涌入新兴行业带来高估值的同时,却认为企业家无法在中期以资本开支带来产能扩张,最终大幅降低平均利润;我们以冷漠态度认为部分行业高盈利不可持续时,却相信企业家会因为短期高盈利盲目进行资本开支从而让供应紧张缓解。

5 离开需求的追逐,答案变得清晰

尽管对于上游资源品基于需求的担忧不绝于耳,其实判断美国经济的回落的难度与判断中国经济反弹的难度几乎相当。但是我们离开需求的视角,从供给与产业链格局去理解行业关系时,上游企业在经济中获得更高利润比例的趋势已是不争的事实,即使经济需求走弱,上游的相对格局也是最后的堡垒,而经济如果需求回升,则是更大机遇。过去10年,在产能过剩下,上游企业在经济中的利润占比不断下行,这也导致了其市值占比的趋势性下行。当下上游净利润占比已回升至18%,市值占比仅为10.9%,并未成比例回升。这种利润占比回升驱动的市值占比回升曾在美国以1970年代和2000年代出现,在出现上述情景之前,大宗商品也正如我们看到的自2011年以来下行周期形态一般运行。资源股(金属、能源、油运、化肥)与价值股(地产、银行)的机会才刚刚开始,投资者要做的只是在未来市场的波折和短期的风格轮动中,调整往最确定的地方。

风险提示:经济复苏不及预期,人民币承压力度超预期。

新浪合作大平台期货开户 安全快捷有保障