来源:市值风云

利润大幅下滑,但除了2020年以外仍是最高。

作者"国胜

编辑 |小白

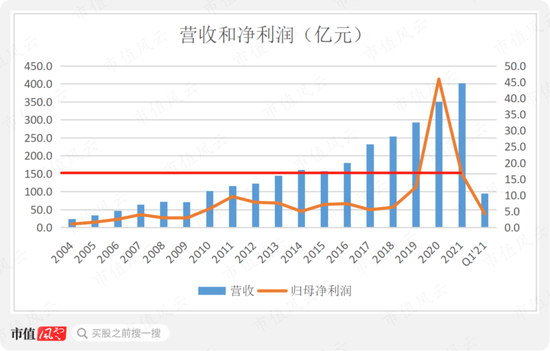

4月25日晚,金发科技(600143.SH,公司)发布2021年年报和2022年一季报,公司2021年全年实现营收402.0亿,同比增长15%,实现归母净利润16.6亿,同比下降64%。

2022年第一季度,公司实现营收94.57亿,同比增长4%,实现归母净利润4.2亿,同比下降45%。

利润持续大幅下滑,改性塑料龙头发生了什么?我们这就来探究一下。

医疗健康板块盈利理性回归

金发科技的主要产品包括改性塑料、绿色石化产品、新材料产品和医疗健康产品,主要原材料为聚烯烃树脂、苯乙烯树脂、工程树脂、丙烷、碳四等大宗化工产品。

两端都与石油价格波动有关,因此公司的业绩具有一定的周期性。这也解释了公司2004年上市以来营收稳定增长,但归母净利润波动较大。

不过,2021年公司利润虽同比大幅下滑,但仍是除2020年外历史上利润最高的年份。

(一)原材料层面分析

2020年,石油价格大跌,位于历史低位。

然而2020年石油价格跌得有多凶,2021年涨得就有多猛,2022年以来,受多重因素影响,石油价格继续大幅上涨,达到近年来的新高。

(WTI原油期货5年内价格走势图$/bbl,CNBC)

持续上涨的石油价格已经成为所有化工企业的痛,金发科技自然也有影响。

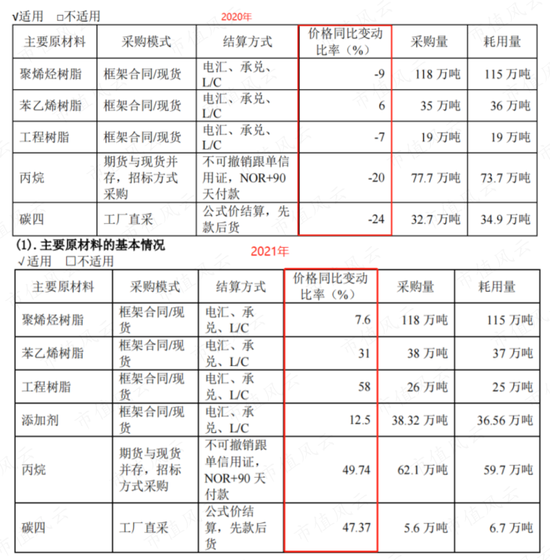

石油价格的传导有一定的时间差,但2021年公司主要原材料聚烯烃树脂、苯乙烯树脂、工程树脂、丙烷和碳四的平均采购价格仍分别同比上涨7.6%、31%、58%、49.7%和47.4%,远大于2020年的原材料采购价格降幅。

(来源:公司公告)

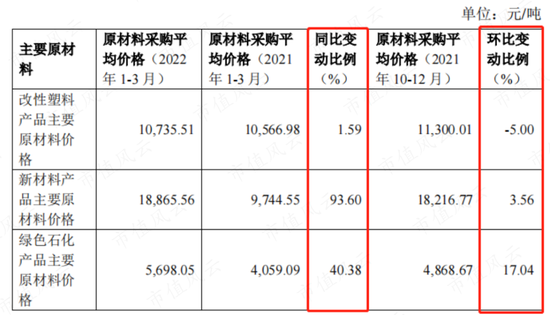

2022年一季度,公司新材料产品和绿色石化产品主要原材料价格继续大幅上涨,分别同比增长94%和40%。

(来源:公司公告)

除原材料价格暴涨外,2021年全球集装箱海运拥堵、进出口海运费用高企直接导致进出口运费大幅增加,这些都会对公司利润带来压力。

(二)医疗健康板块盈利理性回归

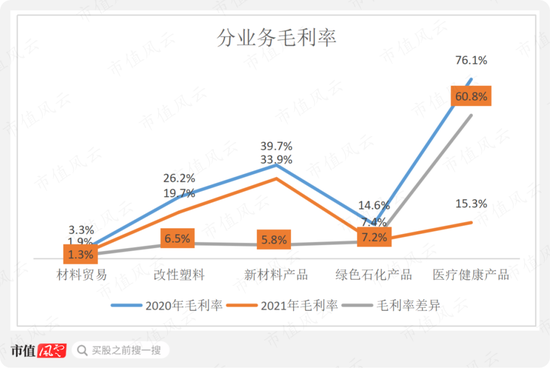

2021年,毛利率同比下滑了9.2个百分点,至16.6%,2022年一季度略微回升至16.9%。

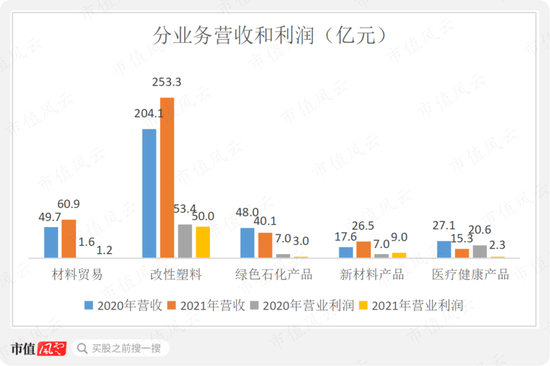

分业务来看,2021年公司改性塑料、新材料产品和绿色石化产品的毛利率分别同比下滑6.5、5.8和7.2个百分点,较为接近,而医疗健康产品的毛利率却同比大幅下滑60.8个百分点,至15.3%。

可见公司整体毛利率下滑9.2个百分点的原因除成本上涨外,还来源于医疗健康产品的超额利润没有稳定持续。

2020年疫情突袭,口罩等防疫用品极为紧缺,自然是要多赚钱有多赚钱,2020公司医疗健康业务毛利率高达76%,实现营业利润20.6亿,占到公司营业利润总额的23%。

而到了2021年,随着疫情常态化,医疗健康产品虽逐步转变为必备的防护用品,需求仍较为旺盛,但随着行业扩产,供需关系异位,价格回归常态,行业盈利水平大幅下降,这都是预期之内的事情。

2021年公司医疗健康产品实现营收15.3亿,同比下滑44%;实现营业利润2.3亿,仅剩2020年的11%。

当年,上半年实现营业利润3.1亿,高于全年,说明下半年医疗健康产品营业利润和毛利率已经为负。

在这种情况下,公司曾于2020年10月开工建设的“400亿只高性能医用及健康防护手套生产建设项目”建成一半后也只能按下暂停键。

目前来看,短期内公司医疗健康业务恐难有起色。长期看经过一轮严冬,中小型口罩、手套企业被逐步淘汰后,产能较大、品质稳定的大型企业终将会获得市场平均利润,公司前期的投资也才会得到回报。

除医疗健康产品之外,2021年公司绿色石化产品的营业利润同比下滑57%,仅剩3亿,是公司利润下滑的另一个原因。

而公司主力业务——改性塑料,连同新材料业务作为非标定制产品,公司能在一定程度上将成本压力向下游转移,利润表现相对较为稳定。

其中,改性塑料业务营收和营业利润分别同比增长24%和下降6%,而新材料业务营收和营业利润分别同比增长51%和29%,表现较为优秀。

总结来说,2021年公司利润大幅下滑,与原材料价格上涨带来的毛利率下降有关,更与医疗健康板块盈利的理性回归有关,都是很容易通过数据推算出来的。

改性塑料地位稳固,新材料是第二引擎

改性塑料板块包括原改性塑料和环保高性能再生塑料。其中改性塑料方面,公司依旧是亚太地区规模最大、国内市场占有率第一的生产企业,环保高性能再生塑料的产销量也稳居国内行业第一。

2021年,公司改性塑料实现销量156.3万吨,同比增长11%,增长稳定。

其中车用材料方面,公司保持着主流汽车企业全球主要合作伙伴的地位,尤其在新能源汽车方面开发出多项新产品。

2021年,国内乘用车销量仅同比增长3.3%,而新能源汽车异军突起、销量同比增长148%。公司也没浪费这次机会,实现车用材料销量61.8万吨,同比增长27%。

环保高性能再生塑料方面,2021年公司实现销量18.2万吨,同比增长31%,维持着多年的高速增长,2017-21年销量CAGR达到30%。

2020年中国产生的废塑料约6000万吨,回收量仅约1600万吨,总体回收率不足30%。环保高性能再生塑料是解决塑料废弃物污染、加速再生产业升级的关键,市场空间巨大,行业发展已进入快车道。

公司已经建成60余个资源回收网点、以及6个前处理车间,废塑料处理能力达12万吨,再利用产品已实现对食品级PP、PE新塑料的同等级替代、以及在高档汽车内饰件的应用。

新材料产品包含完全生物降解塑料、特种工程塑料、碳纤维及复合材料,2021年新材料产品毛利率为33.9%,是公司毛利率最高的业务,也是公司增长较快的业务,2021年实现销量10.2万吨,同比增长29%。

完全生物降解塑料方面,随着国内双碳战略的推进和“禁限塑”的实施,国内可降解塑料需求快速增长,引来更多资本布局可降解塑料项目,市场竞争有所加剧。

但公司拥有先发优势,位于全球完全生物降解塑料生产商的领跑阵营,目前已有PBAT树脂年产能18万吨,2021年受限于产能爬坡,最终实现销售8万吨,同比增长22%。

特种工程塑料方面,公司是国内品种最多、产业化规模最大的企业,也是国内特种工程塑料领域的领导者,具有一定的国际影响力。其中,在LED照明和显示支架、电子连接器等细分行业,公司均已成为国内最大、最强的解决方案供应商。

同时,公司5G通信高速连接器用的LCP材料的应用推广处于领跑地位,该产品的成功研发和产业化,也使公司成为继PA10T之后又一特种工程塑料品种国内最大的供应商。

2021年,公司特种工程塑料实现销量1.8万吨(其中LCP销量0.3万吨),同比增速高达69%。

加速上下游一体化

公司的发展战略是“强化中间,夯实两端,创新引领,协同发展”,通过上面的分析,公司的两大块中间业务保持着稳固发展。

未来公司重要的事情之一还是要进一步实现上下游产业链的一体化,以降低公司生产成本和增厚盈利。

聚丙烯是公司改性塑料业务的主要原材料之一,ABS是改性塑料和新材料产品的主要原材料之一,丙烯腈是丁腈手套的上游,近些年公司一直在向上游扩展以解决原材料供应问题。

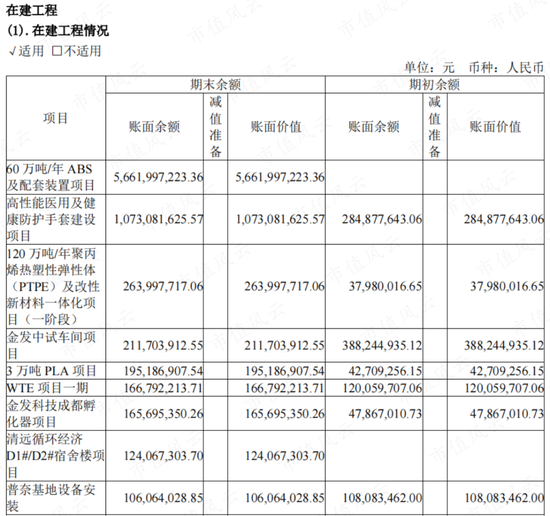

2019年6月公司收购的宁波金发具备60万吨丙烯产能,其在建项目“120万吨/年聚丙烯热塑性弹性体(PTPE)及改性新材料一体化项目”建成后将打通“丙烷-丙烯-聚丙烯-改性聚丙烯”产业链,解决公司聚丙烯原材料供应问题。

2021年公司又收购辽宁宝来,其拥有在建年产60万吨ABS产能及其配套装置项目,建成后将实现从丙烷脱氢-丙烯腈-ABS的一体化产业链,解决丙烯腈和ABS的原材料供应问题。

截至2021年底,宁波金发项目已累计投入资金12.4亿,完成概算总投资的18.2%;辽宁宝来项目已累计投入资金71.7亿,完成概算总投资的76%。

除了收购这两个公司之外,公司2018年还以7.5亿投资了广东金奥商业保理有限公司(金奥保理),持股50%,2018-21年该合营公司的净利润一直在2000万左右,公司在金奥保理上并没有赚到什么钱。

公司也认识到这项业务对主业助益有限,反倒成了个烫手山芋。2021年11月,公司与金奥保理另一股东奥园资本签订协议,约定将金奥保理50%股权以原价7.5亿卖给奥园资本,但对方未及时支付股权转让款。

随后,公司又发现金奥保理应收款项存在无法收回、后续经营存在重大亏损风险,因此对其长期股权投资做出3.0亿的减值损失,这也是公司2021年利润下滑的另一个原因。

可见,对非主业的业务进行投资风险还是很大的,而持续的专注主业才是正道。

现金流吃紧,仍坚持分红

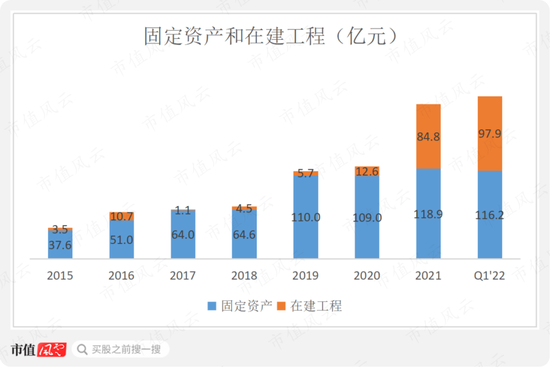

2021年,公司收购辽宁宝来之后,在建工程金额大幅增加72.2亿至84.8亿,2022年一季度在建工程继续净增长13.1亿。

公司目前在建工程众多,除宁波金发项目、辽宁宝来项目、手套项目等大项目之外,还有较多其他建设技改等项目,未来几年内资本开支金额不会少。

(来源:公司公告)

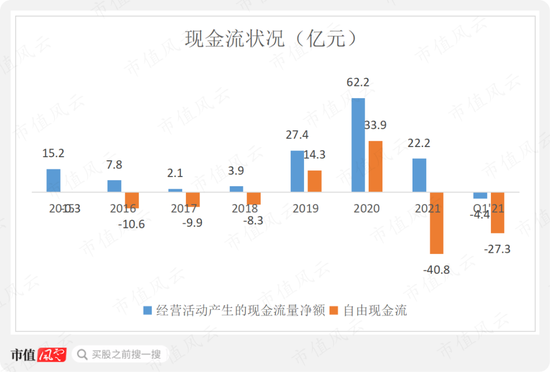

2015年至2022年一季度,公司经营活动产生的现金流量净额累计为136.3亿,累计资本开支为185.5亿,自由现金流为-49.2亿。

不过在现金流吃紧的情况下,公司也并没有忘记用真金白银回报股东,2021年公司计划现金分红5.1亿,占当年归母净利润的31%。

事实上公司上市18年以来,从未间断分红,现金分红和回购金额合计72.2亿,其中现金回购(并注销)11.4亿,累计回报股东金额是累计募集资金金额的1.3倍,是累计归母净利润的48%,回报股东力度大,两个字:厚道。

2021年金发科技利润下滑较大,与原材料价格涨价以及防疫产品盈利能力的理性回归有关。公司的核心业务改性塑料和新材料业务维持着稳定的增长,基本面变化不大。

虽然2021年利润大幅下滑,但仍是除2020年外利润最高的年份。

整体来说,金发科技是一家专注主业、对股东厚道的优质公司。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>