来源:时代周报

公募基金牌照制度再次面临调整。

4月26日,证监会出台《关于加快推进公募基金行业高质量发展的意见》(下称《意见》),其中颇受关注的一条为:“调整优化公募基金牌照制度,适度放宽同一主体下公募牌照数量限制”。

这意味着,公募牌照将进一步放开,也使得公募市场竞争和合作进一步加剧。

在24年的发展历程中,监管层对于公募基金发起股东的要求时有调整。公募最早的发起股东,是清一色的券商、信托公司;自2003年起,合资基金公司一度成为主流;自2005年,银行系公募出现,逐渐呈现后来居上的趋势;而在2013年新基金法实施后,个人系公募则雨后春笋般涌现。

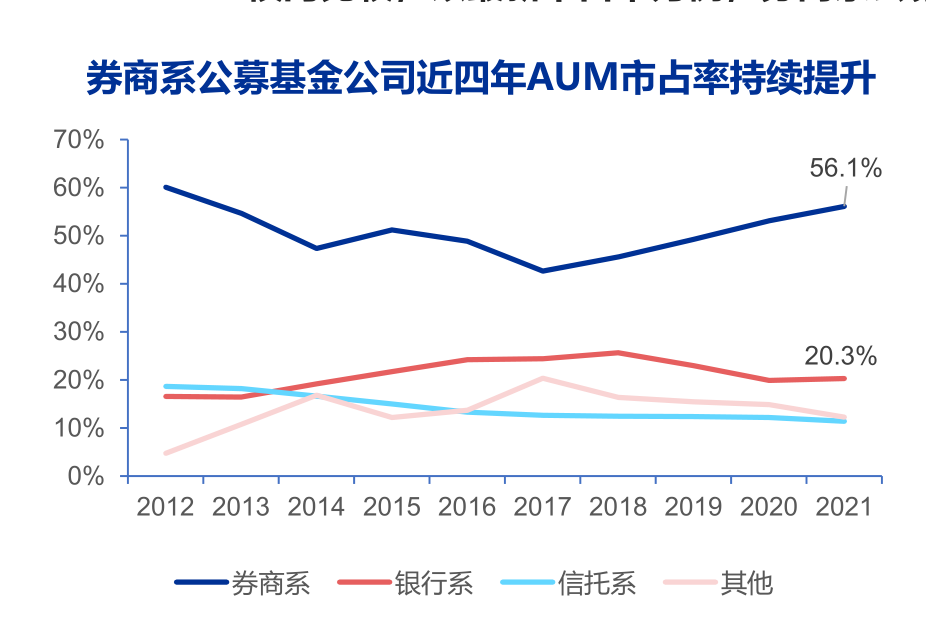

时代周报记者梳理发现,券商系公募仍为公募江湖的第一大势力,资管规模已占半壁江山,且近年来市占率继续提升。

券商系仍为“老大哥”

《意见》明确指出:支持证券资管子公司、保险资管公司、银行理财子公司等专业资产管理机构依法申请公募基金牌照,从事公募基金管理业务。

近水楼台先得月,券商是公募最为资深的股东,而在追求公募牌照方面,券商向来也是最为积极。最近几年,对于券商申请公募资格的限制有所放开:从最初的最高持股比例51%,到允许全资控股;从最初的“一参一控”,调整为“一参一控一牌”,券商是最大的受益方。

有资深业内人士告诉时代周报记者,券商在公募行业出现之前,便开始经营资管业务,也出现过一些影响较大的风险事件。痛定思痛之后,就有了公募基金行业。也正是这些历史渊源,导致了早期监管层对于发起股东的牌照数量和持股比例均做了较为严格的限制。

从运营情况来看,券商最擅长经营基金公司,目前头部公募中券商系最多。中基协数据显示,截至2021年末,非货规模排名前7的基金公司,均为券商系。

近年来,券商系公募的江湖地位在持续提升。申万宏源研报显示,2021年券商系公募市占率达56.1%。纵向比较,2017年至今券商系公募AUM(资产管理规模)市占率持续提升,由2017年的42.6%增至2021年的56.1%,提升了13.5个百分点,其中2020年、2021年分别提升3.9个、3.0个百分点。

来源:申万宏源研报

来源:申万宏源研报值得一提的是,公募业务也给券商带来了正向反馈。2021年上市券商公募基金业务线利润激增,利润贡献进一步提升。25 家样本公司中有5家券商参控股的公募基金利润贡献超20%。其中景顺长城对于长城证券的归母利润贡献高达38.9%。

除了参股基金公司外,券商资管也在积极转型。 截至2021四季末,集合资管规模达3.6万亿,同比增长75%。开源证券研报指出,在资管行业全面进入净值化管理阶段的趋势下,各券商在零售端积极进行大集合公募化改造,在机构端提升主动资产管理能力以抓住银行理财业务发展新机遇。头部券商在主动资产管理能力方面具有一定优势。

券商系公募中出现了诸多赚钱大户,“十亿俱乐部”持续扩容。上市公司年报数据显示,2021年共有易方达基金、汇添富基金、广发基金、富国基金、 华夏基金、兴证全球基金、南方基金等十余家公募盈利规模超过10亿元,展现了券商系公募“领头羊”的行业地位。

券商系之所以最能打,跟券商系公募在权益类资产方面的历史沉淀有关。申万宏源研报指出,权益类资产端的投研优势使得券商系公募在资管新规之后市占率出现持续提升。

银行系光环褪色

衔着金汤匙出生的银行系,一度被当成公募行业的“高帅富”。道理很简单,商业银行在公募基金销售领域曾拥有霸主地位,国有大行旗下的基金公司,尤其被人追捧。

在银行系基金诞生的前十年,一路走马圈地,市场占有率持续提升。甚至有基金公司总经理预言,银行系基金公司会成为公募行业的第一大势力。

令人大跌眼镜的是,近年来银行系公募的光环有所褪色。过去四年,银行系公募总计AUM市场份额从24.4%下降4.1个百分点至20.3%。

商业银行对于公募牌照一直颇为积极。目前上市银行中,国有五大行、招行、浦发、兴业、民生、北京、上海、宁波、南京等13家银行拥有14个公募基金公司牌照,其中,浦发拥有浦银安盛和上投摩根两家。此外,中行旗下中银证券也有公募牌照。WIND公布的149家基金公司中,规模排名在10-57位,平均来看处于中等偏上。

有不愿具名的银行系公募人士告诉时代周报记者,银行系公募的机制,导致了市场化程度偏低。以他所任职的基金公司为例,新发基金如果与其他基金公司同时上架,反而是其他基金公司产品更容易卖出规模。从过去几年的情况来看,银行系基金公司出爆款的比例相比其他头部公司较低。

此前银行系基金牌照管控较为严格,牌照基本稳定。中银国际研报显示,更多银行可以申请公募牌照,已经有牌照银行也能获得增量牌照,有利于银行扩大财富管理版图,扩大资产管理规模,增加代销和管理费收入,并可能减弱规模对投资管理的限制。

个人系公募分化

个人系公募曾经被寄予厚望。

个人系公募得益于新基金法的实施。2013年12月,国务院发布《关于管理公开募集基金的基金管理公司有关问题的批复》,首次明确规定了符合条件的法人、其他组织或自然人,均可申请设立公募证券投资基金管理公司。其中规定,主要股东为自然人的,个人金融资产不低于3000万元人民币,在境内外资产管理行业从业10年以上。

个人系公募往往有较强的个人IP加持。此外激励机制相对灵活,明星基金经理之间的强强联合也不罕见。

自2015年出现首家后,个人系基金公司如雨后春笋般涌现。截至目前,个人系基金公司的数量已经突破20家。最近新设立的泉果基金,也是一家个人系基金公司,由王国斌、任莉等几位资本市场老将发起成立。

从规模角度来看,相比券商系、银行系、信托系公募基金,个人系公募的管理规模普遍较小,合计规模不足4000亿元,单家基金公司的平均管理规模不足200亿元。

事实上,个人系基金公司的分化极为明显。截至2021年末,泓德基金、睿远基金、汇安基金等管理规模已经颇大。中庚基金、淳厚基金等在行业中的影响力也在提升。与此同时,部分个人系公募的规模仍在10亿元以内。

上述资深业内人士告诉时代周报记者,将个人系公募与其他谱系的基金公司简单对比,并不科学。在个人系公募诞生之时,券商系以及银行系公募已经十分成熟,目前多数个人系公募仍为次新基金公司,而公募行业向来有“强者恒强”的说法。对于个人系公募的发展潜力,现在仍很难断言。