今天上午的市场可谓是“风云突变”!

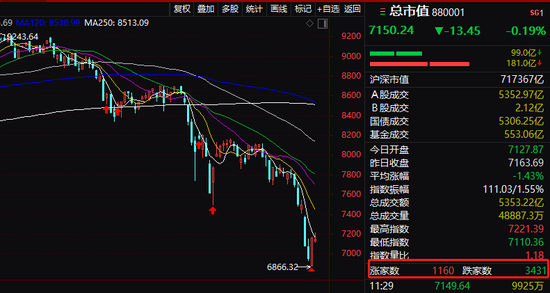

4月28日,上证指数早盘震荡且一度冲高,大市半日成交5357亿元,昨日同期为5050亿元。但上午收盘,股市的情绪却发生了变化,股指皆较高点出现了一定程度的回落。上证指数午盘报2965.56点,涨0.25%;创业板指报2237.03点,跌1.42%;深证成指报10621.08点,跌0.30%;沪深300报3910.07点,涨0.37%;科创50报900.04点,跌0.71%。

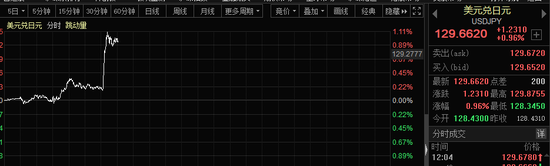

那么,究竟发生了什么?这还得从日本央行说起,日本央行声明表示,如有需要,将毫不犹豫采取行动,将在每个工作日进行固定利率操作,将无限量购买必要数量的日本国债,使其收益率接近于零。日本央行公布利率决议及声明后,美元兑日元直线拉升至129.5上方,日内涨超1%,刷新2002年以来新高。由此,亦带动人民币急速走低,离岸人民币一度杀跌400点。

本币走低也拉低了投资者的风险偏好,外资转向净流出,股指因此受压。不过,在A股收盘之后,港股和日本股市皆有所反弹。那么,日元贬值是否结束,后续影响会有多大?

人民币急挫

今天上午,临近股市收盘时分,人民币突然大跌。离岸人民币兑美元快速杀跌超400点,一举打破了此前的平衡格局。

近期,人民币持续贬值,为提升金融机构外汇资金运用能力,人民银行于4月25日宣布,自2022年5月15日起下调金融机构外汇存款准备金率1个百分点,即外汇存款准备金率由现行的9%下调至8%。据介绍,外汇存款准备金率是指金融机构交存中国人民银行的外汇存款准备金与其吸收外汇存款的比率。也正因为这一举措,人民币在此之前已经稳定下来。不过,今天再度突然杀跌。

人民币杀跌也引发股市调整,上午股指冲高回落较为明显。截至上午收盘时,各大股指皆有所回落。个股亦是涨少跌多。

抗疫、农业、食品板块调整,券商股低迷,东北证券触及跌停。上证指数午盘涨0.25%,创业板指跌1.42%。北向资金净卖出超19亿元。

不过,从A50的走势来看,压力并不是特别大。

此外,从外围市场的走势来看,在A股午间收盘之后,也皆有反弹。港股、日本股市皆反弹至1%以上,美股期指也出现大反弹。

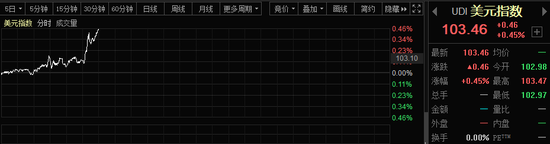

值得一提也令人担心的是美元走势,美元指数已经突破103高位。

发生了什么,影响多大?

这一切背后的始作俑者就是日本央行。

4月28日,日本央行发布利率决议,维持基准利率在-0.10%不变,维持10年期国债收益率目标在0.0%附近不变,符合市场预期。日本央行以8票赞成、1票反对通过基准利率决定。日本央行表示,2022财年GDP增速预期为2.9%,此前为3.8%,核心通胀预期为0.9%,此前为1.1%;预计2023财年核心CPI为1.1%,此前预期为1.1%,GDP为1.9%,此前预期为1.1%;预计2024财年GDP为1.1%。如有需要,将毫不犹豫采取行动,物价风险偏向上升;将在每个工作日进行固定利率操作,将无限量购买必要数量的日本国债,使其收益率接近于零。

4月28日,日本央行公布利率决议及声明后,美元兑日元直线拉升至129.5上方,日内涨超1%,刷新2002年以来新高。

可以说,是日本央行的一已之力,把全球汇市搅得风起云涌。那么,影响究竟有多大呢?

兴业研究鲁政委在研报中表示,日元贬值的根本原因在于长端美债收益率反弹,以及日本央行“独树一帜的”持续宽松政策。日央行YCC框架下,美债和日元形成正反馈,假如日本央行放松10年期日债的收益率曲线控制,会造成全球债券利率的共振上行,亦对日元施压。

鲁政委认为,美债和日元的正反馈机制是当前日元汇率变动的主导因素,这一机制作用下,美债收益率反弹和日元贬值有望继续。对于日本央行来说,倘若想要打破日元贬值的局面,除公开市场投放美元、买入日元以外,更“治本”的方法在于提高日债收益率的控制区间上限,允许日债收益率上行从而收窄利差,推动资金回流。然而,当前海外央行竞相紧缩的背景下,推升日债收益率很容易造成发达经济体国债利率共振上行,反过来推动日元更大幅度的贬值。

他认为,基于日元疲软、通胀反弹和干预弹药等因素,不排除日本央行在未来扩大长端日债收益率控制区间的可能性,然而这可能加剧“利率共振上行-美债收益率反弹-日元贬值”的循环。即使日本央行按兵不动,未来美联储缩表可能引发长端美债利率的进一步上行,日元本轮贬值的底部尚未出现。美债阶段性休整阶段,日元也会出现相应升值调整。

国金证券表示,导致本轮日元“避险属性”弱化的原因有:1.利差收窄,日元套息货币定位受冲击;2.美联储加息,日元汇率波动加剧;3.冲突本身对日本也有冲击。2020年3月以来,美日利差大幅收窄。失去低息优势后,套息交易不再依赖日元。2012-15年也曾出现类似情形,彼时,VIX与日元相关性走弱。美联储加息与冲突本身对日元“波动”的影响也弱化了日元的“避险属性”。

鲁政委还认为,日元贬值是本轮人民币汇率修复高估的“导火索”之一,需要关注亚洲货币共振。

反弹行情下的专属投资礼包!投资VIP权益、188元现金红包,100%中奖>>