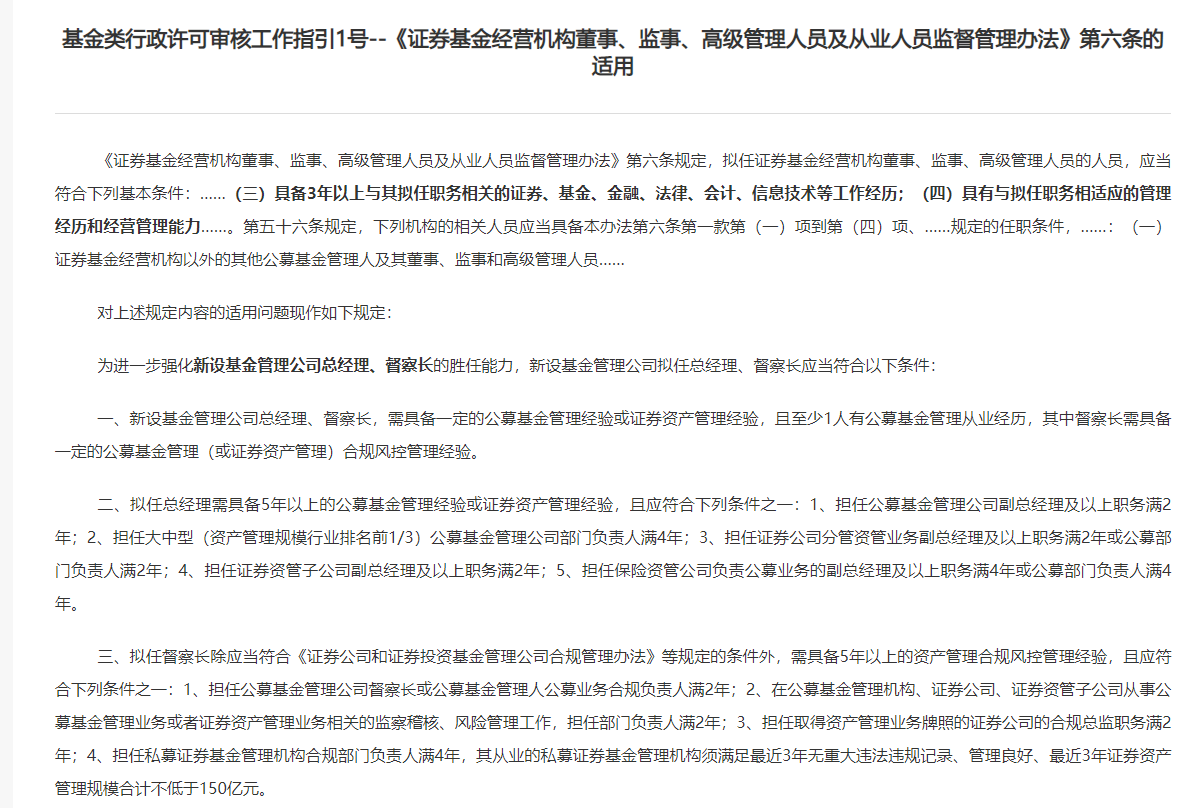

22/04/25 星期一

01

截至4月22日收盘,上证指数报3086.92点,上涨0.23%;深证成指报11051.7点,下跌0.29%;创业板指报2296.6点,下跌0.69%;科创50报942.07点,下跌1.63%。

02

沪市成交3487.94亿元,深市成交4044.75亿元,两市全天共成交7532.69亿元,较前一交易日成交额8563.55亿元大幅缩量1030.86亿元。

03

行业表现来看,纺织服饰、公用事业和银行表现较好。申万一级31个行业中15个收涨。农林牧渔、社会服务和计算机跌幅居前。

04

截至4月21日,沪深两市两融余额为16139.43亿元,较前一交易日减少117.99亿元。其中,融资余额为15296.29亿元,较前一交易日减少100.75亿元;融券余额为843.14亿元,较前一交易日减少17.24亿元。

05

北向资金全天净流入67.65亿元。其中,沪股通资金净流入36.11亿元,深股通资金净流入31.54亿元。

06

截至4月22日,人民币对美元中间价下调498个基点,报6.4596。

市 场 观 点

VIEWPOINT

指数上来看,A股三大指数全天震荡,沪指3100得而复失,创业板指收盘再度刷新年内低点。另外,沪深两市均连跌三周。板块上来看,金融地产等权重板块全天强势,银地保涨幅靠前。

当下疫情使得国内经济面临巨大压力,同时在美联储货币政策转向以及地缘政治矛盾影响下,场内流动性趋紧,投资者风险偏好降低。尤其以科技、绿色能源等成长风格,回调居前。

短期市场风格变化不可避免也难以预测,但中长线依然看好本轮科技创新周期和好能源转型,不少优质成长股估值已接近历史底部。虽然上周A股市场加速下行,但沪指关键位置金融股护盘明显。从交易策略来看,除了关注、防范短期风险因素外,更应当聚焦中长期基本面价值的回归。