来源:富凯财经

富凯摘要

中一签浮亏近万元,在承销商面前也可以找找心理安慰了。

作者|股伯通

排版|十 一

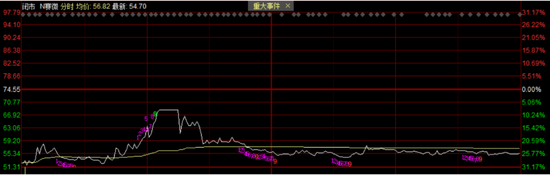

面对4月22日赛微微电的收盘价,国泰君安应该比较郁闷。

4月18日晚间,赛微微电表示,公司遭到网上投资者弃购1.23亿元,弃购股数全部由联席主承销商包销,而国泰君安正是赛微微电的上市保荐人和主承销商。

不仅如此,按照科创板有关规定,国泰君安还安排了全资子公司国泰君安证裕投资有限公司参与了本次发行战略配售,跟投数量为80万股,金额为5964万元。

4月22日,赛微微电上市首日即遭破发,收盘暴跌26.06%。以此粗略计算,国泰君安单日浮亏近5000万元。

对于遭到弃购,赛微微电曾对媒体表示,这种情况是多种原因造成的,比如市场情绪、绝对单价太高、新股定价规则、前期一级市场估值过高等,都是市场选择的结果。

60亿市场千亿估值

近年来,随着消费电子、新能源汽车、储能等领域技术快速发展,对电池管理芯片产品的性能要求不断提升,推动电池管理芯片不断向高精度、低功耗、微型化、智能化方向发展,同时促进了全球市场的持续增长。根据Mordor Intelligence统计数据,2020年全球电池管理芯片市场规模约为74亿美元,2024年预计将增长至93亿美元。

目前,国内市场主要由外资企业为主导,国产化率低于11%,整体市场规模约为60亿元。在国产替代的强烈预期之下,国内厂商受到了一二级市场的热捧。

2020年4月,比亚迪微电子重组更名为比亚迪半导体,之后的一个多月里,比亚迪半导体突然迎来44名新增股东,连续获得两笔融资,总融资金额高达27亿元。

当年5月22日,小米产业基金获得比亚迪半导体1.67%的股权,公司估值约60亿元。5月26日,红杉、中金等通过增资扩股方式获得比亚迪半导体20.2126%的股权,公司估值提升至94亿元。6月15日,招商银行、联想上汽投资、SK中国等通过增资形式获得比亚迪半导体7.84%股权,公司估值进一步提升至102亿元。比亚迪半导体开启IPO进程后,中金公司给予其不低于300亿元估值。

反观二级市场,圣邦股份从去年8月的高点回调100元/股之后,4月22日的市值仍然高达663亿元,赛微微电的市值则为44亿元。

仅仅计算上述三家公司的估值和市值,目前60亿元的市场规模,已经托起了超过千亿元的估值。

从全球范围来看,德州仪器拥有完整的产品线,产品数量超过8万款,圣邦股份拥有3500多款产品,而赛微微电只有170多款。截至4月22日,德州仪器的市盈率仅为20.59倍,而圣邦股份为74.97倍,赛微微电为52.08倍。

研发占比下滑

公开资料显示,赛微微电自成立以来始终致力于模拟芯片的研发和销售,产品广泛应用于笔记本电脑、平板电脑、TWS耳机等,以及电动工具、充电类产品、轻型电动车辆、无绳家电、智能手机、无人机等领域。

赛微微电表示,公司高度重视研发创新,持续保持高强度研发投入。富凯财经注意到,赛微微电2018年、2019年、2020年、2021年研发费用分别为1856.79万元、2892.74万元、4173.30万元、6673.70万元,研发费用占营业收入的比例分别为27.61%、32.60%、23.17%、19.69%。

可以看出,赛微微电2020年、2021年的研发费用占营业收入的比例处于连续下滑状态。其招股书显示,赛微微电子本次IPO募集资金8.09亿元,其中超过6.4亿元将用于消费电子、工业领域以及新能源电池领域的电池管理及电源管理芯片研发及产业化项目。

赛微微电子创始团队日前对科创板日报表示,现在的模拟芯片行业尤其是电源芯片管理行业,正在往12寸的生产供应上靠,但这种趋势不是设计公司引领的,而是由IDM(Integrated Design and Manufacture,指从设计、制造、封装测试到销售自有品牌IC都一手包办的半导体垂直整合型公司)公司引领的,目前大多数代工厂还无法很好地承担这种需求,公司也在和设计厂商沟通怎样能实现。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>