热点栏目

热点栏目 从养奶牛到开奶吧,再到搭配卖面包,温州朱明春家族控制的一鸣食品,不断拓展商业边界,续写了温州人的创业传奇。

然而,掌声与鲜花过后,公司就陷入业绩暴降的尴尬局面。2021年,营收增速虽超18%,归母净利润大降超8成。原材料上涨、固定成本增加、疫情以及社保减免政策等影响,导致企业增收难增利。

朱明春靠牛奶+面包组合的新消费方式,带领企业从温州走向华东。如今,他将怎么拯救企业?

业绩暴降8成

在乳业行业里,养奶牛的很多,卖牛奶的也不少见,但是,既能养牛又能卖奶,还能顺手卖面包的企业,少之又少。一鸣食品(605179.SH)就是这样一家活跃在全产业链上的企业。

2020年底,一鸣食品成功登陆资本市场,投资者们原以为1年后会收获惊喜,不料公司交出的业绩答卷,惨状不忍直视。

据日前披露的2021年报显示,公司实现营业收入23.16亿元、归母净利润0.20亿元,同比分别增长18.96%和-84.70%。基本每股收益降至0.05元/股,同比下降87.18%。

公司给出解释,原材料价格上涨、募投项目使用导致固定成本增加、受国家阶段性社保减免政策影响,社保费用成本低于本期等。

其实,业绩暴降早有征兆。公司盈利状况从去年第一季度后开始下降,第四季度由盈转亏,归母净利润为-0.41亿元。

2021年,乳品业务仍是公司收入主力,实现收入11.25亿元,同比增长8.83%;烘焙业务实现收入8.72亿元,同比增长23.41%。

公司的乳品主要是新鲜乳品,烘焙产品主要是面包糕点,这两项业务主要通过公司的线下奶吧门店实现销售。

截至去年末,公司加盟门店、直营门店分别为1225家和914家。加盟门店、直营门店分别实现收入9.07亿元、5.87亿元,毛利率分别为23.13%、54.76%,同比分别下降1.82%和0.94%。

值得注意的是,虽然公司经营奶吧多年,盈利能力愈发疲软,甚至不如上市前。公司去年整体毛利率、净利率分别为31.07%和0.87%,为近5年来新低。

业绩暴降,吓退了不少股民。截至3月31日,公司股东人数为2.028万户,较上年同期3.27万户减少1.242万户。

全能模式

杀过猪、养过鸡,公司实控人之一朱明春跨界乳业,走的不是一条寻常路:上游养奶牛、中游生产乳制品、下游开店销售。

2002年,朱明春迈出第一步,在温州市区开出首家奶吧,起初依托自有的乳品加工业务,在门店售卖新鲜乳品。

2011年,通过子公司泰顺一鸣引进澳洲奶牛,在上游建立奶源供应链条。截至去年末,公司奶牛数量超2854头,并已推出低温鲜牛奶澳瑞。

2014年,公司成立专事烘焙食品业务的子公司杭州知实,在奶吧门店里增加烘焙产品,完善奶吧产品单一的局面。

在店里既能喝奶,又能顺手带走面包和糕点,基本满足了消费者营养及下午茶需求。

公司通过中央工厂向连锁门店供货的方式,短保质期的新鲜乳品和面包完美结合,开创出一条新零售渠道。

商业模型打磨成功之后,公司通过直营、加盟模式走出温州,迄今业务扩张至浙江、江苏、福建及上海等华东区域。

不过,浙江目前仍为公司核心市场。截至去年末,浙江省内拥有直营门店470家、加盟门店1141家,合计实现收入18.06亿元,占公司收入的77.98%。

公司直营门店毛利率远高于加盟店,因此,公司加大了直营店的布局。2019年-2021年,直营门店净增加分别为87家、149家和395家,同期,加盟门店净增加71家、8家和-19家。

在年报中,公司表示将继续加速奶吧布局。在去年战略暨企业文化宣导会上,公司提出未来5年将在华东地区实现奶吧数量6600家,几乎是现有规模的3倍。

在上游自有奶源方面,公司已准备再次扩容。据22日公告,公司拟通过全资子公司中星畜牧斥资9000万元再建一个规模牧场,引进奶牛1800头,届时,公司拥有奶牛规模4654头。(斑马消费 陈晓京)

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

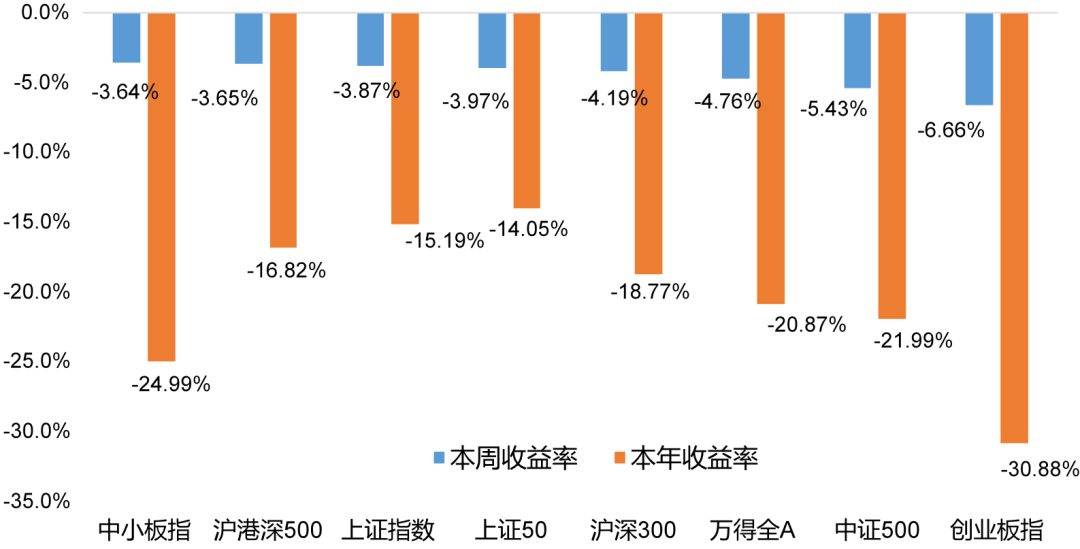

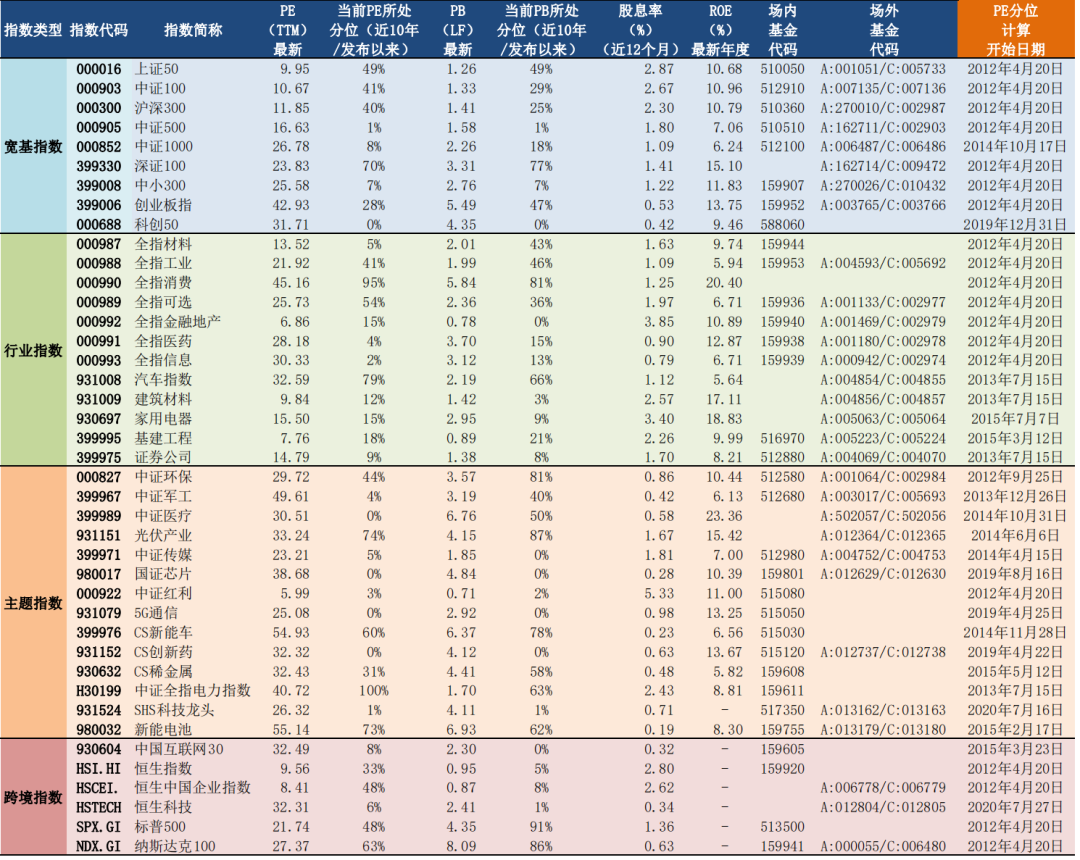

![“[4月24日]新低!市场温度与指数估值](https://n.sinaimg.cn/spider20220424/787/w1080h507/20220424/3413-ddfbfa8cbce6ce9f243023e853f124d7.png)