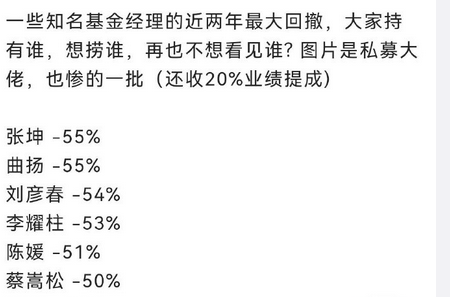

无视监管,明目张胆地内幕交易和信披违规!步步高8涨停后突发重磅利空,京东、腾讯系高位套现2.6亿

来源:市值风云

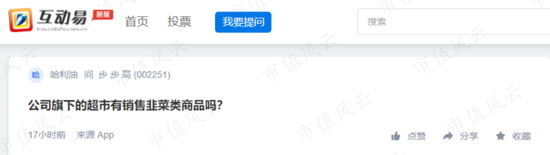

有散户在互动易询问,公司是否卖(割)韭菜?

这段时间大盘低迷,市值风云APP社区里有人清仓躺平、有人仍有信心、还有大神凭实力预(毒)言(奶)。在如此大环境下,却有一个活跃的靓仔,引起了风云君的注意。

步步高(002251.SZ)自4月11日以来,连续9个工作日中,就有8个涨停板,在短短不到两周时间里,股价直接翻番,股价走势印证了股票名称的重要性!

(有颜又能打的市值风云APP)

不过,4月22日,步步高直接跌停,给疯狂上涨的股价按下了暂停键。这其中究竟发生了什么呢?欢迎收看本期市值风云今日说法拦不住。

8涨停后突发预亏公告,背后都是赤裸裸的内幕交易

1这业绩预告,还能再晚点吗?

无风不起浪,步步高这20cm(按照天地板算)的跌停大长腿,似乎也不是白来的。

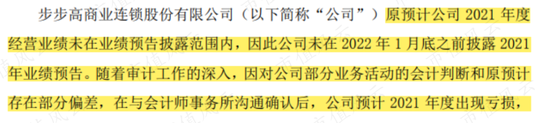

4月22日下午近五点,步步高突然发布了一则2021年的业绩预告和致歉公告。

步步高预计发布年报的时间是4月30日,这个时候才发布业绩预告,是逗大家玩吗?

对此,步步高也简单地解(狡)释(辩)了一下,简言之,之前公司认为自己不需要发布业绩预告,没想到如今突然亏损,于是抓紧补发一个业绩预告,同时向投资者致以最真诚的道歉!

至于这道歉老铁们接不接受再另说,反正你亏钱的话我是不赔给你的!风云君觉得这预告发布的时间,着实有些不地道。

年审漫漫几个月,亏损这么大的事,难不成是今天才定下来的吗?还是说上市公司心里明知道业绩拉胯,偏偏等到8板涨停、股价翻番之后再公布呢?

业绩预告的价值,就在于提示投资者们规避风险,您这在8个涨停板之后再发布、而且还是在收盘后,这时再发布业绩预告的最大价值,是让提前知道的人先跑吗?

另外,业绩预告发布是在收盘后,而当天的股价就已跌停,明显是有人早已得知了消息,踩在股价高位上抛售跑路了。

这是赤裸裸的内幕交易啊,监管函值得拥有!

2公告前,京东、腾讯系高位减持套现2.6亿

风云君分析发现,还有更过分的,就在接连涨停的这几天里,步步高的股东们,还顺手在高位减持套现了一把。

4月19日,第三大股东林芝腾讯科技有限公司(简称“林芝腾讯”),减持863.91万股,减持均价为9.75元/股,套现近8,000万元。林芝腾讯是深圳市腾讯产业投资基金的子公司。

第二天,4月20日,第四大股东江苏京东邦能投资管理有限公司(简称“京东邦能”)也减持了1,610万股,减持均价为11.28元/股,套现1.82亿。京东邦能的实控人,正是刘强东刘老板。

而双方在高位狠狠地捞了一把之后,持股比例也都低于5%,日后减持起来就方便了。

对此,互动易中的投资者也留言调侃,来表达内心的不满。

并购难阻业绩拉胯,以信披违规方式迎上市14年首亏

1以信息披露违规的方式迎来上市后首亏

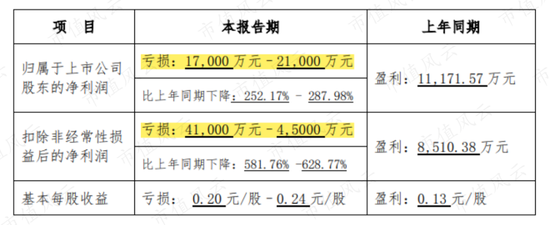

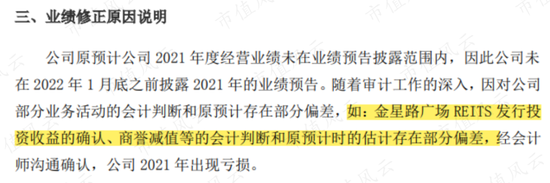

根据业绩预报,2021年步步高扣非净利润将亏损4.1亿-4.5亿,也将是步步高自2008年上市以来的首亏。关键是,这个时点才公告业绩预亏公告,信披违规到无视监管的地步。

对于突然的巨亏,公司笼统解释为:主要是投资收益的确认、以及商誉减值的确认和预计的不太一样。

不过,具体的原因与金额,上市公司并未披露,还是要等年报披露之后,再做分析。

2营收增长依靠并购,净利润拉胯很多年

虽然,2021年是步步高上市14年以来的首亏,但是,公司的业绩早已拉胯。

2008年,步步高登陆中小板,主营超市、百货、家电等零售业务,业务范围主要集中在湖南地区。

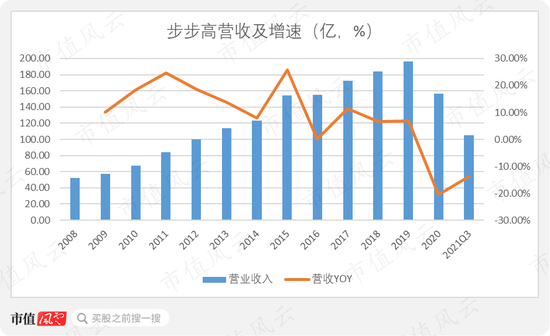

单看营收,2019年之前,步步高的营收似乎增长的不错。

其中,2015年、2017年公司的营收上升较为明显,主要是步步高在这两年进行了两次并购。

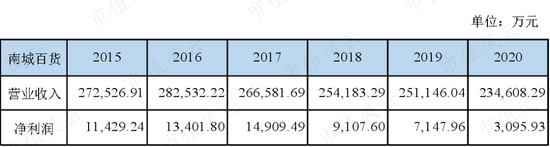

2015年2月,步步高以发行股份及支付现金的方式,作价15.76亿收购广西南城百货有限责任公司(简称“南城百货”)100%股权,带来商誉8.47亿。并购南城百货让步步高进入了广西市场。

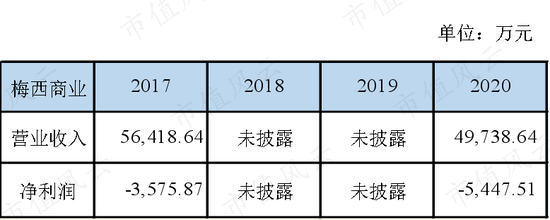

2017年4月,步步高以2.26亿现金收购了梅西商业有限公司(简称“梅西商业”)94%股权,带来商誉1.84亿,以此进入川渝地区。

2020年以后,步步高受疫情影响,营收下滑明显。2020年,步步高营收下滑至156.38亿,同比下降20.46%。2021年前三季度实现营收104.7亿,仍然低于去年同期水平。

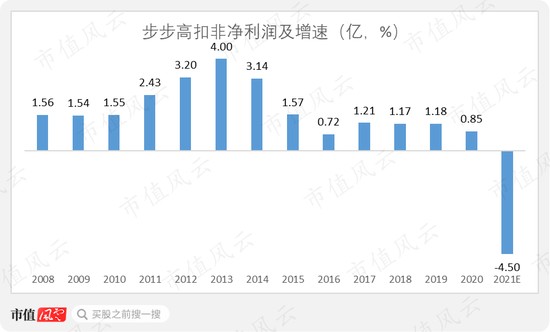

然而,扣非净利润则是完全另外一副光景。

2013年,步步高扣非净利润达到4亿后,便一路下滑,2016年更是只有0.72亿,仅仅是上市当年的一半。2017年之后,虽稍有好转,但扣非净利润仅有1亿规模。

这么看来,步步高的业绩自2014年以来,就走上了下坡路,期间的两次并购也并没有扭转颓势。

其中,南城百货自2017年完成业绩承诺以来,营收、净利润便逐年下滑,步步高2019年对其计提了0.42亿的商誉减值,2020年却未再计提。

梅西商业就更拉胯了,自并购以来,梅西商业似乎始终是亏损,2018年并购第二年步步高就对梅西商业计提0.21亿商誉减值,2020年再次减值0.21亿。

截至2021年三季报,步步高账面尚有9.47亿商誉,至于2021年将减值多少,风云君坐等年报出来再看。

综上,步步高的零售业务主要分布在湖南地区,而主战场的规模似乎已经饱和,步步高后续依靠并购试图打开广西及川渝地区市场,然而并没有解决净利润持续下滑的窘境。

高额利息费用吞噬净利润,近百亿借款压力山大

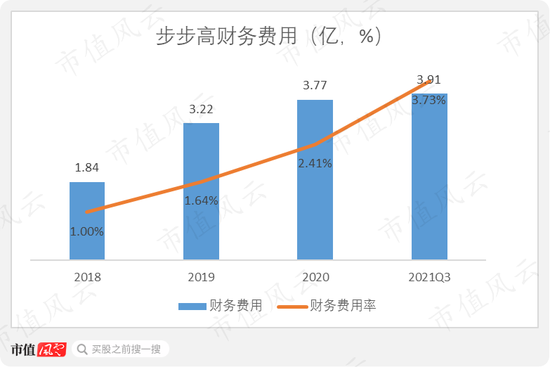

步步高之所以净利润长期表现不佳,财务费用首当其冲。

2018年以来,步步高的财务费用明显增加,截至2021年9月底,财务费用高达近4亿。财务费用中,最主要的是因借款发生的利息费用。

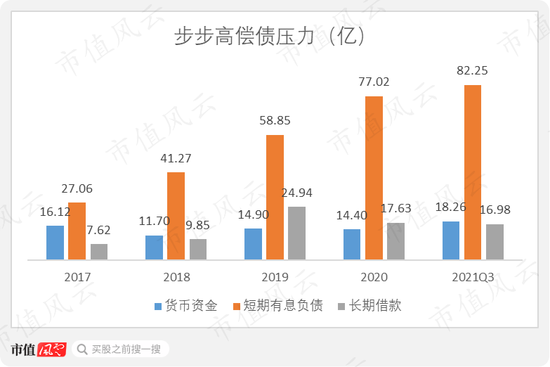

不看不知道,一看吓一跳。2017年以来,步步高的短期有息负债逐年飙升,规模远超账面的货币资金。

截至2021年9月末,步步高账面短期有息负债高达82.25亿,同时还有近17亿长期借款,而货币资金仅有18.26亿,偿债压力肉眼可见。

不过,零售业应该是最不缺钱的行业,步步高这么多借款都用来干啥了呢?

风云君简单总结了一下,近几年,步步高的投资活动支出,除了新增门店,还用于买房买地、自建物业等活动,账面的大额其他非流动资产也与此相关。

日后,步步高如何偿还这些借款呢?

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>