热点栏目

热点栏目

4月22日晚间,身处舆论漩涡之中的招商银行发布了2022年一季报。

数据显示,一季度该行实现营业收入919.9亿元,同比增长8.5%,净利润同比增长12.5%至360亿元,经营业绩表现平稳。这也是首份股份行一季报。

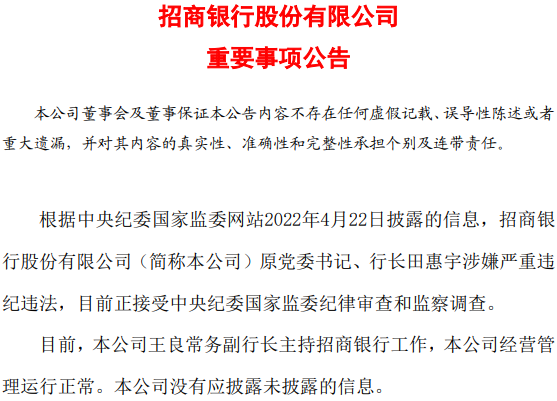

与一季报同时披露的,还有招行一份重要事项公告。招行在公告中表示,目前由常务副行长王良主持全行工作,“本行经营管理运行正常”,“没有应披露未披露的信息”。

在一季报披露前几个小时,中央纪委国家监委网站披露,招行原党委书记、行长田惠宇涉嫌严重违纪违法,目前正接受中央纪委国家监委纪律审查和监察调查。

净息差连续三个季度提升

截至3月末,招行资产总额约9.42万亿元,较年初增长1.8%。其中,贷款增速略高于资产规模增速,占总资产的比重也较年初升高近1个百分点至61.2%。

结构上看,该行零售贷款增量连续两个季度不到400亿元,一季度增幅同比有所放缓。招行解释称,主要是因疫情持续反复冲击下,居民消费意愿偏弱,小微客户贷款有效需求减少。

负债端,招行延续去年四季度良好的存款增长势头,单季度存款增量保持在3300亿元以上,环比增幅继续高于5%,但增量结构显著变化。

具体来说,去年四季度该行对公活期存款增量占比超过八成,而今年一季度增量集中于定期存款,占全行存款增量的88%左右。这可能与一季度理财产品普遍出现破净的情况有关,部分客户转而寻找大额存单等具有稳健回报的产品,导致出现存款定期化的现象。

值得注意的是,根据披露,招行净息差已连续三个季度环比提升,今年一季度净息差为2.51%。不过该行常务副行长王良曾在年度业绩会上表示,今年要保持净息差的稳定将面临较大挑战。

一是央行两次下调LPR利率,银行贷款利率呈现出下行的态势,对今年的息差管控、保持息差优势带来很大的压力;

二是从存款增长来讲,各家银行对存款的竞争更加激烈,存款的成本有所上升,也会对息差有巨大的挤压。

事实上,近期招行大额存单利率变化已颇受关注。招商银行App显示,目前该行在售的3年期大额存单利率仅2.9%,而今年1月、4月初该行发售的同期限大额存单利率分别为3.45%、3.2%。

有券商分析师表示,运用一切手段压降存款成本是后续宽信用的重中之重,也是在宽信用稳增长的同时不损害银行息差的关键,对银行而言,是双重利好。

非利息收入增长方面,在资本市场低迷环境下,招行财富管理收入有所下降,资产管理收入、托管费收入则延续增长态势。

数据显示,一季度该行财富管理中收同比减少11.1%,其中代理基金收入出现滑坡,代理保险收入则实现较快增长。

截至3月末,招行零售AUM(管理客户资产)达11.34万亿元,较年初增长5.4%,其中,金葵花及以上客户AUM同期增幅达4.7%,占零售AUM 全部增量的70%以上;私行AUM突破3.5万亿元,较年初增长3.1%。

不良罕见“双升”

资产质量方面,一季度招行进一步严格不良认定,充分暴露风险,逾期90天以上贷款与不良贷款的比值由年初的69%降至58%。

但在此基础上,该行不良贷款率结束此前的“六连降”,一季度罕见“双升”:不良贷款率较年初升高0.03个百分点至0.94%;关注类贷款占比升至接近1%。

针对不良贷款、关注贷款的增加,招行解释称,主要受房地产客户风险上升及局部地区疫情对零售贷款业务影响。

其中,该行房地产业公司贷款不良余额由年初的49.6亿元骤增至94亿元,行业贷款不良率达2.57%。

招行还继续在财报中披露有关房地产业务的风险管控“账本”:截至3月末,招行房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计约5175亿元,较年初上升1.2%。

其中,该行对公房地产贷款余额约3653亿元,较年初增加93亿元,主要投向优质项目和优质客户,但在全行贷款中的占比有所下降。

同时,该行理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额合计3784亿元,较年初下降8.2%。

除房地产业务风险持续暴露外,一季度招行信用卡新生成不良贷款同比增加近16亿元,主要是受逾期认定时点调整政策、执行逾期60天以上下调不良政策并叠加疫情影响导致。

展望下一阶段资产质量,招行表示,当前国外疫情仍在持续,地缘政治冲突升级,外部环境更趋复杂严峻和不确定;国内疫情发生频次有所增多,经济发展面临需求收缩、供给冲击、预期转弱三重压力。

具体来看,消费和投资恢复迟缓,稳出口难度增大,能源和原材料供应仍然偏紧,输入性通胀压力加大,中小微企业、个体工商户生产经营困难,就业面临较大压力;一些地方财政收支矛盾加大,经济金融领域风险隐患较多。

招行认为,受到内外部多重因素叠加影响,部分行业、区域的风险或将加速暴露,该行资产质量将面临一定挑战。

一季度业绩渐次亮相

在招行之前,南京银行、张家港行、常熟银行3家江苏地区中小银行一季度经营业绩已陆续亮相,开局表现优异。

其中,南京银行一季度营业收入、净利润实现双20%增长,不良贷款率、关注类贷款占比均较年初下降。张家港行当季营收同比增长11.8%,净利润增幅更是接近30%,资产质量同样呈现向好态势。同样位于苏南地区的常熟银行一季度营收、净利润增速也在20%左右。

与此同时,前述3家银行均获重要增持。

其中,南京银行一季度获大股东及其一致行动人增持近1.2亿股,年初至今该行股价累计上涨36%以上,涨幅居上市银行首位。张家港行、常熟银行则分别获北向资金净增持约5500万股、7110万股,累计持股比例分别达5.63%、6.96%,分别较年初提高3.05个百分点、2.6个百分点。

Wind数据显示,截至4月22日收盘,张家港行、常熟银行年内股价累计分别上涨23.4%、14.8%,位列上市银行前列。

而反观招行,在去年净增持约4.44亿股基础上,一季度该行继续获北向资金净增持约1.87亿股,但年初至今该行A股股价已累计跌去12.7%,跌幅位列上市银行第二位。

其中,受行长田惠宇人事变动消息影响,该行本周前三个交易日股价连续下跌,累计跌幅接近10%,不过此后已呈现反弹走势。

而就在市场逐步消化该行行长突然变动的不利影响时,田惠宇因严重违纪违法接受调查的消息于4月22日盘后落地,也为下周招行股价走势增添了一丝不确定性。

安信证券此前研报认为,从股价来看,流动性、宏观经济预期、突发性事件等均会影响短期股价走势,此次招商银行行长变动,可能导致该公司股价短期波动加大;但中长期看,股价基本是由基本面因素决定的。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>