来源:证券之星

今年以来,新股破发逐渐成为常态,尤其是科创板新股,首日下跌20%、30%的比比皆是,打新风险也越来越高。

4月22日,沪深两市共有4只新股上市,其中又有两只开盘破发。

四只新股表现迥异

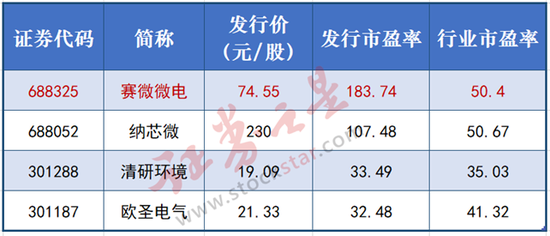

今日,科创板新股赛微微电低开29.81%,开盘价52.33元/股,而公司首发价格为74.55元/股,截至收盘,赛微微电报价55.12元/股,跌幅26.06%。

另一只创业板新股,欧圣电气也是开盘破发,开盘价20.01元,相较发行价21.33元/股下跌6.19%,但随后却上演了一出“绝地反击”,股价迅速拉升涨超50%一度触发临停。截至收盘,欧圣电气报价28.20元/股,涨幅32.21%。

对比上述两只开盘破发的新股,另外两只新股就显得顺风顺水一些。

年内最贵新股纳芯微,曾遭投资者大额弃购,弃购金额高达7.78亿元,创下A股纪录,结果这只年内最贵新股再次“戏耍”了弃购的散户们。

4月22日,新股纳芯微上市首日高开8.7%,开盘价格250元/股,公司首发价格230元/股,盘中最高涨幅近20%,若是高点卖出一签盈利超过2万元。截至午间休市,纳芯微报价248.88元/股,涨幅8.21%,中一签可赚近1万元。

需要指出的是,对于纳芯微而言,高达7.8亿元的网上弃购将由光大证券(维权)包销,此外还有1.16亿元的战略投资,股份将锁定2年。换言之,光大证券在这只新股上掏出了近9亿元,目前浮盈已经达到了7200万元。

今日上市的四只新股中,表现最强势的当属清研环境,开盘价26.80元,对比发行价19.09元/股上涨40.39%。盘中持续走高,一度大涨124.6%,触发二次临停。截至午间休市,清研环境报价35.22元/股,涨幅84.49%,中一签浮盈也超过了8000元。

破发率高企 基金率先跑路

事实上,如今日这般有多只新股实现上涨的情形在今年并不多见。

以科创板为例,根据数据统计,截至2022年4月20日,今年科创板一共有37家新股上市,20家新股首日破发,首日破发率54%。值得一提的是,科创板发行以来,一共上市414家企业,31家上市首日破发,2021年10月份前仅有1家,2021年10月份后有30家。

在今年登陆科创板的37家新股中,30家新股截至4月20日低于发行价,阶段破发率达到81%。

高达80%的破发率,自然让投资者望而却步。

从数据看,参与打新的人数正在下滑。4月份,科创板平均有效申购户数仅441万户,创近一年最低。根据星矿数据,去年9月、10月科创板网上平均有效申购户数都超过600万户。

据证券时报统计,创业板打新人数在高峰时期超过1500万,目前的几只新股打新人数比1000万略微多一点,参与人数比高峰期减少了500万。与高峰时期相比,深交所主板打新人数下降约400万,上交所主板下降约500万。

此外,网下参与询价的机构数量也在创新低。目前大概有250家到300家左右的机构,此前高峰时期超过500家。

华安证券表示,从基金公司层面来看,近三个月(即2022年1月至今),新股打新参与度高于90%的基金公司有57家,与一个月前的跟踪数据对比(2021年12月至2022/3/18,参与度高于90%的基金公司有85家),基金公司打新参与度下降速度较快。

从产品层面看,主动权益型基金近三个月打新参与度中位数为83.12%,询价入围率为64%,固收+基金近三个月打新参与度中位数为71.43%,询价入围率为62.5%,部分固收+基金率先退出了打新市场。

频频破发是定价的“锅”?

新股频频破发,定价问题或许是一大重点。

以今日四只新股为例,跌得最惨的赛微微电发行市盈率高达183.74,行业市盈率仅为50.4,发行市盈率远高于行业平均市盈率,有定价过高之嫌。

清研环境、欧圣电气两只新股的发行市盈率略低于行业水平,上市首日的表现就更加乐观。

拉长时间线来看,截至4月20日,414家科创板上市公司,处于破发状态的有133家,高于发行价的有281家。除去上市前亏损企业,破发状态的133家上市公司平均首发市盈率为82倍,而另外281家平均首发市盈率为61倍。

从当前投资角度来看,受市场情绪及定价因素影响,打新市场或将持续遇冷。这也将倒逼上市公司、保荐券商、参与定价的机构进行优化改变,做出更合理的定价。

4月21日晚间,证监会副主席方星海在博鳌亚洲论坛2022年年会分论坛上表示,我们的市场在深度广度上,在服务不同投资者、应对市场挑战方面,还可以进一步提升,比如在做市、IPO定价方面,引入国际有经验机构,对提高市场的质量是有帮助的。

“我相信外资更多进入市场,国际领先机构进来,这样我们这个市场定价、投资等水平都会进一步提升,市场就会更有韧性,更有活力。”方星海表示,最近有些IPO跌破发行价,不是说IPO太多了,而是说定价能力要进一步提升。

弃购需谨慎 不宜盲目打新

可以预见的是,未来新股破发将越发常见,而高发行价、高市盈率、没有盈利的股票或许将持续出现“大比例中签弃购”的情况,对于投资者来说仍需注意。

中签弃购,虽然避免了破发导致亏损的风险,但并非没有代价。根据A股发行规则,个人投资者一年内出现三次新股弃购,就会被纳入“打新黑名单”,6个月内不得参与新股申购。

因此,脱离“一键打新”,在申购前对新股做必要的了解,关注发行市盈率合理且优质的上市公司或许才是未来打新的更优解,而不是盲目“一键申购”,中签了再反悔。

允泰资本创始合伙人付立春也指出,随着未来注册制改革进一步推进,A股市场更趋成熟,新股破发现象也将更为正常。他建议,投资者对于“打新稳赚不赔”的投资理念应有所改变。未来新股分化仍将成为趋势,投资者需要加强对个股的深度研究和把握,才能提高投资成功的概率。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>