中国基金报记者 陆慧婧 方丽

又有多位“顶流”明星基金经理公布一季报,葛兰、周蔚文、傅鹏博、杨锐文重磅发声。

他们四人管理主动权益基金规模至少也有300亿级,其中葛兰管理规模超过900亿,四人合计2022年一季度末管理约2300亿。

葛兰称,风控的核心是要尽量避免永久性损失,这要求我们仔细甄选企业,坚守最优质的公司。傅鹏博表示,二季度在动态调整组合的过程中,将对公司估值和增长确定性做更加审慎的评估,并在备选标的被市场“误杀”时加大配置。

葛兰:甄选企业,坚守最优质的公司

中欧基金葛兰是备受投资者关注的一位基金经理,“兰兰”成为基民对她的称呼。刚刚披露的季报也显示出她一季度投资情况。

在葛兰管理的中欧医疗健康混合基金季报中,她写道,今年一季度医药板块内部热点快速轮动,我们仍将坚持以企业的长期投资价值为投资导向。

在基金操作层面,葛兰仍严格按照其投资框架进行个股选择,在长期看好的核心创新药、创新器械,创新产业链,医疗服务以及消费性医疗等方向进行了着重布局。

从中欧医疗健康基金的一季度末持仓情况看,基本保持了中性仓位水平。数据显示,一季度末该基金股票市值占基金资产净值比例为82.08%,和去年底的83.9%差距不大。

在仓位变动不大的情况下,葛兰更多是通过调整持仓来应对一季度市场的震荡。从中欧医疗健康前十大重仓股来看,持有比例较高的是药明康德(维权)、爱尔眼科、凯莱英、迈瑞医疗、泰格医药等。而相较去年底,智飞生物新进入前十大重仓股之列,九州药业退出前十大重仓股之列。

谈到医药领域,葛兰在季报中还表示,2022年一季度疫情的持续反复、全球资本市场流动性预期以及国内宏观环境等复杂的变化,市场情绪敏感度相对放大,对整个板块造成一定扰动。

回归基本面,葛兰指出,“行业总体仍保持了较强的韧性,疫情对于部分行业造成了一定的扰动,但中长期来看,我们认为优秀的公司仍将会从波动中重新恢复到增长的趋势中。政策方面,市场对于政策相关的信息极度敏感,但我们认为政策总体延续了稳健、积极的趋势,引导行业向有真正创新、有临床价值、提供高性价比产品及服务转变的导向没有变化。”

展望未来,葛兰表示,创新相关的市场还远未触及国内市场的天花板,海外市场也在逐步蓄力中。具体到公司层面,企业转型创新的趋势仍在延续,创新药临床申请数量逐年创出新高。创新质量方面,近几年整体研发管线布局更加理性,资源向差异化方向倾斜,甚至有全球竞争力的创新品种诞生。从早期临床管线来看,一方面跟随海外最新技术的相关分子快速涌现,另一方面品种布局更加的多样化,而这些变化都有望促进创新的长期景气度得到维持。随着海外临床的逐步推进,预计我国创新产品也将在海外逐步进入收获期。与此同时,国内的创新药服务企业也逐步形成了有全球竞争力的产业集群,在部分细分领域达到了全球领先的水平,此外,相关服务商的竞争力更多的体现在平台的技术和管理能力,龙头企业的市占率大概率仍将持续提升,保持其较高的景气度。此外,伴随我国居民人均收入及认知水平快速提升,医疗服务以及消费性医疗的需求仍在快速增长且未得到充分满足,未来空间依然巨大。

整体而言,葛兰强调依然看好医药生物板块的中长期投资机会,但短期市场波动难以避免,将继续努力为持有人创造长期投资回报。

值得注意的是,根据季报显示,中欧基金已于1月27日至2月11日,分批申购合计超过970万份中欧医疗健康基金。中欧基金于1月27日申购约1,270万份中欧医疗创新基金,两只基金合计交易金额逾5000万元。

此外,葛兰在中欧在明睿新起点的一季报中写道,由于过去几年累积涨幅过大,估值相对偏高,不少优质成长股出现大幅波动和回撤,市场风格快速轮动;而我们一如既往的选择坚守优质成长公司,长期陪伴,忽略短期难以把握的估值波动,力争中长期赚认知内业绩增长的钱。

基本面方面,我们依然中长线看好本轮科技创新周期,我国相应各个领域产业中长期将发生深刻变化。市场方面,我们认为短期的风格变化不可避免也难以预测,但经过一年多较大幅度的调整,不少优质成长股估值已经处于历史底部,安全性较高,中长期空间确定性高。

我们把风险分为永久性损失和暂时性调整两大类,我们认为风控的核心是要尽量避免永久性损失,这要求我们仔细甄选企业,坚守最优质的公司。回溯股票市场长牛个股以及回顾我们在过去几年投资中所面临的市场大幅调整的考验,通过深度基本面研究,聚焦核心优质成长个股,避免永久性损失,是做好长期业绩的有效策略。

周蔚文:寻找两类投资机会

作为行业为数不多的投资年限超15年的老将,中欧周蔚文备受市场关注。

在周蔚文管理的中欧新蓝筹,也保持一个中性的仓位水平。

中欧新蓝筹一季报显示,该基金一季末持仓较为分散,前十大重仓股单只个股的持有比例在2%~4%左右。其中重点持有宁波银行、法拉电子、牧原股份、贵州茅台等。

相较去年底,周蔚文管理的中欧新蓝筹前十大重仓股也有不少变化,其中法拉电子、牧原股份、立讯精密、中远海能新进前十大重仓股之列,而泸州老窖、宋城演艺、福耀玻璃、恒力石化退出前十大重仓股。

周蔚文表示,未来将沿着“好行业选Alpha,困境反转行业选Beta”的主线寻找两类投资机会。

如何适应估值和宏观环境的调整?周蔚文认为,估值维度就是要消化之前股价的涨幅,让股价长期趋势与基本面长期趋势基本一致;宏观环境上是要适应从过去低利率、宽流动性的货币环境转变为流动性收紧、利率上升的国际环境。与此同时,美国货币政策的转向将影响全球流动性进而对全球资本市场产生影响,而疫情的控制、地产的恢复、中美关系等也影响着市场对未来的预期。

“市场经过调整后,对未来不悲观。”周蔚文在一季报中分析了三点主要原因。第一,相当一部分赛道标的调整已基本完成,泡沫已很小。第二,过去两三年不少板块优秀公司股价上涨很少,行业景气见底后将迎来好转,逐步出现投资机会。第三,虽然全球面临流动性收紧的局面,但我国央行此前的政策更具前瞻性,货币政策还有宽松的空间,是相对有利的。

基于此,周蔚文表示将沿着“好行业选Alpha,困境反转行业选Beta”的主线寻找两类投资机会。第一类是未来多年景气持续向好的行业,例如新能源、光伏、军工等行业,这些行业大部分估值不低,但其中细分板块的基本面将出现分化,该基金将挑选基本面发生积极变化的细分板块进行配置。第二类是困境反转行业,这些行业股价处于低位,短期经营有不确定性,但以两年左右的维度看,大概率经营会恢复正常,甚至比历史上景气年份好很多,代表行业有养殖、餐饮旅游、传媒、地产等。

不断反思和总结

傅鹏博增加疫苗相关板块配置

A股年初以来的剧烈调整,拖累权益基金年内业绩表现,面对基金净值出现的回撤,大佬们也在不断地反思和总结。

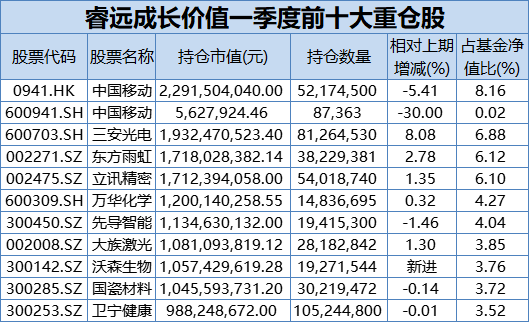

由明星基金经理傅鹏博、朱璘共同管理的睿远成长价值在最新披露的季报中首先回顾了一季度的市场走势:年初以来,疫情使得国内经济面临着物流运输,生产组织等方面的巨大压力。中短期,企业收入和盈利增长表现不佳或是预期之内,同时在美联储加快缩表和升息的背景下,市场流动性或将逐步趋紧,“分子分母”同时面对双重压力。一季度,国内市场表现非常差,除了资源品如煤炭板块,以及地产板块外,整体跌幅较大。其中估值较高的板块如创业板指数跌幅几乎接近了2018年全年的跌幅。

傅鹏博称,一季度,本基金保持较高仓位的运作,净值出现了较大的回撤,对此,我们也在不断反思和总结。我们对上一季度配置中的重点公司做了调整,增加了和疫苗板块相关的沃森生物,加大了对中国移动的配置,后者较为稳定的分红,为持有提供了较好的安全边际。从行业分布看,组合重点配置了TMT、化工、新能源设备和建材等板块。

一季报显示,截至一季度末,睿远成长价值混合基金股票仓位为92.35%,继续维持90%以上仓位运作。从重仓股情况看,前十大重仓股基本保持稳定,中国移动取代三安光电,晋升睿远成长价值第一大重仓股,三安光电、东方雨虹分列第二、第三大重仓股。与此同时,睿远成长价值在一季度大举建仓沃森生物,期末持有市值超过10亿元,沃森生物也首次进入睿远成长价值前十大重仓股,吉利汽车退出前十大重仓股名单。

展望二季度,傅鹏博表示,在动态调整组合的过程中,将对公司估值和增长确定性做更加审慎的评估,以期控制好净值的波动。结合上市公司2021年年报和2022年一季报,我们将继续挖掘新的投资机会,剔除经营情况和预想不符合的公司,并在备选标的被市场“误杀”时加大配置。

杨锐文4000字长文:

应该抗拒内心的恐惧,坚持必要的坚持

景顺长城基金经理杨锐文是市场上知名度较高的成长股选手,他坦言所管理的景顺长城优选混合基金在今年一季度创出成立以来最大的单季度回撤,给持有人带来一定的亏损,深感抱歉。

尽管市场下跌的过程充满艰难与痛苦,他仍会坚持自己的选择和风格,不断优化和改进持仓组合,始终坚持投资于符合产业趋势的真正的成长股。

从一季报披露的前十大重仓股情况看,杨锐文持仓依然以科技成长为主,并在科创板优质个股回调的过程中大幅加仓。

科创板上市的扫地机器人龙头——石头科技取代视源股份,晋升其第一大重仓股,同样是在科创板上市的九号公司、晶晨股份、金山办公也新进景顺长城优选混合的前十大重仓股,欣旺达、紫光国微、江淮汽车退出前十大重仓股。

最近一年,杨锐文每次均会在基金季报、年报用大篇幅的笔墨阐述自己对市场的所思所想,也详细讲解了自己看好的包括自主可控、科技、新能源汽车在内几大板块的投资逻辑。

本次一季报,杨锐文继续奉上了超4000字的“长文”。

他在季报中首先对基金净值回撤给持有人带来的亏损表示道歉。他称,本季度,本基金跑输了基准,并录得本基金成立以来最大的单季度回撤。除了周期类和低估值类的个股之外,无论是成长类还是消费类,跌幅都相差不大。本季度,我们组合持股依然以成长股为主,回撤均不小,因此,本基金给持有人带来一定的亏损,我们深感抱歉。

尽管当前市场表现依然很萎靡,但是,我们现在信心是更充足的。从本人当基金经理以来,经历了 2015-2016年的三轮股灾、2018 年的暴跌,几乎每年都会经历将近 20%幅度的市场回撤,每次到那种跌到市场自我怀疑的时候,这个市场就见底了。尽管很多人很悲观,当前市场也很萎靡,但是,我们对我们投资的方向与组合依然充满信心。我们依然坚持投资具有伟大前景的新兴产业企业,并伴随他们的成长,而不是趋势增强、寻求市场热点。我们相信未来的胜者一定是不断高强度投入的企业。尽管这些企业不一定是当前的焦点,但是,我们相信厚积薄发才能换取长期的发展。尽管这个过程充满艰难与痛苦,我们仍会坚持我们的选择和风格,我们也会不断优化和改进我们的持仓组合。本基金始终坚持投资于符合产业趋势的真正的成长股,基金仓位处于基金合同规定仓位限制中的高仓位(75%-78%)。

他还分析了今年市场持续下跌的几大因素,“我们去年年报对今年市场是谨慎乐观的,但是,今年开年的走势是彻底打了我们的脸。为什么会出现这样的误判?我们过去曾经说过,可预知的风险并不是风险,不可预知的风险才是真正的风险。”

杨锐文指出,今年以来,市场出现了三个难以预知的风险:

1、俄乌战争的发生以及引发的一系列冲击;

2、奥密克戎疫情多点爆发,传播速度和冲击程度均超出预期;

3、过去的一些政策出现了“非意图后果”,一定程度上阻碍了信用扩张,影响了投资者信心。

他表示,前期,市场的大幅下跌主要是这三个因素引发的,但是,我们今天看到了越来越多积极的信号。其中,金融委于 3 月 16 日就开会针对相关政策和稳定预期的问题进行一系列的具体部署,我们也看到了负面政策逐步调整,相信不久的将来,信用扩张的阻碍都会被清除。至于疫情的影响,政府也在动态调整政策以平衡经济与控制疫情之间的关系。俄乌战争对市场情绪的最大冲击也已经过去,考虑到每天战争状态的物质消耗,持久战的概率并不太大,停战也是随时可能发生的。我们可以看到每一点因素都在改善,投资其实更多是看预期。尽管现在似乎有各种各样的风险,但是,如果市场认为未来会好,市场就会上涨。在这个时候,我们更应该抗拒内心的恐惧,审视自身组合的内在逻辑,坚持必要的坚持。

谈及未来的投资机会,杨锐文认为上半年是周期类占优,下半年是科技成长类占优。“以有色、煤炭为代表的资源股和以地产、基建为代表的稳增长个股,大概率是上半年的投资主轴,在一季度的行情也充分表露无遗。我们并不倾向于现阶段介入相关板块,主要是我们无法衡量这些机会的空间和高度。尽管科技成长类的机会表现相对萎靡,但是,我们深信这些是未来,随着过度悲观的风险偏好修复,这些板块也会出现估值修复的机会。对于这些机会,我们认为市场高估了短期的风险,低估了长期的空间与机会。因此,我们的布局上依然以科技成长为主,并且,这次科技成长的领军方向将会以半导体、新材料、软件等为代表的自主可控为主。”

他未来继续长期看好三大投资方向:

一是自主可控,俄乌战争爆发之后,俄罗斯遭受了前所未有的制裁,这将会更坚定我们大力推动自主可控的决心。自主可控有很多层面,我们主要是分析工业及信息产业层面的自主可控,包括芯片、软件、新材料等。

二是科技品牌产品,基金组合在一季度增加了以扫地机器人、短途出行工具、投影仪为代表的科技品牌产品的持仓。

三是电动智能汽车,受原材料价格上涨影响,车企面临巨大的成本压力,后面会看到新能源汽车产业的景气度下行,这个周期可能会长达半年到一年。但是,这对新能源汽车产业并不是坏事,过去的超高增速本就不是常态,产业链的某些环节也需要时间来缓解供需矛盾。对于行业基金或指数,前期下跌已经反映了部分预期,未来产业的调整或者景气度的下行不代表股票会调整,毕竟股票是提前反映预期的,在这个阶段更需要我们努力甄别机会和风险,更考验我们寻找 alpha 的能力。

对于未来市场杨锐文并不悲观,他在一季报的结语中称,“尽管过去一个季度市场表现很糟糕,市场及基民的情绪都进入冰点,我们的基金也表现不佳,但是,我们此刻的确是很乐观的,我们认为风险已经体现在过去,机会呈现在未来。我相信,只要坚守在正确的产业方向和优秀的企业上,期望基金终将会给投资者丰厚的回报。”

编辑:乔伊

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>