为推进多层次、多支柱养老保险体系建设,促进养老保险制度可持续发展,满足人民群众日益增长的多样化养老保险需要,国务院日前发布了《国务院办公厅关于推动个人养老金发展的意见》。

为什么需要

个人养老金

人口老龄化问题加剧

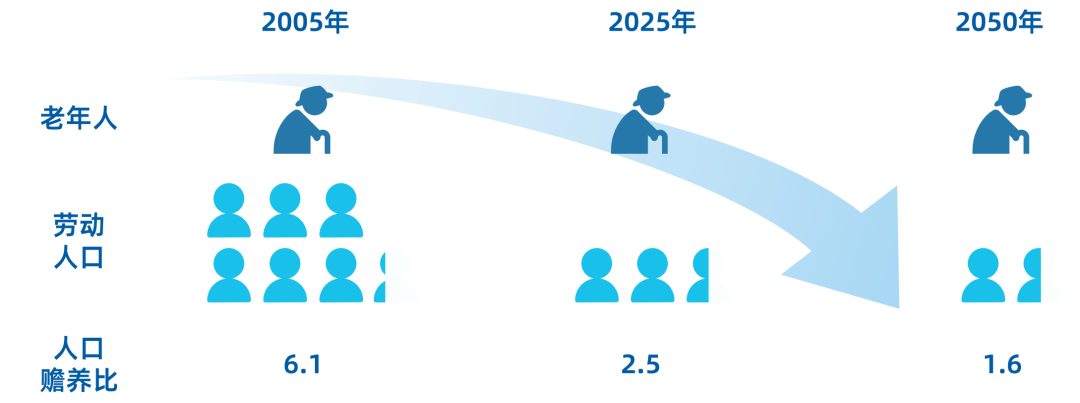

我们即将迈入深度老龄化社会,据统计,2020年我国65岁以上人口1.9亿,占比13.21%;2005年平均6.1位劳动人口赡养1位老年人,预计到2025年赡养比为2.5,到2050年则将降到1.6。如何养老成为日益严峻的社会问题。

数据来源:国家统计局;改革内参。

数据来源:国家统计局;改革内参。养老三支柱:作用不同

目前养老体系有三大支柱:基本养老保险基金、企业年金/职业年金、个人养老金账户。

● 第一支柱是由政府发起的基本养老保险基金,由政府发起,是面向全社会提供基本生活保障的社会保障养老金;

● 第二支柱为企业/职业年金,由企业发起,是雇主为雇员提供的企业养老保障基金;

● 第三支柱为个人养老金账户,为个人自愿参与的养老保障基金。

随着国民收入水平不断提高,考虑到通胀因素,以及伴随年龄增长不断增加的医疗保健支出,个人追求更有品质的晚年生活,需要未雨绸缪。

数据来源:国家统计局;人社部。

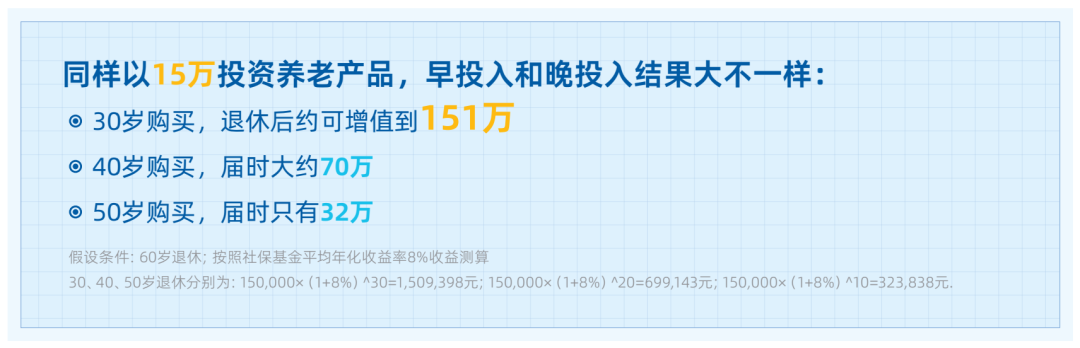

如果引入投资理财策略,复利效应将助力养老储备。

参照社保基金平均年化8%的收益率,只需要在30岁时投资15万元,到60岁退休时据测算可增值到151万元。

如何理解

个人养老金制度

《国务院办公厅关于推动个人养老金发展的意见》的出台为广大老百姓通过市场化投资积累个人养老金资产,提升国民自我养老保障能力提供了顶层制度设计。公募基金进入个人养老金账户可投范围,为行业进一步服务百姓养老提供了良好契机,基金公司将积极发挥自身专业优势,努力打造适合养老金投资属性的基金产品,让经济发展成果真正惠泽于民。

参加范围

在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。

制度模式

个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。参加人通过个人养老金信息管理服务平台,建立个人养老金账户。个人养老金账户是参加个人养老金制度、享受税收优惠政策的基础。参加人可以用缴纳的个人养老金在符合规定的金融机构或者其依法合规委托的销售渠道购买金融产品,并承担相应的风险。参加人应当指定或者开立一个本人唯一的个人养老金资金账户,用于个人养老金缴费、归集收益、支付和缴纳个人所得税。个人养老金资金账户实行封闭运行,其权益归参加人所有,除另有规定外不得提前支取。

缴费水平

参加人每年缴纳个人养老金的上限为12000元。人力资源社会保障部、财政部根据经济社会发展水平和多层次、多支柱养老保险体系发展情况等因素适时调整缴费上限。

税收政策

国家制定税收优惠政策,鼓励符合条件的人员参加个人养老金制度并依规领取个人养老金。

个人养老金投资

个人养老金资金账户资金用于购买符合规定的银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品,参加人可自主选择。

个人养老金提取

参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形,经信息平台核验领取条件后,可以按月、分次或者一次性领取个人养老金,领取方式一经确定不得更改。领取时,应将个人养老金由个人养老金资金账户转入本人社会保障卡银行账户。

养老目标基金

市场上养老产品品类繁多,我国日渐成熟的资本市场也针对居民养老需求在不断推陈出新,为各类投资者提供更多优质的产品以供适合的投资者进行选择配置。

自2018年以来,公募基金管理人陆续推出了养老目标基金,截至目前市场共存续171只公募养老目标基金产品。公募基金正逐渐成为主力军。

公募基金管理人优势

公募基金作为个人养老产品管理人,可以发挥如下几大自身优势:

集合理财,专业管理

组合投资,分散风险

申赎自由,成本低廉

独立托管,保障安全

严格管理,信息透明

目标日期策略基金

目标日期策略的基金随着所设定目标日期的临近,逐步降低权益类资产的配置比例,增加固定收益类资产的配置比例。通过设置严格的投资股票比例上限,降低投资组合价格波动。

目标风险策略基金

目标风险策略基金的资产比例维持在恒定区间中,通过控制不同资产的比例来维持产品目标风险水平。目前常见的目标风险有“稳健”、“平衡”、“积极”等,投资者可以根据自身风险承受能力及偏好进行选择。

易方达基金

养老金投资专家

易方达基金具有21年主动权益公募基金管理经验,信守深度研究为基础的价值发现,追求长期稳健的超额回报,执着于在长跑中胜出。公司“大平台+小团队”的投研体系,为养老目标基金投资,持续进行平台赋能。

“大平台+小团队”赋能养老投资

“大平台”: 易方达整体投研的,如主动权益、固定资产、多资产、指数/量化、国际投资等,会进行投研资源共享、互联互通,赋能养老目标基金投资决策。

“小团队”:各研究团队会在具体的决策层面支持FOF基金经理,包括宏观配置、行业研究与基金优选等。

公司业绩深受业内权威机构认可,股债双优:最近连续两年揽获基金行业“三大满贯”奖项,连续获得4届金牛、6届金基金TOP 公司;也是2021业界唯一获得“公司+权益+固收”三大金牛奖项的公司。

目前易方达基金已推出多种养老目标基金供投资者进行选择,通过专业投研能力,力争为个人养老投资助力。

随着我国养老三大支柱的不断完善,易方达基金将继续信守深度研究为基础的价值发现,追求长期稳健的超额回报,秉持执着于在长跑中胜出的理念,为基金持有人提供更多优质养老投资产品,助力投资者通过个人养老投资获取更佳养老生活。

基金有风险,投资需谨慎,详阅基金法律文件。本文所列示的基金名称中包含“养老”字样,但并不代表收益保障或其他任何形式的收益承诺。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。完整版风险提示函详阅易方达官网。