靠谁不如靠自己。

- 1 -

昨天,个人养老金制度出炉。

想起了之前的那个养老和政府的段子,没想到这么快就一语成谶。

大家吐槽归吐槽,其实都知道这个人养老金出台是早晚的。

为什么?

养老金账户空账都喊了十多年了,还天天告诉你养老靠政府,你信吗?

所以我觉得还是把情绪暂时收起来,从实际着眼,多研究问题。

养老金的问题在哪?

现收现付。

意思就是上班的人缴养老金付给已经退休的人。

这种模式,有一个问题,就是老龄化社会来临,年轻人教的不够用了,造成了空账。

怎么解决呢?

1、延迟退休,多交少领

现在已经没跑了,板上钉钉的事情。延长退休的好处很多,上班的人多交5年,退休的人少另5年,一多一少下来,10年的养老金就省下来了。

当然,这种做法有负面效应,就是偏体力劳动的中老年群体失业问题。

本来可以早点退休的,甚至一次性买断的,现在都不行了,但是年纪大了又没有工作,怎么办?

好像国家在探索老年人再就业,发挥余热,看看大门,做做保安什么的,未来可能会像日本那样,街上的环卫,便利店的店员,餐厅服务员很多都是老人。

2、存量资金的转移腾挪

现在已经做了,比如医保改革,把个人账户中企业缴纳的部分划归统筹,给所有参保人使用。

另外,还有国有资本划转社保基金等。

这些目前都做了,看来还是不够。

3、从现收现付过渡到预筹积累

上面说了,现在的养老金主要还是靠现收现付,未来要过度到预筹积累。

这一块就是我们今天要讲的重点。

- 2 -

预筹积累?

什么是从字面上理解,就是预先筹措逐年积累,直白一点就是:

年轻的时候给自己存养老钱。

为什么要自己交呢?不是国家有养老保障嘛?

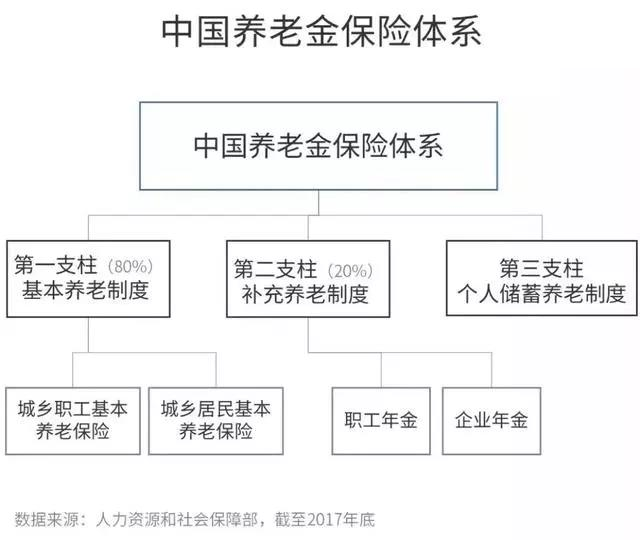

来看下我国的养老金制度:

三个部分:

一个是基本养老制度:占了80%,包括职工养老保险、城乡养老保险,应该还有农村的新农合吧。

一个是补充养老制度:占了20%,包括事业单位职工年金和企业单位企业年金,主要是国企和事业单位为主,私企几乎没有,互联网大厂就不说了,比国企还好,但是要面临突然裁员的风险。

最后一个就是个人养老:制度上此前是空白,事实上所有没有养老金的人都得靠个人储蓄养老或者养儿防老。

所以,你就看出问题所在了:

基本养老制度,除了体制内,体制外的养老金是比较低的,农村新农合更是聊胜于无,一个月不到一百好像,靠基本养老金,也就能保证饿不死。

补充养老制度,做的最好的是日本和美国的401k制度,国内看起来更像国企的福利,也别眼红,中小企业确实没有能力做,有能力的大厂又不稳定,35岁说不定就被裁了。

所以,如果想要过一个还算舒服的晚年生活,怎么办呢?

个人养老制度就来了,预筹积累,从现在就给自己存养老钱。

看下这次制度破冰的信息:

个人养老金的制度模式实行个人账户制,缴费完全由参加人个人承担,实行完全积累。参加人每年可缴纳个人养老金的上限为12000元,用于购买银行理财、商业养老保险、公募基金等金融产品。享受税收优惠。

说白了,就是一种商业理财,不得提前取,超长期的那种,但是享受税收优惠。

两个点:

不能提前取,有税收优惠。

算一下帐:

每年存12000,存个30年,再算上累计的收益,还可以了,总比只领基本养老金要好得多。

感觉有点走美国的养老模式了。

国企和事业单位的企业年金对应美国的401K,个人养老金对应美国的个人IRA计划。

是不是有点像。

- 3 -

结语

总的来说,未来养老不能全靠政府了。

政府只能保障基本,想要舒服的老年生活,还要靠个人积累,特别是更要靠资本市场的增值。

情况呢就是这么个情况,我也懒得抱怨了。

有抱怨的功夫,我还是抓紧搞钱吧。

靠人人跑,靠树树倒,还是靠自己最靠谱。

话糙理不糙啊。

你说呢?