华熙生物董事长兼总经理赵燕在2021年业绩说明会上解释称,“其实我们已经不仅是玻尿酸公司了,玻尿酸只是我们的基盘。”

玻尿酸原料龙头企业华熙生物(688363.SH)日前宣布与中煤地质集团有限公司签署《产权交易合同》,以2.33亿元收购北京益而康生物工程有限公司(下称“益而康生物”)51%的股权,成为其控股股东。资料显示,益而康生物位于北京,旗下拥有胶原蛋白海绵、人工骨两款Ⅲ类医疗器械产品以及胶原蛋白保湿面膜等多款护肤品。

这一收购被业内解读为华熙生物将进入胶原蛋白产业,胶原蛋白或将成为其玻尿酸产品外的又一核心产品,丰富公司产品管线,对公司未来业务的可持续性发展起到一定支撑。

摆脱原料商定位

华熙生物于2000年1月成立,前身是华熙福瑞达生物医药有限公司。目前,公司主营原料产品、医疗终端产品、功能性护肤品、功能性食品四大业。据弗若斯特沙利文咨询公司数据,中国2018年透明质酸(玻尿酸)原料的总销量已经占据全球总销量的86%,华熙生物是全球前五大供应商之一。根据前瞻产业研究院数据,2020年全球玻尿酸原料市场中,公司销量占比43%,是全球最大的玻尿酸原料生产商。

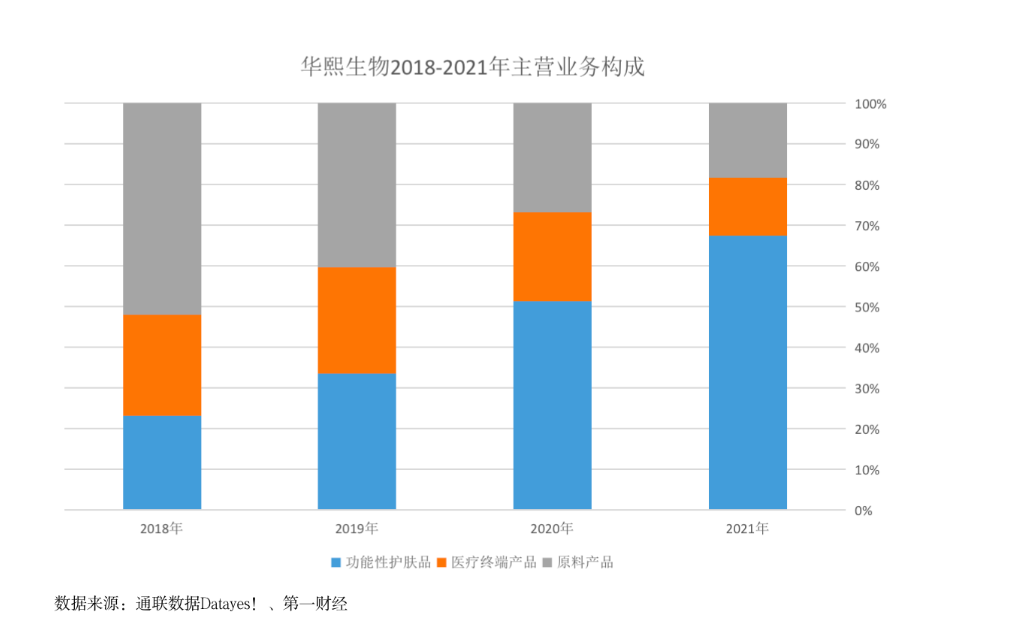

虽然如此,但这两年,随着原料市场饱和以及玻尿酸行业下游的火热,华熙生物的营收结构以逐步发生变化,功能性护肤品业务的营收占比从2018年的约23%增加至2021年的约67%,成为第一大业务,而原料产品的占比则在不断下降。

Wind数据显示,从2016年-2021年,华熙生物原料产品的收入占比不断下滑,分别为62.41%、62.09%、51.57%、40.35%、26.72%和18.29%。

不难看出,原料产品在华熙生物的业务结构中不再是收入支柱,这也与玻尿酸的价格、需求波动有关。记者从一些行业人士处了解到,玻尿酸原料近些年的价格一直在降,厂商需要用更低的价格才难留住老客户、吸引新订单。华熙生物也曾在招股书中披露,从2017年至2019年,玻尿酸原料产品的销售单价从122.62元/克下滑至111.69元/克,年均降幅在5%左右。

华熙生物董事长兼总经理赵燕在2021年业绩说明会上解释称,“其实我们已经不仅是玻尿酸公司了,玻尿酸只是我们的基盘。”

谋求多元化布局

原料生意难做让华熙生物加快触及其他的新业务板块。

2021年1月,国家卫健委正式批准了由华熙生物申报的透明质酸钠为新食品原料的申请,准许在普通食品中使用。很快,华熙生物推出了国内首个玻尿酸食品品牌“黑零”,包括透明质酸咀嚼片、软糖、西洋参饮等6款产品;同年又推出首款玻尿酸饮用水“水肌泉”,每瓶含66mg自研的食品级玻尿酸产品;“休想角落”则瞄准了果酒、果饮等休闲场景。

不过,目前来看,这些新业务尚在初始阶段。根据2021年的财报,目前,华熙生物旗下的功能性食品被归入“其他主营业务”中,收入为0.23亿元,仅占总营收比重0.47%。

分析人士认为,从短期来看,玻尿酸食品和功能性护肤品的本质仍然是烧钱,而以消费品思维打入新市场,可能又是另外一桩“吃力不讨好”的生意。

但这并未阻碍华熙生物在多领域布局。兴业证券分析师刘嘉仁认为,根据过往经验,公司通过本次并购进军胶原蛋白市场,有望利用此前在透明质酸领域积累的经验,通过攻克胶原蛋白原料生产的难题来提高产能、降低成本,从而推动胶原蛋白原料在医疗、美护等消费者终端领域的发展,从而打开新的成长空间。

截至今日收盘,华熙生物股价报收122.96元,上涨4.71%。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>