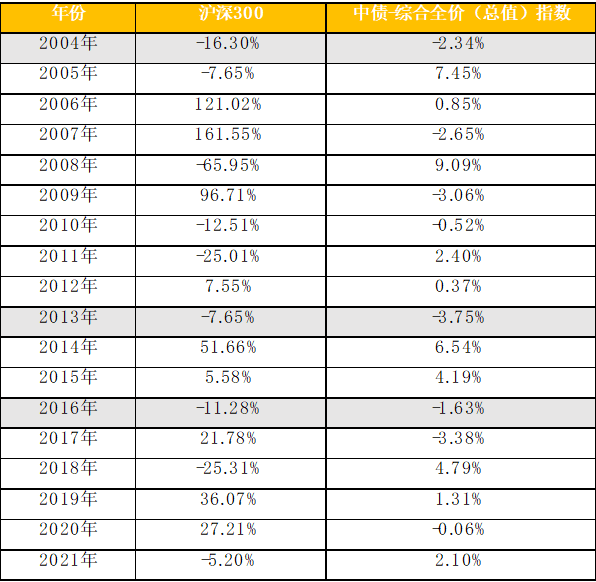

4月21日,《国务院办公厅关于推动个人养老金发展的意见》公布,已经参加企业职工养老保险或城乡居民养老保险制度的百姓,还可以通过参加个人养老金制度,未来拿到更高的养老金,获得更好的养老保障。意见规定,个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。每年缴纳个人养老金的上限为12000元,未来还会根据各种因素适时调整缴费上限。国家制定税收优惠政策,鼓励符合条件的人员参加并依规领取个人养老金。参加人达到退休年龄或符合其他领取养老金的情形,可以按月、分次或者一次性领取个人养老金。参加人死亡后,其个人养老金资金账户中的资产可以继承。

对此,泰达宏利资产配置部副总经理/基金经理张晓龙表示,现在个人养老金方面的基础设施还处于初期发展阶段,鉴于养老金的稳健投资需求,当前这个设定能够比较好的顾及养老金稳健发展的整体目标。后续需要关注个人账户的税收递延政策、力度,各类产品池的标准,以及个人账户选择产品方面的投资者适用性等方面。

详细解读如下:

(1)设置“参加人每年缴纳个人养老金的上限为12000元”这个标准是否合理?为何合理?

张晓龙:这个应该可以作为初期先行试水的额度,而且按照根据文件表述,人社部和财政部可以根据试水情况调整这个额度。

现在个人养老金方面的基础设施还处于初期发展阶段,鉴于养老金的稳健投资需求,当前这个设定能够比较好的顾及养老金稳健发展的整体目标。

(2)公募基金怎么做?有哪些优势?怎么做好?

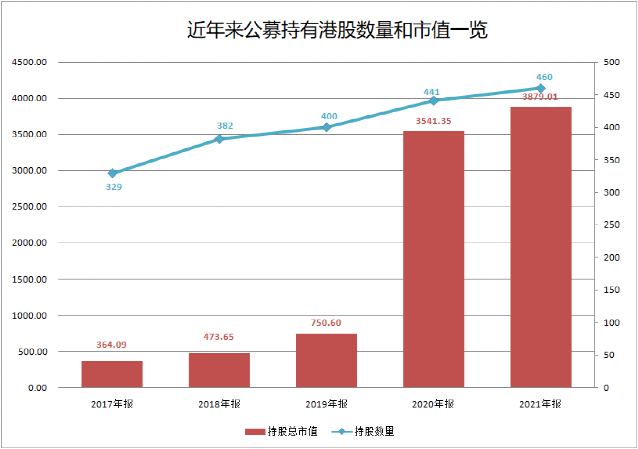

张晓龙:目前公募基金早在2018年便推出了养老FOF产品,我司的泰和平衡也是首只目标风险系列的养老FOF。近年来,养老FOF的收益和风险相对可控等特点均受到投资者的青睐,规模实现了从0到1000亿的跨越式增长。绝大部分养老FOF在风险相对可控的前提下实现了较好的收益,体现了非常好的投资性价比。同时运作透明、规范,FOF的投资模式也使得了基金不会受到个股、个券暴雷的极端影响,能在一定程度上更好地保护投资者的收益,满足养老金的稳健理财的需求。

(3)还有哪些建议?哪些制度安排可进一步明确?如何明确?

张晓龙:一方面相关媒体、基金销售机构应当对于这种符合广大居民广泛性的养老需求的产品加大宣传力度,突出这类产品的特征;而不是过度宣传中短期的收益率或排名,进而导致基金赚钱基民不赚钱的结果。另一方面相关的投资管理机构应当加大产品的稳健性管理以及可尝试通过投顾提升客户服务等方面,进而提升客户的持有体验;同时监管机构尽可能对这类普惠金融产品设置单独的监管体系,以更好地服务好广大居民的养老理财需求。

后续需要关注个人账户的税收递延政策、力度,各类产品池的标准,以及个人账户选择产品方面的投资者适用性等方面。