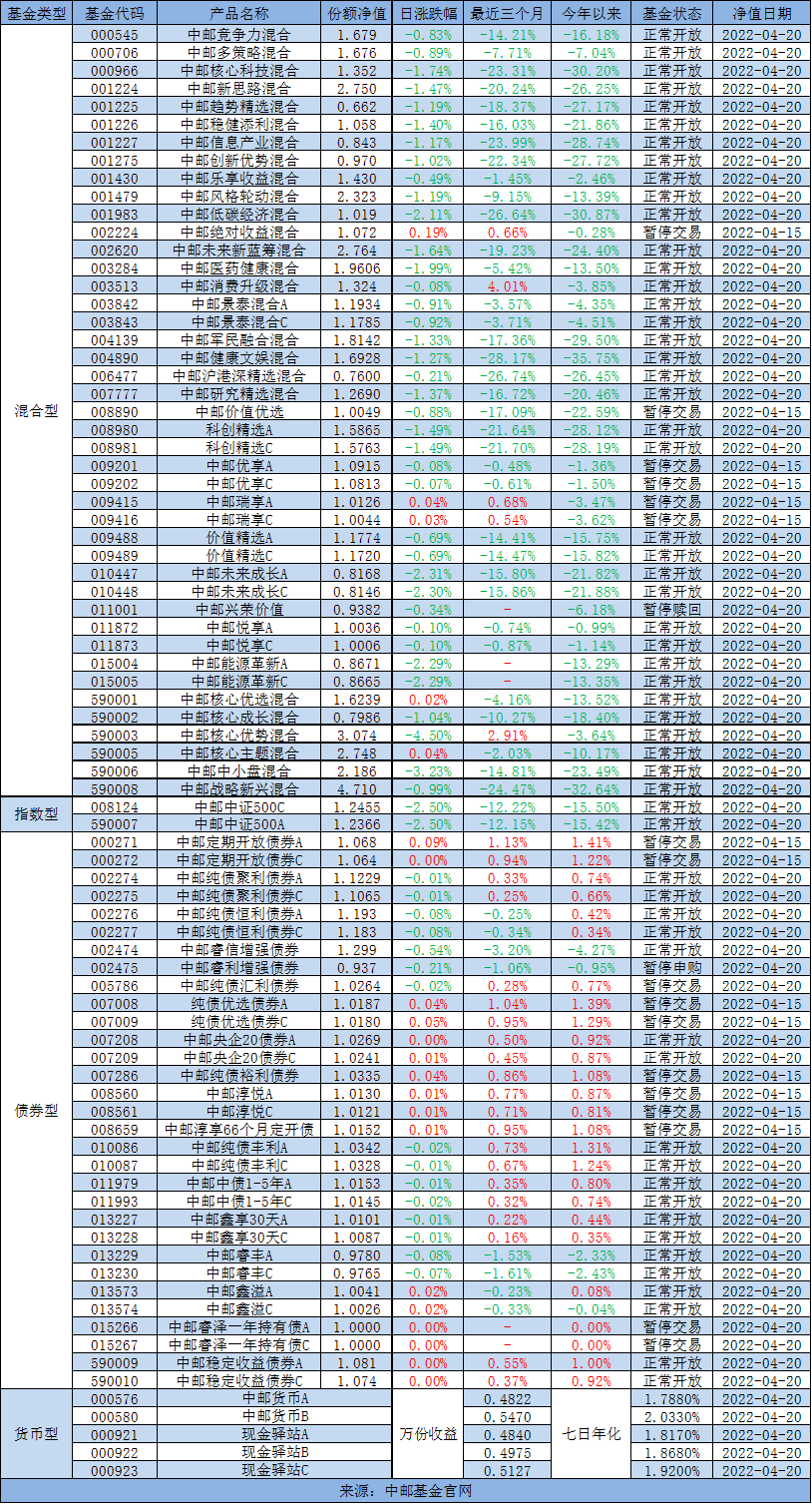

久违的债基小课堂又跟大家见面了。这几个月股市波动重新变大,很多朋友给小编留言说,最近跌得有点焦虑,都不敢打开账户了。

股市波动是常态,除了让我们对“市场先生”的反复无常有更深刻的了解外,也让我们对自己的风险承受能力有更清醒的认知。

面对市场波动,我们除了耐心守候,静待花开以外,也可以考虑采取定投,或逢低买入的方式积累份额,摊低成本,再就是考虑一些风险小一点,波动率比较低的产品,比如二级债基。

今天,小编就来给大家详细介绍二级债基,让大家在烦闷的震荡市里多一个投资选项。

二级债基是什么?

很多朋友可能对二级债基并不陌生,毕竟这几年固收+产品火爆出圈,二级债基作为固收+的代表性品种之一,被越来越多人所认识。

二级债基本质上是一种债券型基金,所以它投向债券等固定收益资产的比例不会低于基金资产的80%,剩下的20%左右资产可参与二级市场股票,以及一级市场打新。

可小看这种简单的股债二八搭配,面对历史上反复上演的“股债跷跷板”效应,二级债基通过股债混合持仓,能有效的平衡了收益与波动,具备了攻守兼备的优势,有助于为投资者创造合意的长期收益。

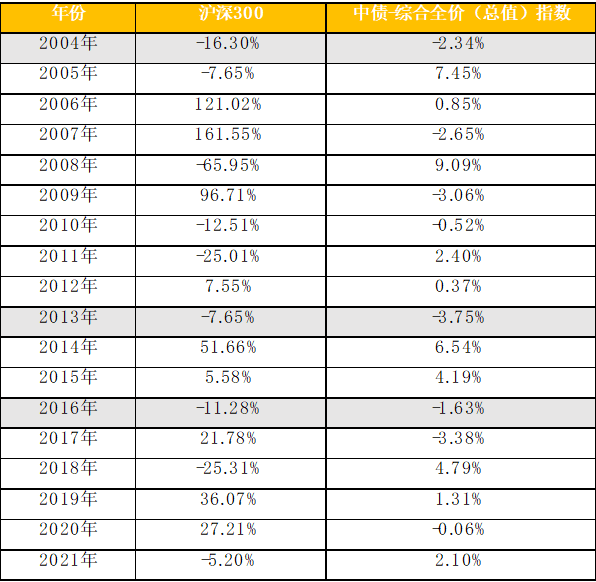

大家可以看看下面这个表格,2004年-2021年期间,除了2004、2013和2016年出现了“股债双杀”以外,其余年份股票和债券市场出现了比较明显的负向关系,所以股票+债券的搭配,可以在一定程度降低资产组合的波动性,提升收益的稳定性。

统计区间:2004-2021年,数据来源:Wind

统计区间:2004-2021年,数据来源:Wind二级债基有什么优势?

从风险收益来看,二级债基风险比混合基金低,收益空间又比纯债基金高,可以有效的熨平股债两类资产的价格波动:股票市场向好的时候,可以利用股票仓位来博取更高的收益;股市调整时,债券部分资产可以发挥“压舱石”的效果;即便不幸遭遇“股债双杀”,债券部分资产也能降低组合波动。简言之,就是向上有空间,向下有托底。

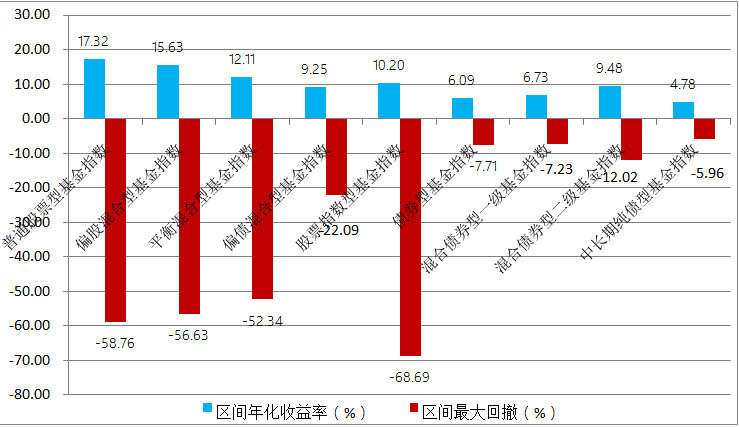

从历史数据来看,二级债基具备攻守兼备的特性。据Wind数据,过去18年(2004-2021),二级债基年化收益达到9.48%,最大回撤则远低于各类权益基金,甚至是固收+产品的另外一个代表性品种——偏债混合型基金。

从2004年至2021年18年的区间来看,根据Wind数据,二级债基和偏债混合型基金指数年化收益分别为9.48%和9.25%,最大回撤则分别为-12.02%和-22.09%。

图:各类型基金历史收益和风险情况对比

数据来源:Wind,统计区间2004-2021

数据来源:Wind,统计区间2004-2021二级债基适合哪些投资者?

虽然二级债基风险不是很高,但也是有风险的,毕竟股市有波动,债市也有牛熊周期,所以二级债基并非稳赚不赔的投资品种,对于追求保本,没法忍受净值波动的朋友来说,这类产品可能不是最好的选择。

但从前面的数据可以看到,二级债基风险相对于偏债混合及权益类基金而言,风险相对可控,其最大历史回撤仅为-12%左右,这意味着如果不幸在历史高点买入,可能发生的最大损失是12.02%。当然这是一个平均指标,不能一概而论,还得具体产品具体分析,但至少从一个侧面反映出这类产品的风险特性。

总体而言,二级债基比较适合有一定风险承受能力、追求高于纯债基金的收益,且看好股票市场、期望获得较好收益的稳健型投资者。

另外,大家投资二级债基前,最好关注资金的使用期限,一般而言,资金使用期限至少要在一年以上,这样投资起来会更从容,即便净值短期出现波动,拉长时间,也能够熨平波动,修复净值,最终获得比较满意的收益。

什么时候适合投二级债基?

二级债基整体波动比较小,只要股市、债市其中一方有机会,就可以考虑,不需要特别择时,毕竟择时难度很大,就算是专业投资者胜算也不见得大。

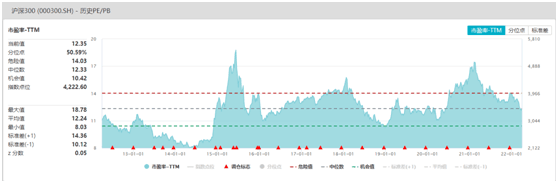

股市经过前期调整后,目前估值水平已经回落到合理区间,截至2022年3月31日,沪深300指数市盈率(TTM)是12.35,处于近十年历史估值的50.59%的分位水平;债市的话,还在震荡中寻找方向,但在资产荒的背景下,短期并不缺乏买盘,综合来看,当前是二级债基一个不错的配置时点。

图:沪深300指数估值情况一览

数据来源:Wind,统计区间:2012.4.1-2022.3.31

数据来源:Wind,统计区间:2012.4.1-2022.3.31最后,小编给大家安利一下我司近期推出的一只二级债基——中加聚享增盈债券(A:015371,C:015372)。

这只产品拟由中加总经理助理兼固收总监闫沛贤和价值成长干将刘晓晨联合管理,两人从业均在10年以上,投研经验都非常丰富。

闫沛贤将负责这只基金的债券部分投资,他拥有金融学/计算机双硕士,专注固收投资超13年,所任债基多次斩获专业机构五星评级,带领团队斩获“明星基金奖”、“金基金奖”等多项权威荣誉,其管理的中加纯债债券(000914)最近同时入选了晨星 “信用债”类别三年期和五年期榜单,在两类榜单中分别排名同类第8和第6名(数据来源:晨星,截至20220331)。

刘晓晨将负责基金的权益部分投资,他拥有17年证券从业经验,谙熟资产配置,投资风格稳健,选股上更聚焦业绩成长和长期价值,追求个股安全边际。

就投资策略而言,这只基金将把不低于80%的资产投资于债券,主打票息策略,同时灵活配置久期杠杆,积极寻找利率债波段机会,来打造稳健的收益安全垫;0-20%的资产将投资于权益类资产,重点配置价值成长类股票,积极博弈AH市场反弹机会。

向下滑动查看

业绩注释:年化回报=((1+区间回报)^(365/区间天数)-1)*100%,文中中加纯债债券年化收益经托管行复核后的净值计算得出。中加纯债一年A成立于2014年3月24日,风险等级为中低风险,闫沛贤自2014年3月24日起任基金经理,2017年度、2018年度、2019年度、2020年度、2021年度净值增长率分别为2.71%、6.58%、6.15%、3.40%、5.16%, 同期业绩比较基准增长率为2.88%、2.88%、2.88%、2.89%、2.88%。中加纯债债券转型成立于2016年12月23日,风险等级为中低风险,闫沛贤自2014年12月17日起任基金经理,2017年度、2018年度、2019年度、2020年度、2021年度净值增长率分别为3.97%、6.39%、6.70%、3.37%、5.22%, 同期业绩比较基准增长率为-0.34%、8.85%、4.96%、3.05%、5.65%。中加聚盈定开债券A成立于2019年5月29日,风险等级为中风险,闫沛贤自2019年5月29日任基金经理,成立至2019年末、2020年度、2021年度净值增长率分别为5.79%、3.02%、8.47%, 同期业绩比较基准增长率为1.47%、-0.06%、2.10%。中加心享混合A成立于2015年12月2日,风险等级为中风险,闫沛贤自2015年12月28日起任基金经理,王梁自2019年10月23日起任基金经理,钟伟自2021年8月13日起任基金经理,2017年度、2018年度、2019年度、2020年度、2021年度净值增长率分别为2.25%、3.61%、8.98%、9.65%、6.23%, 同期业绩比较基准增长率为3.01%、-3.99%、10.99%、7.99%、0.33%。中加科盈混合A成立于2019年11月29日,风险等级为中风险,闫沛贤自2019年11月29日起任基金经理,李继民自2021年1月7日-2022年4月7日任基金经理,刘晓晨自2022年4月7日起任基金经理,成立至2019年末、2020年度、2021年度净值增长率分别为0.93%、14.93%、10.13%, 同期业绩比较基准增长率为2.30%、7.99%、0.33%。中加邮益一年持有期混合成立未满六月,不列示业绩。中加聚隆持有期混合A成立于2021年3月24日,风险等级为中风险,冯汉杰自2021年3月24日起任职,刘晓晨自2021年4月15日起任职,成立至2021年末净值增长率为4.26%、同期业绩比较基准增长率为2.85%。中加聚优一年混合A成立于2021年6月30日,风险等级为中风险,冯汉杰,自2021年6月30日起任职,刘晓晨自2021年7月9日起任职,成立至2021年末净值增长率为2.77%,同期业绩比较基准增长率为1.39%。数据来源产品定期报告,时间截至20211231。

风险提示:中加聚享增盈债券为债券型证券投资基金,其预期收益和风险水平低于股票型基金、混合型基金,高于货币市场基金。管理人目前给予中加聚享增盈债券的风险等级为中低风险,对运作后的基金风险等级将定期进行评价更新。基金有风险,投资需谨慎。本资料仅为宣传用品,不作为任何法律文件,也不构成任何法律承诺,既往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。产品收益受股市、债市等影响可能会有波动风险,敬请投资者注意。中加聚享增盈债券投资范围包括可转换债券,需要承担可转换债券市场的流动性风险、债券价格受所对应股票价格波动影响而波动的风险以及在转股期不能转股的风险等,波动率高于传统债券品种。投资范围包括港股的基金,并不必然投资港股,投资于港股通标的股票可能面临汇率风险、香港市场风险等境外证券市场所面临的特别投资风险。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。管理人对运作后的基金风险等级将定期进行评价更新,投资人在进行投资决策前,请仔细阅读基金的《基金合同》和《招募说明书》等法律文件,并根据投资目的、投资期限、投资经验、资产状况等综合选择与自身风险承受能力相匹配的基金产品,具体以销售机构评价结果为准,投资人在购买基金时需按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。