热点栏目

热点栏目 来源:功夫财经

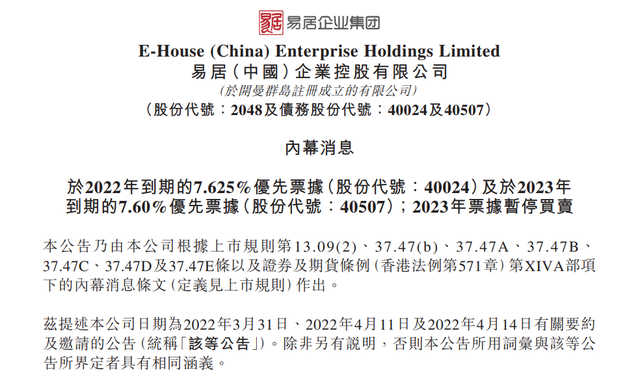

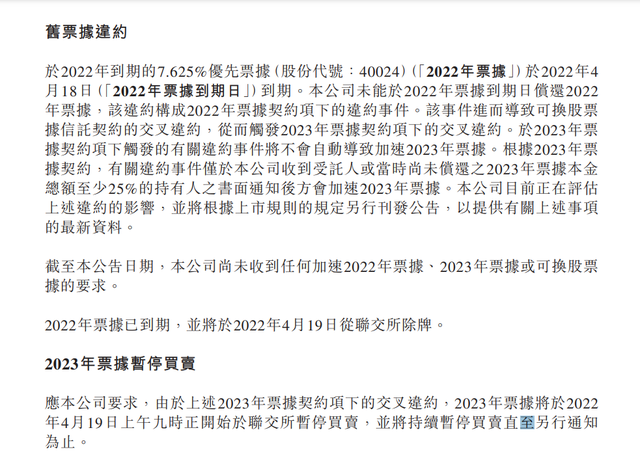

4月18日港交所披露,易居企业控股确认暴雷。

01

易居企业控股当天到期3亿美元两笔票据于到期日无法偿还,发生2022年票据契约项下的违约事件。同时触发2023年票据契约项下的交叉违约,2023年票据也暂停买卖。

据公开资料,易居的上述美元债发行于2019年10月,当期余额3亿美元,期限2.5年,应于2022年4月18日到期。

值得注意的是,2020年易居企业控股净利润3.04亿元,2021年开始亏损。归母净利润却亏损了约88.93亿元。

市场认为主要原因是2021年房地产行业进入寒冬,成交持续下行,多家民营地产开发商出现信用危机,作为中国房地产行业下游主要的服务平台,易居受到行业连锁反应的波及,房地产销售回款阶段性下行,业务规模下降,客户未偿还应收款项的预期信贷损失确认额外亏损拨备,以及整体地产市场下行导致其他资产的减值亏损。

作为中国房地产行业下游主要的服务平台,易居企业控股的三大业务板块中,一手代理服务贡献的收入降幅是最高的,同比下降了38.3%。正因为如此,易居企业控股计划对原有一手房代理业务板块的问题项目进行裁撤,对板块人员配置进行调整,优化资源投入的去向和节奏。

02

易居企业在房地产行业不是一家普通的企业,2018年,创始人周忻将地产圈的民营开发商半壁江山纳入股东行列,在港交所上市敲钟。

易居将行业50强开发商中的26家,包括最大的碧桂园、恒大、万科、融创,从客户变为股东。上市之初,阿里巴巴、华侨城、新加坡CDL集团、香港恒基集团主席李家杰是易居企业的四大基石投资人。

易居企业主营房地产交易服务,包括一手房代理、大数据和咨询服务、二手房经纪业务。恒大总裁夏海钧、碧桂园总裁莫斌、万科总裁祝九胜都是其董事。

可以说易居企业是在中国最大的一个行业里,为行业中最有分量的企业做服务的机构。在碧桂园、恒大、万科等行业50强企业看来,一年销售1万亿元规模房子的易居,是行业最好的服务生。

易居企业的母公司叫易居控股,易居控股的其他业务还包括钜派投资、宝库、乐居等等。

易居控股的历史可以追溯到2000年,上海房屋销售(集团)有限公司成立,全面介入房地产营销代理行业。

2001年一年已跃居成为上海营销代理企业的前三甲。

2003年,公司确立了企业发展的10年战略规划,以构筑中国最具价值的房地产流通服务体系为企业未来发展方向。此时公司雏形开始形成。

2004年,易居(中国)控股有限公司正式成立。

2005年成为中国房地产营销代理行业的NO.1。

2007年8月8日,易居(中国)控股有限公司在美国上市。

2008年4月,易居中国与新浪合资成立新浪乐居,开始房地产互联网业务。

2018年7月6日,易居中国企业控股确定在2018年7月下旬在港交所挂牌。

易居也早已确定了多元化之路,整个易居版图涉及房地产服务行业全链条。

大名鼎鼎的克而瑞(中国)就是其数据与咨询板块。数字营销服务板块有乐居控股,房产经纪板块有易居房友,一手营销代理板块有易居营销,广告服务板块有兰博广告,选材顾问板块有筑想科技,人力资源服务板块有易沃教育。

但是从易居的现状看,成败依旧系于股东。

创始人周忻长袖善舞,其在地产圈、资本圈经营的关系网非常深厚,与大佬关系紧密,与客户间关系良好,从其上市时的股东构成就可见一斑。

长期以来,易居以一手房代理服务为主业,在上市前的2015-2017年,一手代理占比重均在84%以上,而前五大客户为易居实现了总收入的31.7%、36.3%及44.1%。

作为易居的第一大客户,恒大更是贡献了其收入的22.3%、26.9%及35.1%。2018年上市后恒大、碧桂园等头部房企依旧是其重要客户。这个模式也导致了市场诟病,易居是否过于依赖股东开发商?

从2021年中期业绩看的确如此,因开发商信贷恶化造成其上半年净亏损15亿-17亿元。在易居的三大业务板块中,一手代理服务贡献的收入降幅是最高的,2021年同比下降38.3%至19.76亿元。

此外,因为个别房企客户的信贷直速恶化,该公司预期信贷损失的金融资产亏损拨备(扣除拨回)从2020年的约1.72亿元增加3765.7%至约66.68亿元。

巨额亏损市场猜测大部分是由恒大的债务暴雷引起。更为不利的因素是易居公布的26个股东中,过半股东正遭遇流动性困难。其官网显示的26位股东中,至少14家面临流动性问题。

由于与地产商关系紧密,一旦地产行业出现问题,就极其容易波及到易居。

03

这一点不仅仅在易居,在整个房产代理行业都如此。可以说目前受房地产行业下行影响,房地产代理行业正遭遇严寒。

从公布的2021年度业绩来看,地产代理行业4家头部上市企业世联行易居企业控股、合富辉煌、贝壳无一例外均出现由盈转亏。

其中世联行亏损11.29亿元,而2020年同期为1.1亿元;易居企业控股亏损88.93亿元,去年则盈利3.04亿元;合富辉煌亏损5.45亿港元,去年同期盈利1.55亿港元;贝壳归母净利润亏损5.25亿元,去年同期盈利27.78亿元。四家地产代理头部企业2021年亏损总计达109.92亿元。

代理行业的危机基本都与上游房地产行业的影响有关。概括来说,主要集中在“地产市场下行导致业务规模下滑”“部分房企信贷恶化,致使应收账款损失”“地产市场下行致使资产减值亏损”等方面。

一是整个地产行业销售额大幅下降,全国第一季度商品住宅销售额下降25.6%,这种情况下代理公司销售收入的大幅度降低是完全可以预期的;

二是从泰禾、恒大开始的部分地产公司自身现金流中断,导致代理公司佣金无法结算;

三是代理公司的发展遇到了瓶颈,部分代理公司试图转型至金融、长租公寓等领域并不理想。

坏账甚至连二手房为主的代理商都受到影响,贝壳2021年第四季度管理费用22.02亿元,上年同期为18.84亿元,主要由于坏账损失有所增加。

对房地产代理企业而言,在短期改变现状的可能性非常小,毕竟整个房地产的大环境还没有回暖。为数不多能做的可能是尽量减少亏损,熬过市场低迷期。

短期看代理企业只能从压缩成本、增加现金流入、提升主营业务收入三方面想办法。长期看激活其他多元化板块,寻找新的利润增长点才是正途。

正所谓皮之不存毛将焉附,开发商的回血才是整个行业向好的关键环节。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>