原标题【行业e线】水泥行业旺季不旺,行业内有公司业绩暴降近九成!何时迎来反转?

文 赵黎昀 孙宪超

高成本、弱需求,叠加区域疫情因素带来的运输不畅,使得前些年盈利水平屡创新高的水泥行业风光不再。

在近期基建布局适度超前,地产救市信号频现的背景下,水泥行业对于二季度旺季行情仍存信心。

采访中多位水泥企业及分析人士对证券时报·e公司记者表示,一季度受疫情等因素压抑的需求,或将在二季度集中释放,同时基建、地产的利好信号,有望拉动全年市场回温。

疫情下水泥市场旺季不旺

2022年行至四月下旬,水泥行业未迎来传统旺季行情。

疫情带来的物流受限等因素下,3月下旬起河南地区水泥价格频现下行。3月15日冬季错峰生产刚刚结束,近日新一轮错峰又再度开启。

“错峰生产是供给侧改革的主要手段,对市场的供需调节作用明显,本次错峰停窑预计减少水泥产量500万吨左右,将有助于降低库存,提振市场信心。”作为河南水泥企业一线销售负责人的王凯(化名)告诉证券时报·e公司记者,虽然说水泥行业盈利同比历史同期有所下降,但是横向比水泥行业的经营情况还是不错的。

在受疫情影响较大的东北地区,一水泥公司工作人员也告诉证券时报·e公司记者,虽然该公司所属部分水泥企业已经复工复产,但是因为受到疫情影响,水泥销售量同比下降严重。因为水泥销售量受产品价格因素影响较大,所以现在暂无全年销量预计数。

国家统计局数据显示,今年1-2月全国水泥产量1.99亿吨,同比减少17.8%。总产量跌回12年前,仅高于疫情影响严重的2020年,与2010年基本持平。最新数据显示,1-3月份,全国累计水泥产量3.87亿吨,同比下降达12.1%。

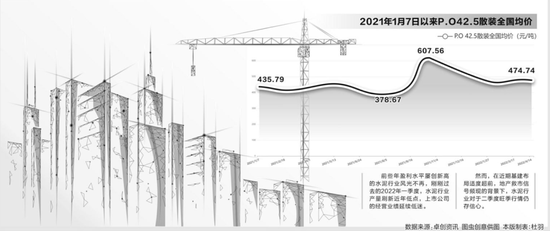

“排除2020年受疫情影响的因素,今年一季度水泥市场的表现在近年来最差。”中国水泥协会副秘书长、数字水泥网总裁陈柏林表示,以往水泥市场的旺季三月份就来到了,但是今年三月中旬到四月中旬呈现了旺季不旺的态势,行业整体是非常低迷的。虽然市场喊涨的较多,累计涨幅甚至高达单吨100元,但实际落地幅度要打折扣。

目前价位虽然看上去高,但结合当前煤炭成本来看,仍远未及去年,甚至前年的水平,北方地区当前市场价格已在成本线以下。

“4月8日-10日河南多地一些主要厂家尝试推动上调水泥价格30-50元/吨左右,但实际执行情况并不理想。由于停窑,4月16日河南地区再度推涨,后续能否落地还需观察。”卓创分析师王琦表示。

市场低迷业绩现“滑铁卢”

经历了2019年及2020年的高速增长,2021年以来,水泥企业业绩开始呈现高位回落态势。

图片源自图虫创意

作为水泥行业的龙头企业,海螺水泥3月25日晚间披露年报显示,在煤价上涨的成本压力下,海螺水泥结束了此前5年的连续增长态势,营收、净利双双下滑。

祁连山2021年营业收入同比下滑1.78%,净利润同比下滑34.07%;宁夏建材2021年营业收入同比增长13.17%,净利润同比下滑16.96%。从祁连山和宁夏建材的年报中均提及,原燃材料价格大幅上涨,使得公司营业成本增加。

2022年一季度,水泥类上市公司的经营业绩延续低迷。4月19日晚间冀东水泥披露一季报显示,期内公司实现营业收入49.68亿元,同比下降2.51%;净利润亏损2.33亿元,上年同期亏损5148.55万元。

另外,祁连山预计一季度净利将下降87%-99%,盈利不足600万元。塔牌集团预计一季度净利润为4924.46万元-7034.95万元,同比降幅80%-86%。而煤炭采购价格上涨,依然是影响相关上市公司一季度业绩的重要因素。

在天风证券建筑建材联合首席王涛看来,因为需求量和吨毛利率均不及去年,所以今年一季度大概率会是水泥行业的业绩低点。随着国内疫情得到控制,特别是煤炭价格对水泥行业的影响逐步减弱,加之水泥价格出现上涨,预计水泥行业的经营业绩将逐季出现好转,今年下半年的基本面将会好于上半年。

高成本低需求致水泥牛市哑火

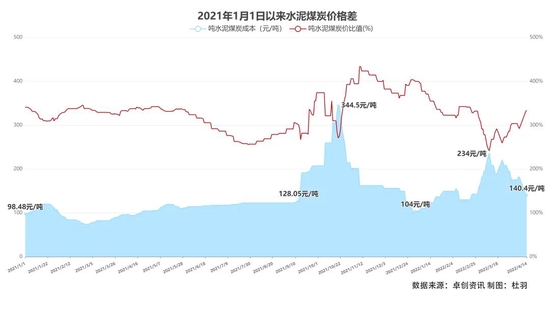

2021年,受能耗双控、停产限电等因素影响,多地水泥价格一度暴涨,创下历史最高纪录。但是,在全年营业收入同比增长7.3%的背景下,行业利润同比却下跌了10%。作为传统的高耗能企业,煤炭价格上涨是影响去年水泥类上市公司业绩的重要因素。

王琦称,去年8月份开始,煤炭价格大幅异常上涨,系列调控政策下目前煤价仍处较高水平。目前河北、河南等地煤炭到厂价格可达到1700元-1800元/吨,西北地区一些比邻山西等产煤区的地区,5500大卡动力煤到厂价格也要1500元/吨左右。

“水泥用煤属于市场采购,长协比例很低,价格相对较高。目前水泥生产过程中仅煤炭成本同比就增长每吨80-100元。”他说。

今年一季度,多地水泥企业在公布的调价函中,均提及上游原燃材料上涨因素。今年2月9日,国家发展改革委、国家能源局联合召开会议,安排部署持续做好稳定煤炭市场价格工作,并对监测发现的部分煤炭价格虚高企业进行了约谈提醒,要求抓紧核查整改。

王涛表示,去年水泥行业业绩欠佳、需求疲软,主要是因为房地产行业受到调控,导致需求量大幅下滑,特别是下半年新开工、销售持续下滑。另外,加上“能耗双控”和电力短缺,使得一部分水泥企业被迫减关。

从今年的情况看,预计房地产的下滑仍会对水泥行业的需求端产生拖累作用。但是在稳增长的背景下,随着市场信心的进一步增强,水泥行业有望受益。

“需要指出的是,由于现阶段受到疫情的影响,导致水泥行业的的需求恢复较为缓慢,具体的恢复情况还需要进一步观察。”王涛说,从中长期的角度看,水泥行业的集中度在未来有望进一步提升,行业中头部企业的市场份额将会成为支撑企业业绩增长的有力保障。

预期向好二季度或迎拐点

虽然一季度的市场低迷,但是行业人士对于二季度旺季表现依然看好。

“今年一季度市场需求量有下降,二季度肯定会回暖。煤炭电力等高成本推动,行业普遍认为水泥将进入高价格时代。”对于河南地区未来水泥市场的表现,王凯表示,2021年“720洪灾”后,河南“查漏补缺”和“补短板”的项目很多,要求推进8000个左右重大项目建设,将极大提振河南水泥市场需求,而且是个持续的过程。

图片源自图虫创意

一家水泥类上市公司的相关工作人员也表示,今年一季度市场情况比较特殊,水泥行业受到了疫情和煤炭价格上涨的双重因素影响,致使水泥企业一季度业绩承压。鉴于目前煤炭价格已经出现回落,预计二季度的经营情况会好于一季度。越来越多的城市放开楼市限售,加上基建投资力度不断加码,对于水泥行业肯定会构成利好。

中国水泥网分析师李坤明接受证券时报·e公司记者采访时称,水泥行业的下游需求主要是房地产和基建,两者的需求比重可能会超过水泥行业整体需求的80%。从现在掌握的情况来看,房地产需求仍然在下降,而基建需求的增长抵消不了房地产需求下行,今年的水泥行业整体需求向下。

但是水泥价格会较去年有所上涨,预计今年煤炭价格不会再度出现非理性上涨,而是会进入一个相对理性的区间。在这样的基础上,水泥企业今年效益应该会与去年持平或是略有增长,总体上还是向好。

王琦则认为,基建作为逆周期调控的手段,今年仍将是主要的经济支撑点。但是基建建设周期比较长,即使从今年年初开始立项建设,到最后用水泥的阶段也要到下半年。此外,今年房地产新开工数据即使有好转,落实到水泥需求也需要三个月到半年的时间。基本上能看到成效,也要到下半年。

“水泥市场真正能看到好转,估计要到下半年。在疫情等不确定因素下,今年水泥市场盈利水平比起2021年可能有一定下降。”王琦分析,今年市场即使有拐点,行业盈利也不会回到2019年和2020年的水平。

记者观察:水泥企业全产业链布局应对行业变革

一直以来,水泥行业都是建材行业排放量最大的子行业。在双碳背景下,一些水泥企业正在加快在新能源领域布局。

今年3月9日,海螺水泥再度公告,公司于2021年8月收购了海螺新能源,为加快公司新能源产业发展,打造新的产业增长极,同时践行绿色发展战略,落实国家碳达峰、碳中和有关政策要求,推动公司加快产业转型升级,公司就2022年度新能源业务发展制定以下投资计划:2022年,公司将投资50亿元用于发展光伏电站、储能项目等新能源业务,实现下属工厂光伏发电全覆盖,预计到2022年底,光伏发电装机容量可达1GW,年发电能力10亿度。

此前,海螺水泥曾于去年8月31日公告,公司将收购海螺新能源公司100%股权,总代价为4.43亿元。海螺新能源公司主要经营光伏发电等业务,可以为水泥生产提供电力支持。

除了海螺水泥之外,塔牌集团早在去年6月17日就曾公告,为优化公司能源使用结构,降低用电成本,公司拟投资约13.39亿元在公司及公司下属子(分)公司和孙公司厂区及矿区等符合建设条件的场地分期建设分布式光伏发电储能一体化项目。

中国水泥网高级分析师魏瑜告诉证券时报·e公司记者,大型水泥企业进入光伏发电领域并不是单纯为了盈利,而是为了在未来达到碳达峰碳中和的目标。由于该领域的投资规模普遍较大,成本压力并非所有水泥企业都能够承担,所以相比较而言,规模较小的水泥企业其实压力会比较大。

天风证券建筑建材联合首席王涛在之前做客e公司微访谈时表示,新能源赛道的市场空间和成长性俱佳,建材企业耗能也较高,后续对于清洁能源有较大的需求,未来越来越多的企业可能会进入光伏自发自用领域,这也是制造业的大趋势,但对于主业向新能源倾斜或转型,则需要看传统业务与新能源的相关性及自身资源禀赋。

“未来对于水泥企业来说,成本最难控制的部分就是消除碳排放的部分。在我国电力结构中,70%以上都是火电,这要折算到用电企业的碳排放额度中。现在水泥企业虽还未参与到碳交易过程中,但也是中短期发展的必然。后期水泥企业要冲抵碳排放的数额,就需要要采购绿电,采购成本比一般工业用电肯定要高。水泥企业现在直接投建光伏等新能源,未来可以满足自身电力需要,减低碳排放,这将是个大的趋势。”卓创分析师王琦认为,目前水泥企业的新能源布局还在初期,建设过程也会是个逐步的过程。同时水泥行业想要降低碳排放也是很难的事情。石灰石在烧制熟料的过程中,包含的二氧化碳会释放出来,这是水泥生产过程中碳排放最大的来源。生产一吨水泥,石灰石二氧化碳的排放可能在400多公斤,而水泥生产过程中的吨碳排放达到800多公斤,所以水泥生产过程中消除碳排放的路还很长。

为应对行业变革,水泥企业在立足减碳发展的同时,也积极延伸产业链上下游。

海螺水泥、天山股份等上市企业年报中均显示,为提升企业盈利能力,加强上下游产业延伸力度,成为当前水泥企业应对挑战的重要手段。

海螺水泥在年报中称,将以“海螺+”战略合作模式为依托,发挥“水泥+”全产业链营销优势,全力推进骨料项目拓展和产能发挥,加快商品混凝土产业布局,大力推进新能源产业发展,打造新的产业增长极。

“行业趋势决定未来水泥需求将是逐步下行的过程。在下行期,从国外经验来看,行业将通过逐步整合,实现全产业链布局,从而达到控制成本的目的,获得相对合理的利润水平。所以未来水泥企业要生存,就需要多生产开发一些低碳产品,实现产业链上下游整合,来降低碳排放。”中国水泥协会副秘书长、数字水泥网总裁陈柏林称。

卓创分析师王琦也表示,推动水泥企业的兼并重组,对于提升行业集中度,提高产能有效利用,推进节能减排都是发展的必然。行业发展到高峰之后,企业数量肯定是最多的,这个时候竞争环境也是最差的。当市场需求开始出现由盛到衰的过程,行业兼并重组也会提速。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>