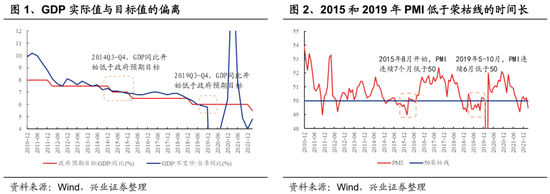

自我们在《2020年公开市场展望》报告中,明确提出“重点看好2020年管理期货(CTA策略)的表现”的观点以来,至今CTA策略已经占据主要私募证券策略表现的榜首已两年有余年。尽管今年以来CTA策略的绝对收益还不到3%,但横向对比来看,却是私募六大策略中唯一一个取得正收益的策略。尤其是在今年以来股票市场大幅波动,之前两年表现亮眼的股票多头策略折戟沉沙,下跌12.4%,创下2011年以来最差收益的表现的时候,CTA策略的正收益则更显得弥足珍贵。

表:历年来主要私募证券策略表现

数据来源:Wind,诺亚研究

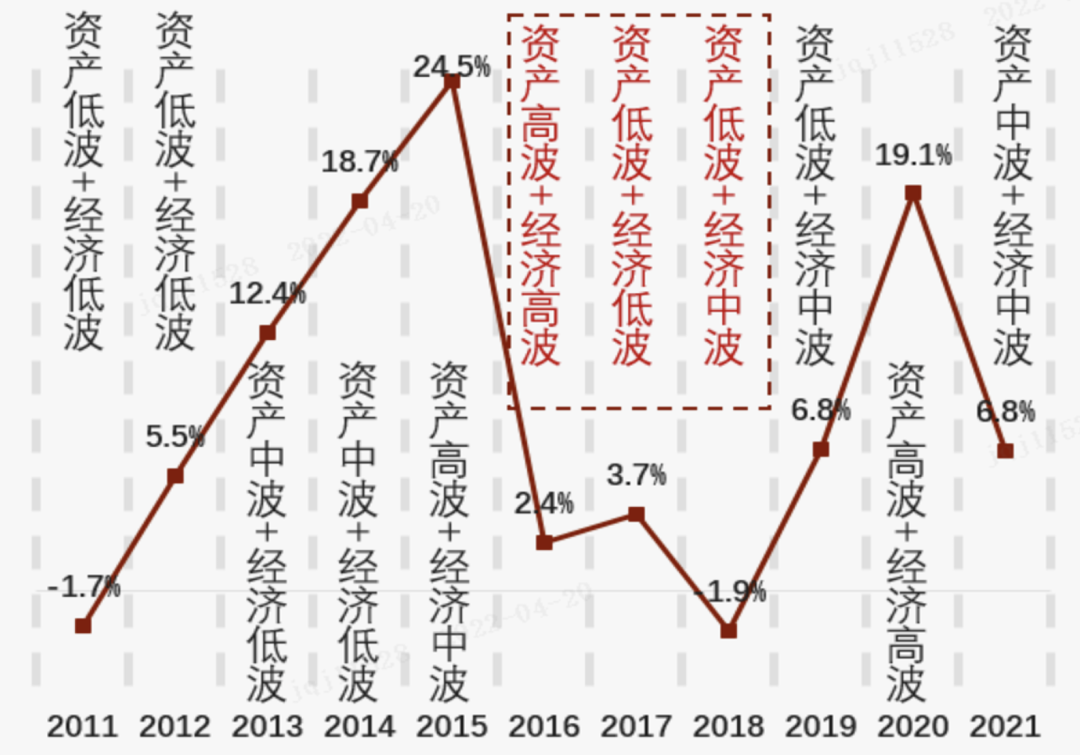

数据来源:Wind,诺亚研究策略间表现的轮动是再正常不过的现象。同时,不但策略间的相对排序会经常变化,策略的整体收益也有大小年之分。我们在《2022年资产配置策略展望》中,已经花了很大篇幅分析归纳了策略大小年现象的成因,也提示大家在今年迎接策略小年的准备。现在回头来看,年初的这些预测基本都被印证了。

图:策略整体收益呈现周期性波动

资料来源:Wind,诺亚研究

资料来源:Wind,诺亚研究如果说前几年股票策略表现同样优异时,CTA的配置价值还不那么明显,那么今年无论是对于单一策略的投资人,还是对于FOF管理人来说,CTA策略似乎都成为了当下大家竞相追逐的对象,也是今年以来业绩的胜负手。接下来,大家最关心的问题自然就变成了,已经霸榜进入第三年CTA策略还能红多久,现在上车还是否来得及。

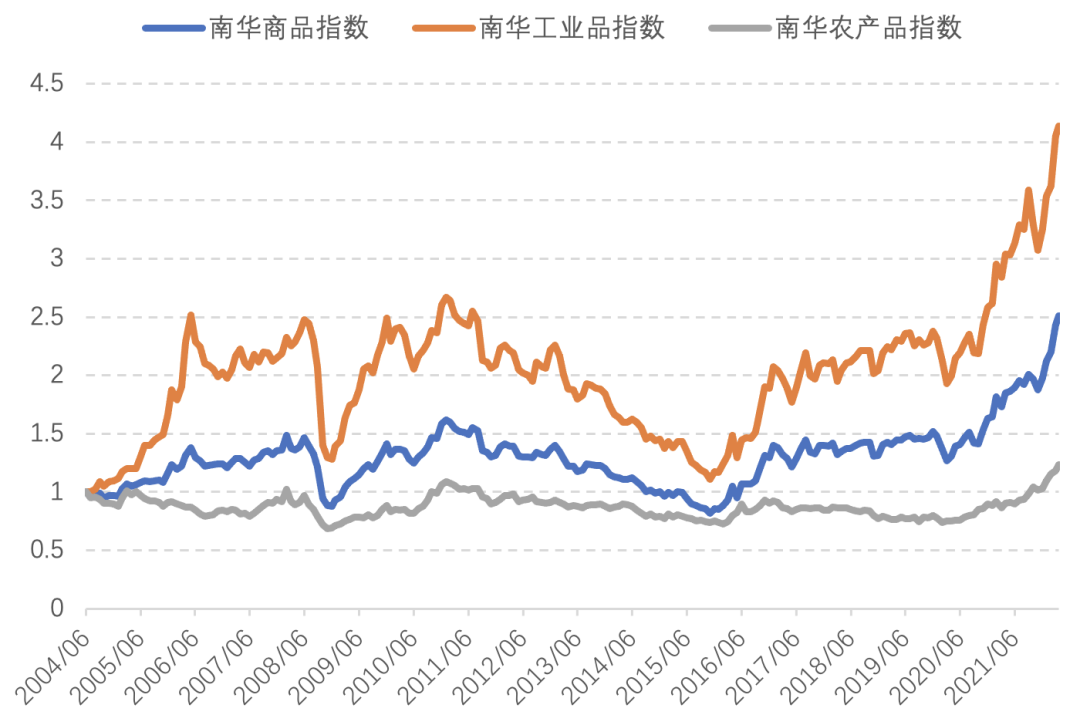

从短期看,我们认为CTA策略很有可能进入一段比较难受的时期。如果我们认真观察最近一年来的工业品期货走势可以发现,随着国内经济的明显摆脱地产投资拉动的模式以及美国经济在去年年底的逐渐见顶,去年年底的工业品价格已经出现了明显回落的迹象。今年以来的商品期货价格的第二波拉升趋势,实际上是拜俄乌战争的影响所赐。

如果沿着这个逻辑,随着地缘政治影响的逐渐钝化,主导商品走势的驱动力又会渐渐回归到经济基本面上。接下来全球经济的最大基本面是什么?正如诺亚CIO报告中所指出的,就是美国加速退出货币宽松政策以及中国的疫情。而这两个基本面对于接下来商品的上涨趋势是不利的。

图:大宗商品走势

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究美国加息缩表会带来两个后果:一是美元升值。这几天美元指数已经升破100,这对于以美元标价的国际定价主导的大宗商品价格,比如原油、铜,带来价格回落的压力。

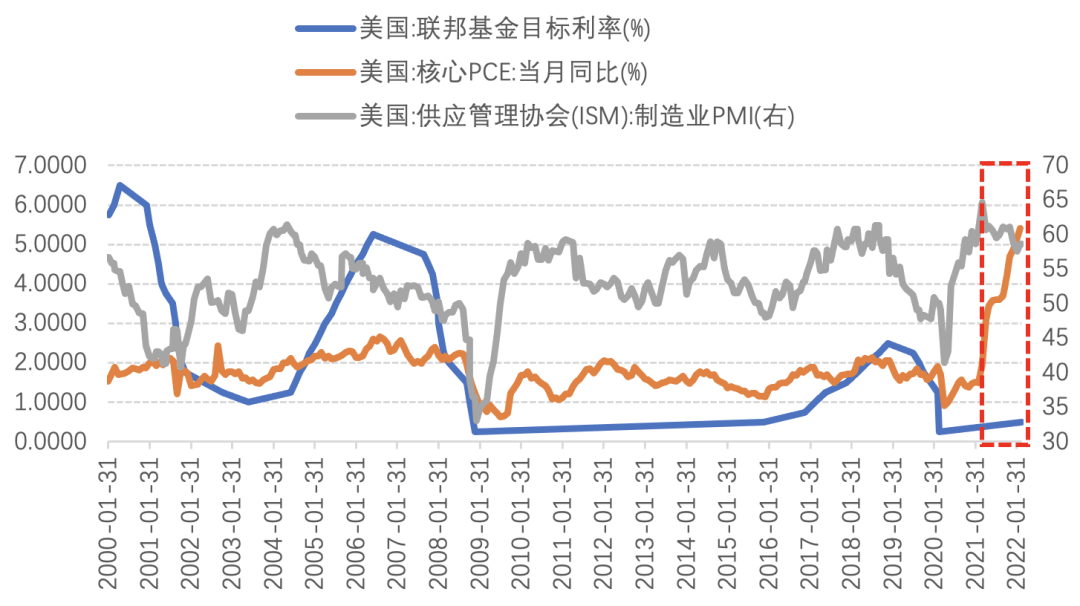

第二个后果是使得美国的经济较以往更快回落。先前几轮的加息周期,比如2016-2018年的加息周期,2004-2006年的加息周期,加息的起始时间都基本同步于通胀上涨时间。而本轮加息,或许是受到了疫情下供应链不畅对于通胀抬升的干扰,美国的加息时点已经远远落后于通胀的走势。

图:美国联邦基金利率与通胀

资料来源:Wind,诺亚研究

资料来源:Wind,诺亚研究也就是说,本轮加息开始时美国经济很可能已经走入了滞胀的前期,也就是经济先于物价越过了高点,开始下滑,加息的过程可能会加速经济下滑的趋势,抑制需求。而在海外群体免疫,供应链逐渐恢复,供给约束下降后,这种经济下行带来的需求回落也会让商品,尤其是工业品价格承压。

另一方面,反复不断的国内疫情会从投资预期和实物工作量两个方面压低大宗商品的价格,同样对于商品不利。

总结而言,我们预计工业品价格在短期内或将转入震荡,随后开始回落。对于CTA策略来说,由于经历了前期商品的上涨,因此趋势信号方面偏多仓。因此无论接下来是震荡走势或是下跌走势,无趋势和趋势的反转都将影响CTA策略的短期收益。

然而一旦CTA策略的趋势信号开始转为震荡或者空头,从中期的维度看,比如未来一年左右的时间窗口看,商品可能出现的下跌趋势依然会营造CTA策略的良好环境。

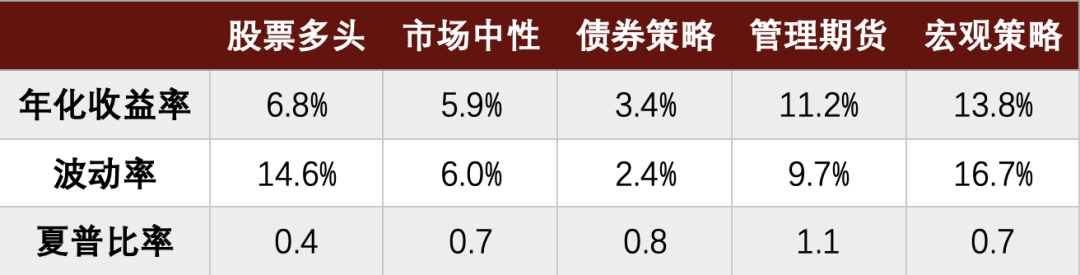

从资产配置的角度看,CTA不仅仅是尾部风险策略,更是一类攻守兼备的策略。组合层面看,当尾部风险发生时,CTA策略的与股债策略的低相关性以及本身在资产波动放大时带来的良好收益,能够很好地控制组合整体的回撤;单一策略层面看,尽管CTA策略主要集中在商品市场,但近几年来随着国内股指期货、国债期货市场的发展成熟,CTA策略的交易品种也越来越宽泛。只要这些市场不同时陷入低波动无趋势状态,CTA策略总能找到盈利点。历史上看,管理期货策略的收益和波动表现均十分优秀,也是主要私募证券策略中唯一一个夏普比率超过1的策略。

表:各策略收益风险特征统计

数据来源:朝阳永续,诺亚研究

数据来源:朝阳永续,诺亚研究统计时间:2010-2021

总结而言,尽管短期策略表现可能会有回撤,但我们依然看好未来CTA的配置价值。从我们即将发布的诺亚CIO增长解决方案看,CTA策略在方案当中也占据了重要一席。然而CTA策略的不足在于容量有限,因此对于大体量的资金而言,通过配置涵盖了CTA策略的多策略组合投资解决方案能够很好地解决策略容量问题。

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。