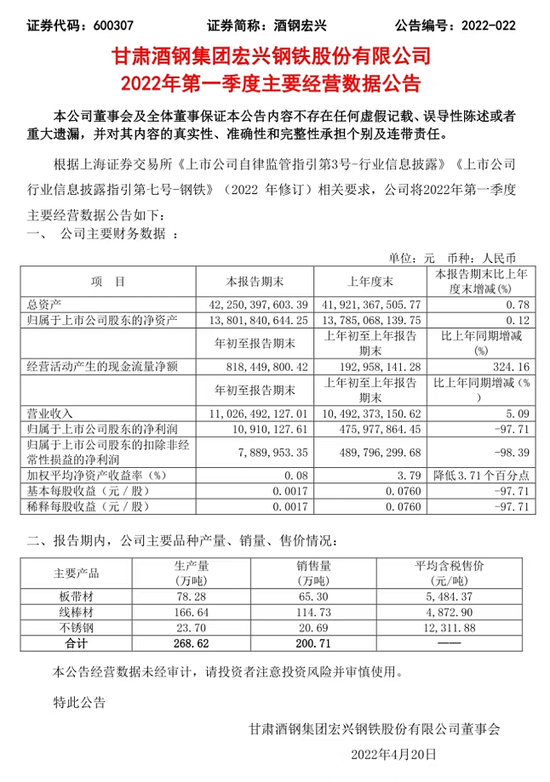

本报记者王宁

见习记者杨洁

在保障粮食生产安全方面,金融机构助力必不可少。

4月18日,中国人民银行、国家外汇管理局印发《关于做好疫情防控和经济社会发展金融服务的通知》(以下简称《通知》)提出了23条具体举措,其中,对“全力做好粮食安全和重要农产品产销的金融保障”作出了相关要求。

《证券日报》记者通过采访发现,多家银行结合粮食企业实际生产需求,因地制宜提供各类信贷产品,全面助力粮食产业的生产发展。

多位专家向记者表示,金融扶持粮食产业的发展还有很大的提升空间,例如在产品类别、服务模式和精准扶持方面。

银行提升涉农信贷规模

《通知》明确,“围绕春耕备耕、粮食流通收储加工等全产业链,制定差异化信贷支持措施”“鼓励金融机构参与粮食市场化收购,主动对接收购加工金融需求”。

中信证券首席经济学家明明在接受《证券日报》记者采访时表示,近期受地缘政治等因素扰动,全球粮食供给受到了较大影响。尽管我国农业自给率较高,但国际粮价上升仍产生了一部分输入性通胀。中国目前占据了世界9%的耕地面积,但需养活全球20%左右的人口,因此粮食安全是我国国家安全的重要基础。

明明认为,前述一系列金融措施能够有效优化当前的粮食生产金融体系,为粮食的稳产保供提供资金助力,合理引导粮食资源配置。在当前外部环境存在较大不确定性时,可以有力保障国内粮食生产安全和重要农产品产销渠道的畅通。

“此次监管提出鼓励金融机构参与粮食市场化收购,我们银行对此非常重视。”某农商行相关负责人告诉《证券日报》记者,今年年初,该行就已经开发了相关产品,支持农民用其承包土地经营权以及农作物收益权去购买化肥、种子、农药等,之后会有龙头企业对其进行粮食收购,农民便可以龙头企业收购粮食的款项作为其第一还款来源。此外,龙头企业在收购粮食的同时也需要贷款,因此银行还开发了相关产品为企业提供支持。

“作为农商行,我们有服务农民、农业和农村经济发展的职责。在保障信贷规模方面,我们银行主要是来自涉农贷款,同时还开通了绿色通道,建立相应考核机制,并且下达了涉农贷款任务指标。”上述某农商行相关负责人介绍,在农村除了大型龙头企业外,大部分是小而散的客户,而对这类群体的服务还需在快和广两方面提升。因此,今年该行计划开通一些线上产品,可线上申请、线上审批、线上放款,一步到位。

近年来,在金融监管部门的统筹推进和多方共同努力下,涉农信贷投放力度逐渐加大。数据显示,截至2021年12月末,涉农贷款余额43.21万亿元,较年初增长11.83%,普惠型涉农贷款余额8.88万亿元,较年初增长17.48%,超过各项贷款平均增速6.19个百分点。

记者此前从银保监会获悉,2022年银保监会将引导金融资源优先保障粮食和重要农产品供给,着重加大对产粮大县的信贷投入。

4月20日,农业农村部总农艺师、发展规划司司长曾衍德在国新办新闻发布会上也表示,将重点落实好农村中小金融机构当年新增可贷资金主要用于当地农业农村发展的要求,推动金融机构加大乡村振兴信贷投放。常态化推进新型农业经营主体信贷直通车,优化农担奖补机制,引导更多地发放首贷和信用贷。

金融精准扶持关键领域

记者注意到,促进大豆和油料生产发展是最近几年我国农业工作的重点之一。《通知》提到,金融机构要加大对大豆、油料等重要农产品生产、购销、加工等环节信贷投放力度,加强对种源等农业关键核心技术攻关金融保障。

“目前我国大豆产业对外依存度比较高,我国大豆产业还存在一定的问题,例如,种子研发攻关,大豆单产水平较低,农机具改良等。特别是在全球疫情和国际地缘政治风险的双重背景下,我国大豆产业的振兴被放在了前所未有的高度上。”黑龙江大豆协会会长唐启军对《证券日报》记者表示。

记者在采访中了解到,当前大豆上下游企业在金融需求方面呼声较高。我国东北地区某大豆种植合作社负责人告诉记者,近两年地租、种子、化肥等农资价格上涨,使得农户的种植成本增加,春耕前后需要大量的资金给予支持。希望银行可以给予农户资金支持,如低利息贷款等。另外,今年内蒙古自治区实施大豆玉米复合带种植,农用机械需要更专业化,希望政府给予相应的购买补贴,减少农户的成本输出。

另有某大豆贸易企业也同样面临着现金流短缺问题;一方面是大豆原料价格高企占用大量资金,另一方面则是银行贷款利息也增加了成本,“希望银行能够提供低利率资金扶持,并且地方银行优化优惠政策,提供质押融资等业务,促进企业的现金流通。”该企业负责人说。

对于大豆加工企业而言,还面临着煤电气等生产物资价格上涨带来的压力。东北地区某大型油脂加工企业负责人同样表达了他的诉求,“建议金融机构延续对大豆采购的贴息政策,加大对油料等重要农产品生产、购销、加工等环节的信贷投放力度,并合理降低贷款利率。”

当前已有金融机构对大豆、油料等企业“精准滴灌”。建设银行有关负责人对《证券日报》记者表示,建行深入研究大豆油料产业特征,结合各地油料作物种植特点,开发了具有分行特色油料线上信贷产品,精准地将信用、抵押、担保、产业链四大类快贷产品匹配到辖内重点油料作物、重点地区的重点客群中;同时,发挥建行在基础设施建设领域的比较优势,利用基本建设贷款、高标准农田贷款、新农村支持贷款、设施农业贷款等信贷产品,支持大豆等油料农业园区建设、生产托管服务、油料作物仓储、加工、运输等产业链大中型涉农主体融资需求;此外,有将近60家大豆和油料企业被纳入总行第一批农业及相关产业白名单,这些企业的信贷需求将优先得到满足,并享有利率优惠、经济资本打折、内转价格优惠等一系列资源倾斜。

此外,记者从建设银行乡村振兴金融部获悉,2020年5月份,建行黑龙江省分行与黑龙江省农担公司共同探索创新“农业大数据+金融+担保”的银担合作模式,联合开展线上涉农贷款担保业务。截至2021年末,累计担保总额232亿元,其中,大豆作物生产经营贷款59亿元。

在唐启军看来,金融扶持国内大豆产业还可从以下几方面着手:一是从种子的改良、研发上需要对重大项目给予资金信贷支持,加大育种企业的基地建设和攻关投入,提升研发企业融资的便捷性;二是对重点核心推广区域要加强金融信贷支持力度,适当放宽准入门槛、降低贷款利率、延长贷款期限等。对于复合种植地区的农机装备研发企业也要加大资金扶持,以备播种、植保、收获机械的研发及推广运用;三是对大豆上中下游产业的贷款给予绿色通道,以保障收购、流通、销售、仓储等环节的顺畅,从而提升流通效率。

明明认为,接下来,金融机构还是要重点关注农业信贷。一方面,加大信贷投放力度,通畅信贷投放渠道。另一方面,我国农业体系结构中存在大量小微农业经营主体,该类主体贷款具有一定难度,需要充分利用政策工具,在保障信用风险可控的前提下,打通对小微商户的贷款渠道。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>