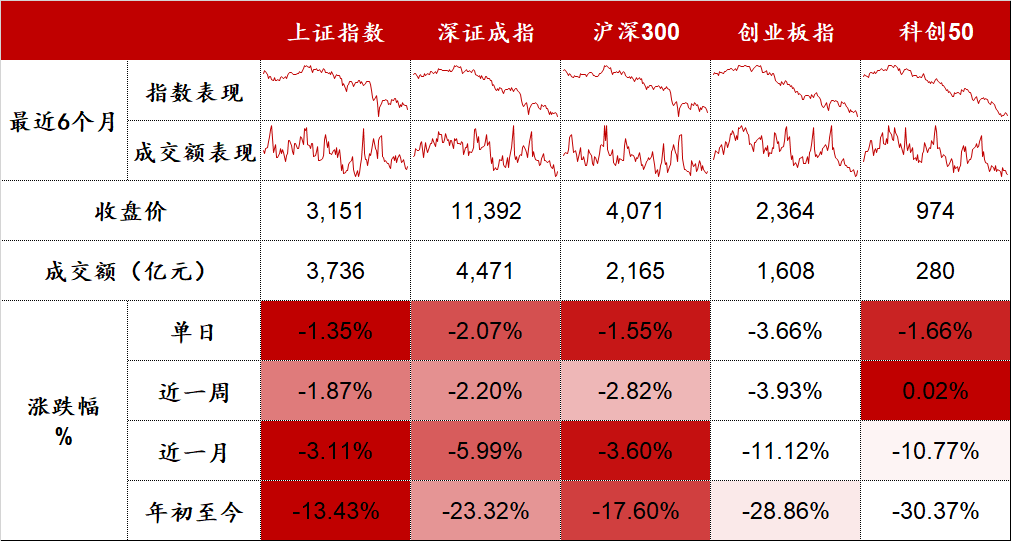

全文1661字,阅读约需2分钟

嘉实财富研究与投资者回报中心

依托嘉实"全天候、多策略"的投研体系,结合国内财富家庭的风险承受能力和金融资产配置规律,嘉实财富为投资者构造升级了"基于资产拥有者(Asset Owner, AO)视角"的配置方法论,为客户提供全球视野下跨越多个资产类别的配置展望。

资产拥有者视角指的是从资产拥有者的利益出发,着眼于投资的长期回报。资产拥有者是指对资产具有所有权、支配权的投资者。常见的资产拥有者包括个人、家庭储蓄资产,捐赠基金等。这些资产的拥有者并不会面临排名压力和赎回压力,因为资产是自己控制的。

从资产拥有者出发,我们要理解资产拥有者的资产负债情况、资产配置情况、现金流情况,在此基础上,基于委托资金的合理需求,提出合理的配置建议。根据多年的经验,我们认为,投资者主要有三类需求:增值需求、生息需求、保险保障需求。在做好保险保障需求的前提下,建议投资者将不同的钱投向不同的资产。增值需求主要投资到增值类资产上,生息需求主要投资到生息类资产上。

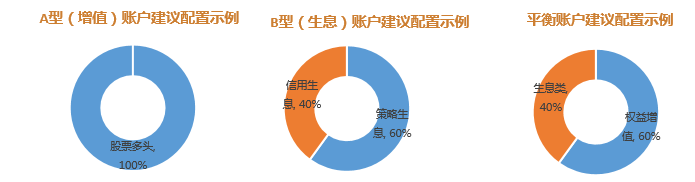

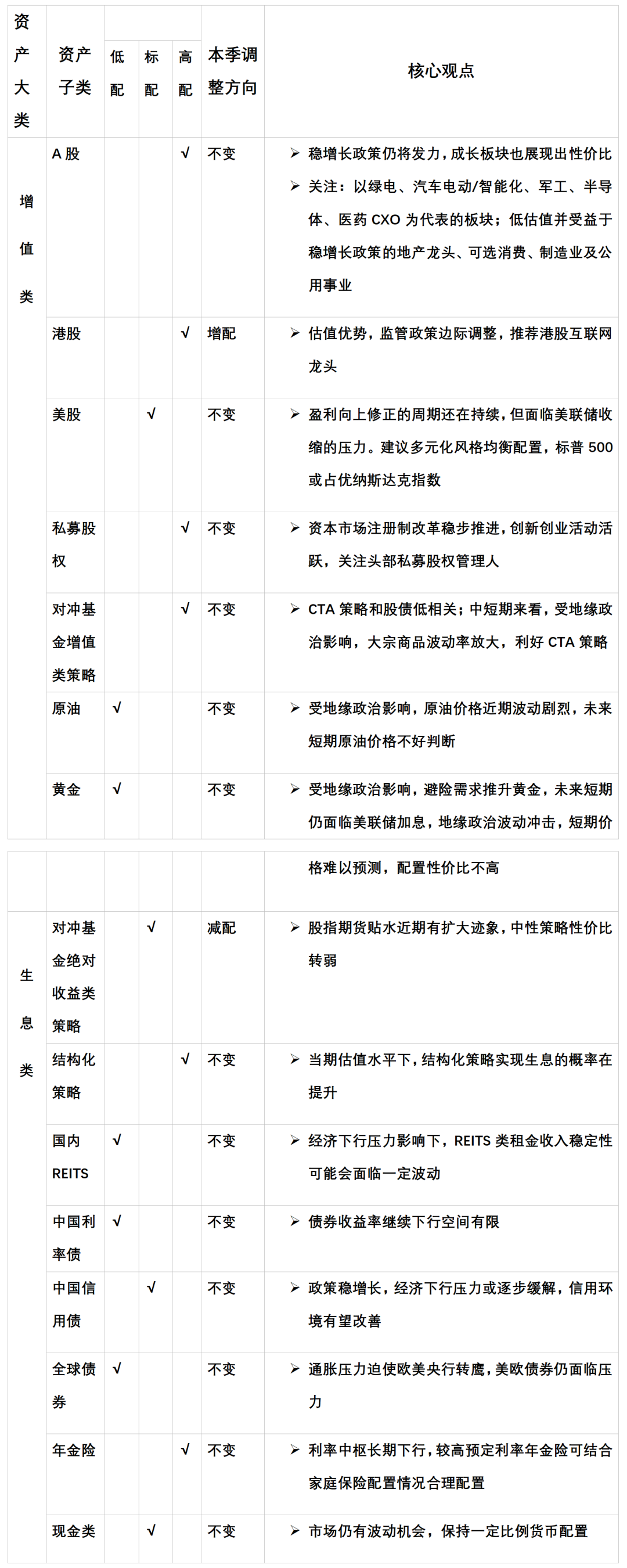

图1、嘉实财富AO配置建议

数据来源:嘉实财富

数据来源:嘉实财富AO配置理念把资产分为增值类资产、生息类资产。具体而言,增值类资产投向包括股票多头策略、量化指数增强、CTA策略等,生息类资产投向包括信用生息、实物生息、权益生息、波动生息、策略生息等。

在AO配置的基础之上,结合现实市场环境的运行与变化,我们对二季度配置展望如下:面临“内滞外胀、内松外紧”压力的经济格局仍在延续。国际局势影响了一季度的全球资本市场,国内市场也受到一定冲击。

国内方面,两会确立“5.5%”的增速目标,中央强调以“经济建设”为中心,货币政策部门要主动作为,各部门慎出有收缩性的政策。

海外方面,俄乌冲突仍在继续,持续时间已经超出预期。俄乌作为重要的原油、镍、铜以及农产品供应国,冲突及其制裁可能将加大相关大宗商品的供给压力,对全球通胀走势造成持续性干扰。

美联储方面,一季度末美联储“加息”的靴子落地,市场反应平淡。俄乌局势影响着美国的通胀情况。在通胀和经济增长两难的选择上,美联储越来越倾向于“抗通胀”,有可能进一步作出鹰派动作。

进入二季度,疫情阶段性影响经济恢复,国内政策或将继续发力,前期政策效果也逐步显现。与此同时,俄乌局势可能在二季度出现新变化。美联储在二季度是否会一次性加息50BP,通胀如何演绎,这些变量后续走势都可能会更加清晰。

从估值角度来看,沪深300和中证500市盈率都处于历史分位数较低位置。港股估值接近过去30年底部区间,当前A股、港股估值具有吸引力。相比之下,债券市场十年期国债收益率接近2.7,下行空间有限。从股债性价比的角度来看,股票资产的性价比有所提升。

建议以“攻守兼备”的思路去调整自身的配置组合。在做好风险匹配的前提和保险保障的基础上,可考虑适当高配A股、港股,标配美股。同时,高配和股票市场低相关同时也受益于地缘政治摩擦的CTA策略。最后,考虑到性价比和投资难度,建议低配债券、黄金和原油等资产。

风险提示:

地缘政治冲突升级、美联储加息可能超预期

战术资产配置建议

近

期

推

重要声明

本文中的信息或所表述的观点并不构成对任何人的投资建议,也没有考虑到接收人特殊的投资目标、财务状况或需求,不应被作为投资决策的依据。载于本文的数据、信息源于市场公开信息或其他本公司认为可信赖的来源,但本公司并不就其准确性或完整性作出明确或隐含的声明或保证。本文转载的第三方报告或资料、信息等,转载内容仅代表该第三方观点,并不代表本公司的立场。本公司不保证本文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本文所载资料、意见及推测不一致的报告。预期生息水平是从宏观层面对该类资产大致回报区间的展示,并非预期收益率,不代表任何具体的产品是否盈利及收益水平。投资有风险。本公司不保证投资者一定盈利,也不保证最低收益或本金不受损失。投资者应充分考虑其风险承受能力、风险识别能力,谨慎投资。