来源:证券市场周刊

中控技术参股大客户的子公司,很可能是借助此次投资,未来能撬动大客户更多的订单,两者利益结合更紧密。

本刊特约作者 诗与星空/文

2021年以来不断攀升的油价,让“两桶油”赚得盆满钵满,根据两家的业绩预报,2021年合计净利润至少超过1569亿元,平均日赚超4.3亿元,同比增长约两倍。其中,中国石化(600028.SH)发布公告称2021年业绩创10年来最好水平。

在石化行业迎来新的生机的时候,一家从事炼油化工方面工业软件的上市公司发布了一则公告——中控技术(688777.SH)拟以现金人民币5.61亿元收购石化盈科信息技术有限责任公司(下称“石化盈科”)22%股权。

石化盈科是中国石化的控股子公司,中国石化对其持有55%的股份。本次收购之前,石化盈科另外45%的股份在香港电讯盈科手里。电讯盈科是李嘉诚的儿子,著名的“小超人”李泽楷的公司。石化盈科成立于2002年,电讯盈科出资2.25亿元,经过20年的坚持,出售掉近半股份,获利翻番还多,似乎是一笔划得来的生意。

但石化盈科近两年的年报显示,公司年度净利润在2亿元左右,如果能够实施积极分红的话,电讯盈科几年内就可以收获5.61亿元的回报。从这个角度来看,电讯盈科的退出,大概率不是为了套利,而是投资转型。

业务优劣势并存

为什么“接盘”的是中控技术?

这要从石化盈科的人员构成说起,公司自2002年成立以来,承接了大量的来自中国石化的专家,历届高管都是中国石化的核心部门负责人。企查查显示,石化盈科的现任董事长是王子宗,据中国石化官方网站,王子宗同时是中国石化副总工程师、信息和数字化管理部总经理,而中国石化是中控技术的核心大客户之一。2021年年报披露,中控技术来自第一大客户(大概率是中国石化)的营收为4.37亿元。

而且,中国石化也通过旗下资本公司,向中控技术注资持股4.5%。

从这个角度看,中控技术的参股投资更像是“投名状”,用5.61亿元的投资款,未来可能撬动大客户更多的订单,收益远超投资,双方共同受益。

2021年,中控技术实现营业总收入45.19亿元,同比增长43.08%;实现归属于上市公司股东的净利润5.82亿元,同比增长37.42%。公司的年报数据非常靓丽,成长性强劲。

业绩增长的原因主要有两个,一是公司优势产品工业自动化控制系统产品继续扩大市场份额,订单实现高增长;二是公司重点布局的工业软件和智能制造整体解决方案业务快速成长,本期收入实现大幅增长,从而导致利润实现大幅增长。

结合第二个原因,不难发现,公司参股石化盈科的目的就非常清晰。石化盈科作为负责中国石化信息化数字化转型的唯一子公司,和中控技术的软件、智能制造解决方案具有很强的互补性,二者深度合作,可以带来更多的订单。

从中控技术营收构成来看,72.1%的营收来自于“智能制造解决方案”,据年报披露,主要包括为客户提供方案设计、交付配套产品、安装、调试及投运等配套服务。

尽管年报用了大量的篇幅介绍“智能制造解决方案”,但过于专业的表述让投资者一头雾水。事实上,所谓“智能制造解决方案”,是公司长期深耕石化行业,为行业提供软硬一体定制化服务的产品。

这是和通用软件有较大区别的一个细分领域,比如腾讯、阿里等互联网大厂的码农可以很短的时间内进行市面上常见软件和通用硬件(电脑服务器等)产品的研发,但面对炼油厂、油田专用设备的软硬件,却往往因为缺乏经验而无能为力。

这是中控技术所在领域的准入门槛,没有和行业巨头长期合作的经验,很难进入行业,这是一种优势,但也是一种劣势。

因为一旦市场固化,公司很可能面临成长性不足的风险,过于专业化又影响向其他领域转型。

存货跌价准备风险

年报显示,中控技术的存货周转天数大约一年左右。这和大型石化类企业的项目投产周期息息相关,一般来说,石化企业年初签署合同,开始投入研发生产,年末验收付款。

存货周转天数过长的弊端也非常明显:存货跌价风险比较大。

年报显示,2021年,公司计提存货跌价准备1988万元,较上年同期的2189万元略有下滑。但是,公司的存货账面余额却从上年的20亿元出头激增到2021年的30亿元出头。

简单计算,存货跌价准备的计提比例从1.04%降到了0.06%。

为了保护上市公司的商业机密,证监会允许不详细披露存货的单价等细节。但是,大多数情况下,存货跌价准备的计提比例大致接近,如果出现较大波动,则说明公司的存货核算方面,可能存在盈余管理的嫌疑。

以原材料为例,在账面余额翻了一番的情况下,存货跌价准备的计提金额基本没变。从年报内容来说,公司的原材料主要包括机柜、贴片存储器、三防漆,并不存在价格波动剧烈的情况。

因此,公司对存货跌价准备的处理,可能影响了数千万的利润,计提比例值得商榷。

大客户也有风险

2021年年底,公司账面应收款达到了17.5亿元。作为两桶油等石化巨头的供应商,这些欠款应该很安全吧?

然而事实并非如此。

2021年,中控技术合计坏账损失6410万元,其中应收账款坏账损失5530万元。

除了规模较小的客户更容易发生坏账的可能外,由于“智能制造解决方案”建设周期比较长,需求变化也会比较多。在验收环节、付款环节可能会因为中途合同发生变更等异常原因导致无法全款结算,即便是行业巨头,也有“赖账”不还的时候。

现金流量表里的异常

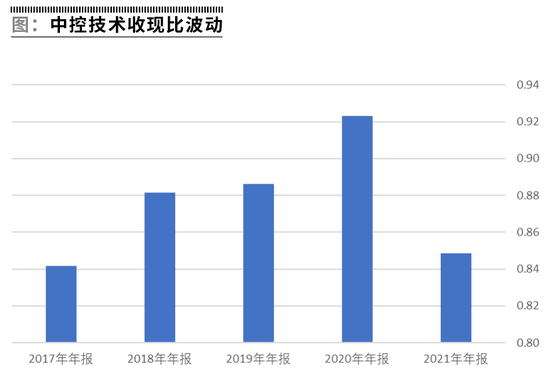

收现比是销售商品收到的现金除以主营业务的比值,反映了企业主营业务收入背后现金流量的支持程度。该指标越高,越接近1,说明企业当期收入的变现能力越强。反之,说明企业当期账面收入高,而实际现金收入低,有很大一部分形成了应收账款,此时,会计信息使用者有必要关注其债权资产的质量。

如果一家企业的生产经营模式没有太大的变化,收现比通常是大致相同的。

但中控技术的现金流量表显示,近年来尤其是和上年相比,收现比变化比较大。数据显示,公司2021年的营收回款质量是比较差的,这和2017年大致相当。

公司的净利润增速明显,达到了5.82亿元,但经营性现金流量净额只有1.4亿元,甚至不足上年同期的四分之一。

新上市公司需要披露上市前三年的财务数据。考虑到公司2020年上市,很可能利用公司的大客户、经销商等资源,把上市前三年的数据做的好看,等上市成功后,筹集资金款到账,就开始“原形毕露”。

而公司经营性现金流量净额远低于净利润的一个重要原因,是公司的政府补助款没有及时到位。利润表显示,2021年的政府补助金额高达2.08亿元。

作为一家高科技企业,公司大部分政府补助来自于软件增值税退税,大约1.5亿元。和5.8亿元的净利润相比,属于重大影响因素。

2017年至2020年,公司的政府补助超过净利润的一半,综合来看,公司近年来对政府补助的依赖度过高。

就在2019年公司上市前夕,当年分红高达1.9亿元;2020年上市成功后,在2021年又分红达到了1.26亿元,几乎分掉了当年的全部经营性现金流量净额。

公司如此慷慨分红,是为了中小投资者利益吗?

似乎不尽然,上市之前的分红,都回馈了公司大股东;上市之后,公司前十大股东持股比例超过55%,受益者也是以大股东为主。

(声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票)

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>