来源:华盛通

华盛资讯,当地时间18日,美国疾病控制与预防中心(CDC)从“禁止旅行”国家名单中撤销了针对89个国家的旅游限制令。

同时,该中心还宣布,自4月18日期,全国性的公共交通工具佩戴口罩令将失效。这意味着,乘坐公共交通工具将不再需要佩戴口罩,出行限制将得到大幅放松。

在旅游出行旺季即将到来之际,旅游板块或迎来困境反转的绝佳机遇。极速0门槛解锁港股投资权限,200港元福利马上抢,点此出发>>

一、交通运输板块静待反转

4月13日,达美航空公布了2022年Q1的业绩,可以看出北美航空业恢复持续向好。2022 年2 月以来,美国航空市场加速恢复,截止4 月12 日的一周,美国机场安检人数已恢复至2019 年的90%。从不同市场看,4 月4 日-10 日,美国航空市场旅客人数恢复至2019 年的93%,其中国内市场恢复至94%,国际市场恢复至86%。

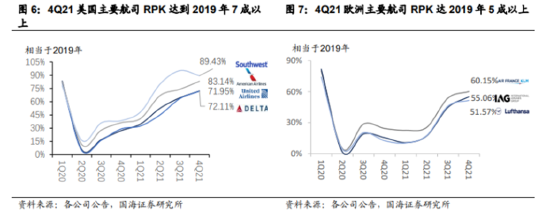

事实上,截至2021年第四季度,美国四大航空公司:西南航空、美国航空、美联航、达美航空的RPK(衡量旅客运输量的综合性指标)已经恢复至2019年同期7成以上,欧洲三大航空集团客运量则超过2019年同期5成。

来源:国海证券

除了美国宣布撤销旅游禁令和口罩令外,欧洲多国自去年12月以来入境政策也出现松动。其中2022年3月中旬,英国入境条件已放宽至不再要求核酸检测。

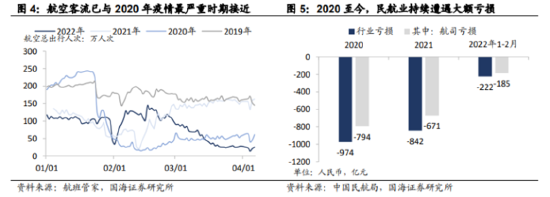

随着国外疫情进一步趋缓,我国境外疫情输入的压力将相对减小,各地经济活动逐步恢复,将对交通运输板块的复苏产生积极影响。当前,我国航空客流与2020年疫情最严重时期接近,航空公司也仍处于亏损之中,基本面已经处于大周期的底部。

来源:国海证券

根据文旅部4月18日的数据显示,一季度国内旅游总人次同比下降了19%,但国内旅游收入同比却增长了4%。这意味着,在局部疫情冲击下,虽然对旅游总人次仍有负面影响,但出游的人却更愿意花钱了,平均花费显著提高。

这对于处在周期底部的航空业来说,算是巨大利好。在燃油价格居高不下的背景下,旅客对出行成本不再敏感,这将覆盖航空业居高不下的成本,有利于未来扭亏为盈。

港股航空服务公司可关注美兰空港(00357)、国泰航空(00293)、中国南方航空股份(01055)等。新人限时领200港元,再享港美股免佣,点此出发>>

二、酒店板块复苏后业绩弹性高

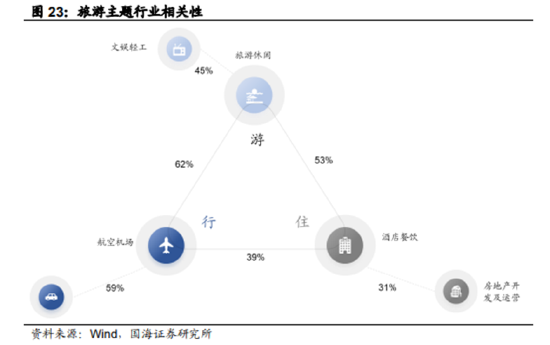

整个旅游行业可分为“行”、“游”、“住”三个方面。除了出行端的航空板块外,酒店餐饮板块也将明显受益于消费复苏。

来源:Wind、国海证券

酒店行业成本和需求相对刚性,这将支撑其业绩在疫情复苏后的高反弹。同时,随着疫苗接种率提升、新冠特效药引进以及毒株变异后重症率降低,未来疫情有望逐渐平息,对出行的影响将进一步削弱。酒店住宿属于旅客出行刚性需求,出行复苏后反弹确定性高。

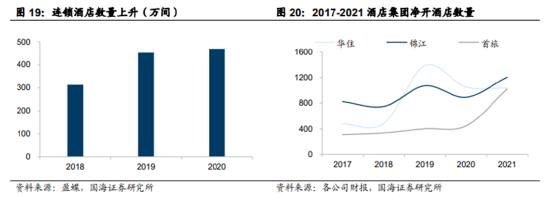

同时,疫情推动中小单体酒店加速出清,行业连锁化加速。三大酒店集团逆势拓店,通过加盟模式实现快速扩张,市场进一步向龙头集中。2021 年华住、锦江、首旅全年净开酒店1041/1207/1021 家,全年净开加盟店 1057/1220/1025 家。

来源:国海证券

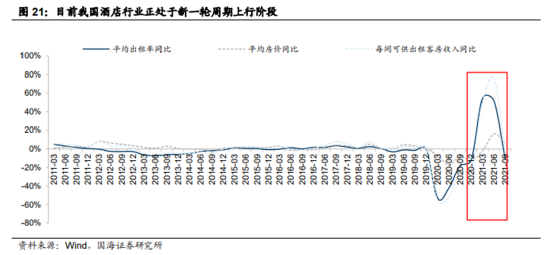

为缓解酒店行业的压力,2月以来国家部委及地方政府相继推出支持政策,为包含酒店业在内的服务行业纾困解难。自2018年Q4中美贸易冲突导致宏观经济下滑行业进入衰退期开始,2020年Q2达到11年以来最低点。到2020年Q4以后,全国星级酒店各项指标同比降幅大大缩短,开始复苏。2021年上半年,星级酒店各项经营指标转正,行业已经进入了上行周期。

未来疫情恢复叠加行业上行周期影响,预计将释放更大业绩弹性。

来源:国海证券

港股方面建议关注连锁酒店龙头华住集团-S(01179)。

三、景点运营公司有望回暖

旅游“三角”最重要的一环——“游”,同样在疫情复苏后将迎来强劲爆发。尤其是当前被压制的旅游需求得到释放后,景点运营公司或将迎来困境反转。

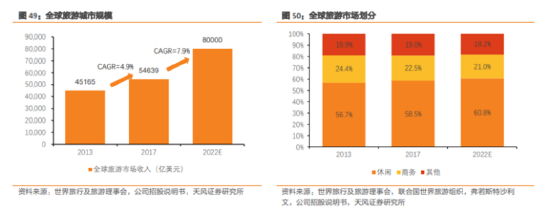

全球旅游市场稳步增长,2013-2017年的复合增长率为4.9%达5.5万亿美元,按照世界旅游机构预计,2017-2022年有望复合增长7.9%至8.0万亿美元。其中休闲旅游占比持续提升,有望从13年的56.7%提升至2022年的60.8%。

来源:天风证券

复星旅游文化(01992)主营度假村/旅游目的地业务,在2021年营收回升至92.61亿元,同比增加了31.2%,但相对2019年仍减少46.6%。随着疫情的进一步好转,公司营收已显恢复迹象。

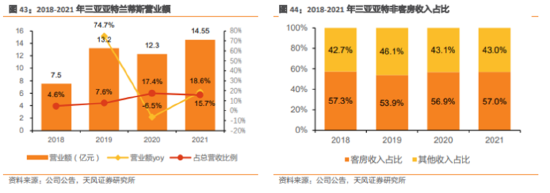

其中旅游目的地收入高速增长,公司2021年目的地营收同比增长104%至35.5亿元,经营利润高达10.9亿元。旗下三大知名旅游目的地项目将为公司带来持续发展:其中已经营业的海南三亚亚特兰蒂斯在2021年到访人次达470万人,实现营收14.6亿,同比增长18.6%,创历史新高。

来源:天风证券

其二是位于长三角的休闲旅游目的地,联合阿尔卑斯IP打造的华东规模级滑雪场——太仓复游城。借助冰雪经济蓬勃发展,集滑雪、休闲商业街、度假村一体的太仓复游城,或成为下一个爆款。

其三则是定位中高端的国际旅游目的地——丽江复游城,包含三大核心IP,拥有白沙古镇、玉龙雪山等景点。2021年国庆期间,首座度假村盛大开业,入住率高达80%。

天风证券预计公司 22/23/24 年归母净利润分别为 3.3/7.9/10.5 亿元,同比增速分别为112%/143%/32%。给予公司23年业绩行业历史平均29倍PE,目标价为22.69港元,维持“买入”评级。

温馨提示:新浪集团旗下的华盛证券,持有香港证监会1/2/4/5/9号牌照,足不出户,新浪财经用户0成本开户入金,开通服务后就能同时交易港股,美股。1个账户玩转港美A,港股打新,直通优质中概股抄底,新人200港元福利马上抢,点此出发>>

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>