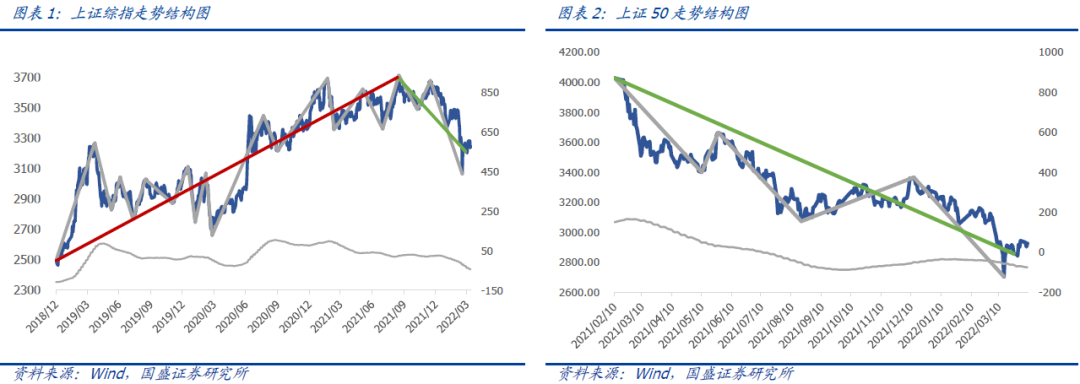

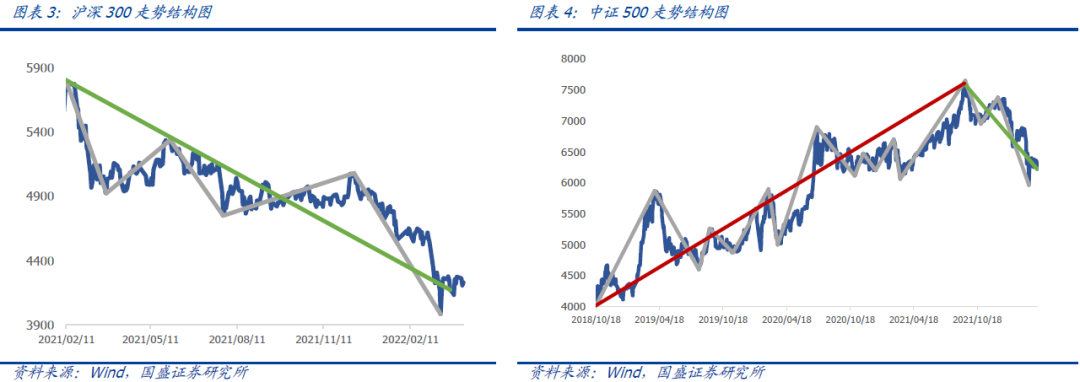

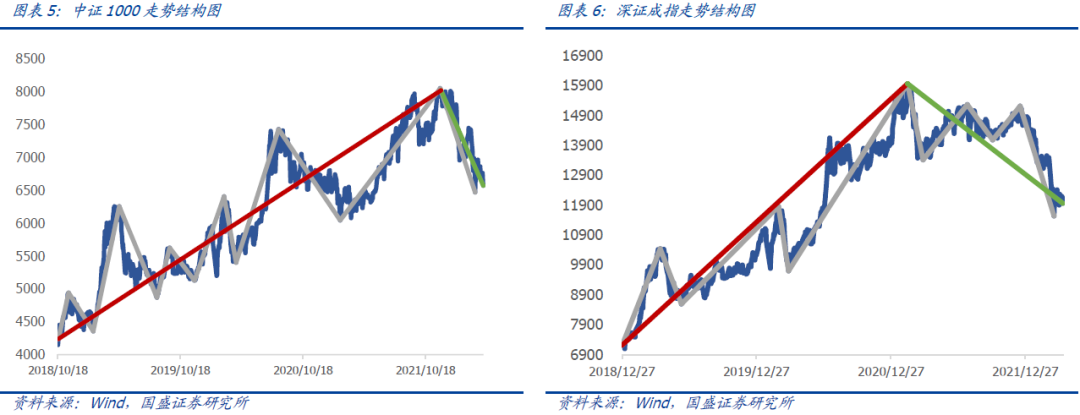

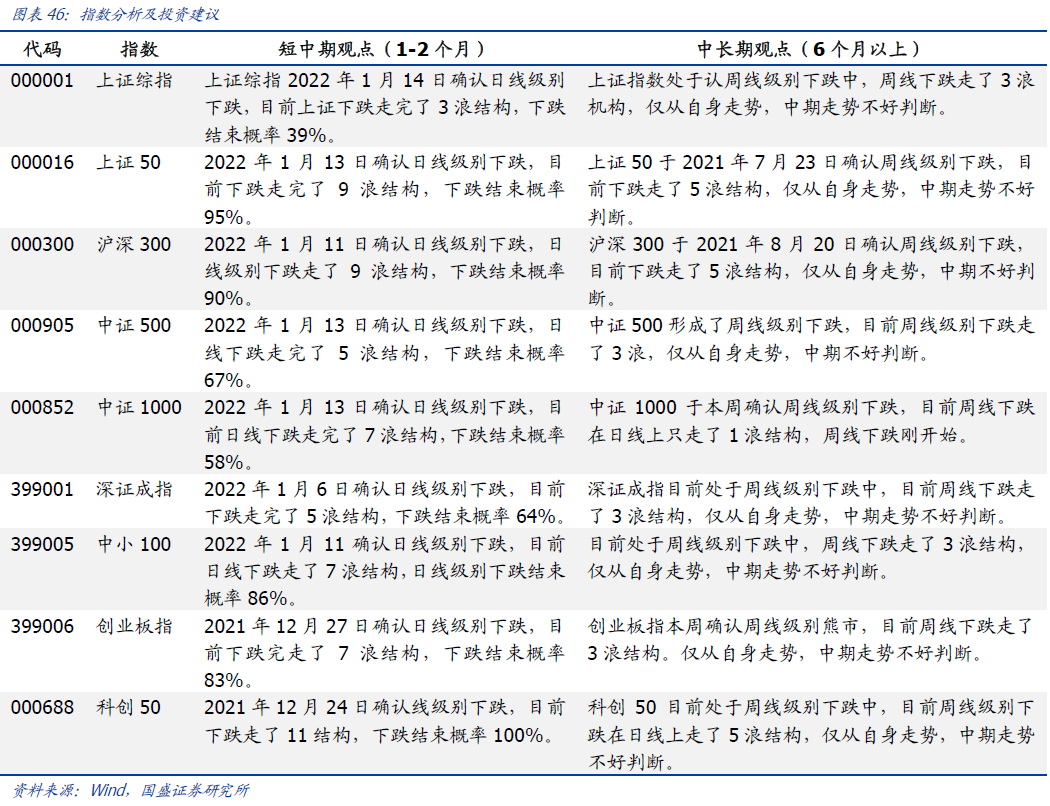

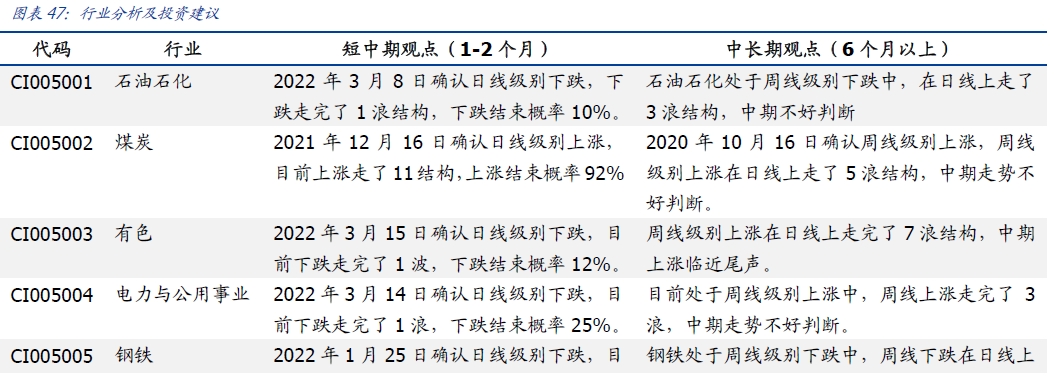

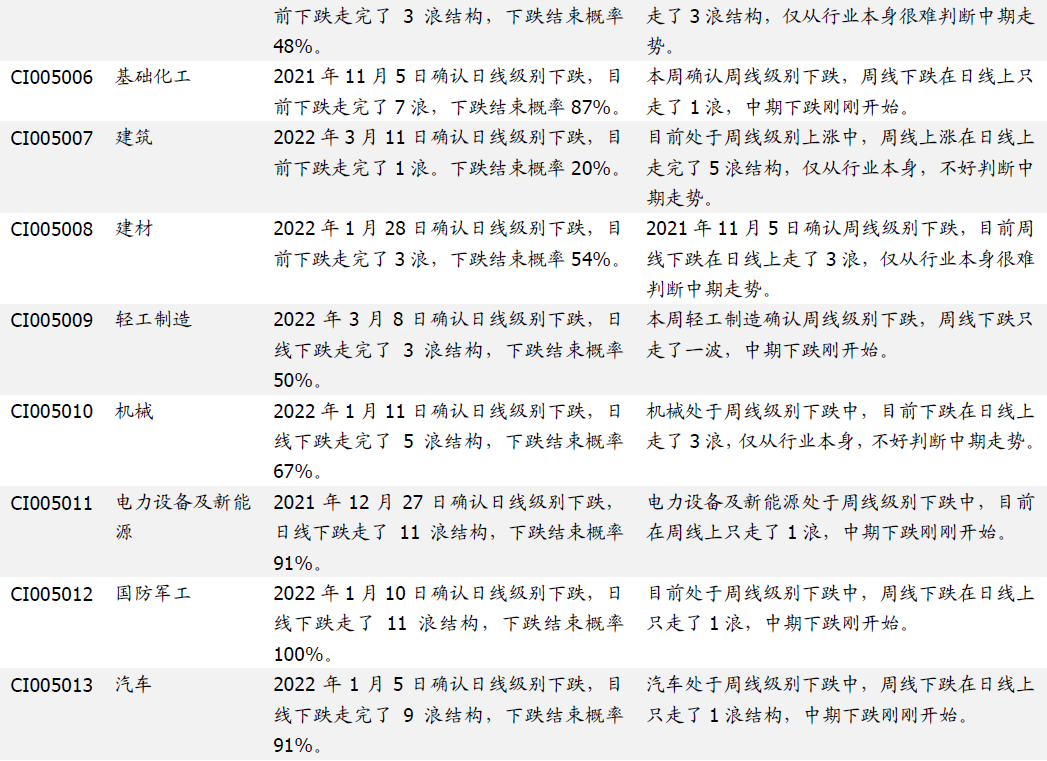

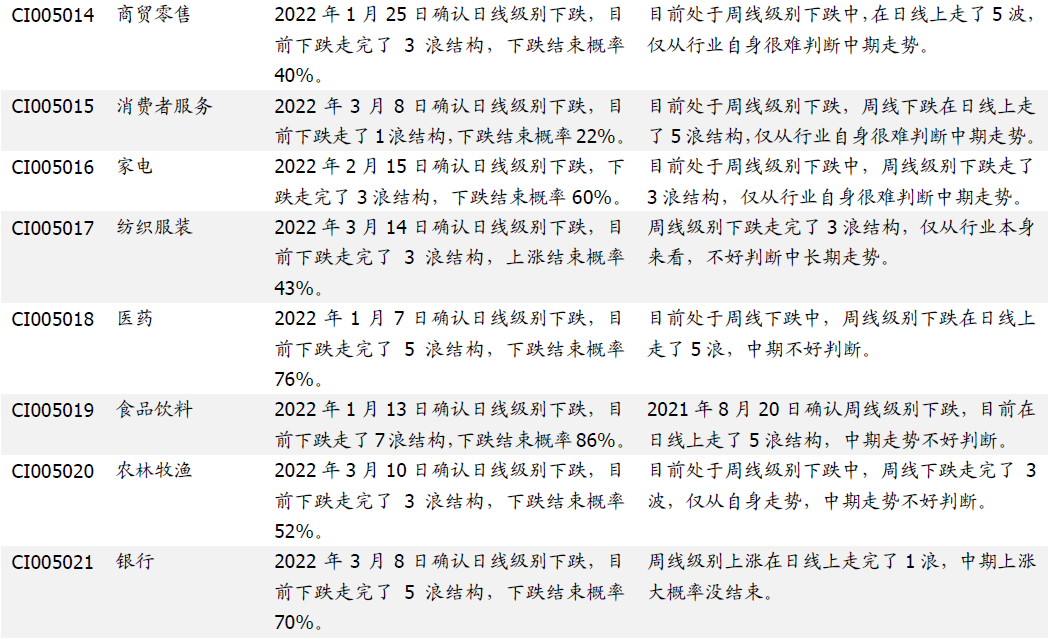

本周,大盘震荡下行,全周收跌近1%。在此背景下,基础化工确认了周线级别下跌。当下我们认为市场反弹依然可期,对市场短期将开启1-2个月左右反弹的观点依然没有发生变化,我们倾向于短多长空,具体观点如下:1、上证综指、上证50的最近一次下跌没有破前期低点便迎来一波30分钟级别反弹,说明市场的向上动能在增强;2、除上证综指走3浪外,沪深300、上证50、创业板、中小100、中证1000、科创50等规模指数的日线级别下跌均已走出了7-11浪,目前市场日线级别下跌已非常充分,等待市场的将是日线级别反弹;3、地产等板块强势形成周线及日线上涨,说明结构开始分化,市场的热点及情绪在修复;4、电力设备及新能源、军工、汽车、化工等前期热门板块中期虽然未必看好,但短期应该反弹也不远了,而非银等低估值板块更是中期、短期均已下跌充分。当下我们建议投资者对待本轮反弹需要耐心些,板块方面继续看好地产、金融、基建、元宇宙等低估值板块。

1.1

对待本轮反弹需要耐心

本周,大盘震荡下行,全周收跌近1%。在此背景下,基础化工确认了周线级别下跌。当下我们认为市场反弹依然可期,对市场短期将开启1-2个月左右反弹的观点依然没有发生变化,我们倾向于短多长空,具体观点如下:1、上证综指、上证50的最近一次下跌没有破前期低点便迎来一波30分钟级别反弹,说明市场的向上动能在增强;2、除上证综指走3浪外,沪深300、上证50、创业板、中小100、中证1000、科创50等规模指数的日线级别下跌均已走出了7-11浪,目前市场日线级别下跌已非常充分,等待市场的将是日线级别反弹;3、地产等板块强势形成周线及日线上涨,说明结构开始分化,市场的热点及情绪在修复;4、电力设备及新能源、军工、汽车、化工等前期热门板块中期虽然未必看好,但短期应该反弹也不远了,而非银等低估值板块更是中期、短期均已下跌充分。当下我们建议投资者对待本轮反弹需要耐心些,板块方面继续看好地产、金融、基建、元宇宙等低估值板块。

1.2

创业板有望迎来日线级别反弹

本周,创业板震荡下行,全周收跌超3%。目前,创业板处于日线级别下跌中,下跌走完了7浪结构,结束概率为83%。经历大幅下跌后在当下位置创业板迎来日线反弹的概率在进一步增加,当下的位置值得参与创业板的反弹。

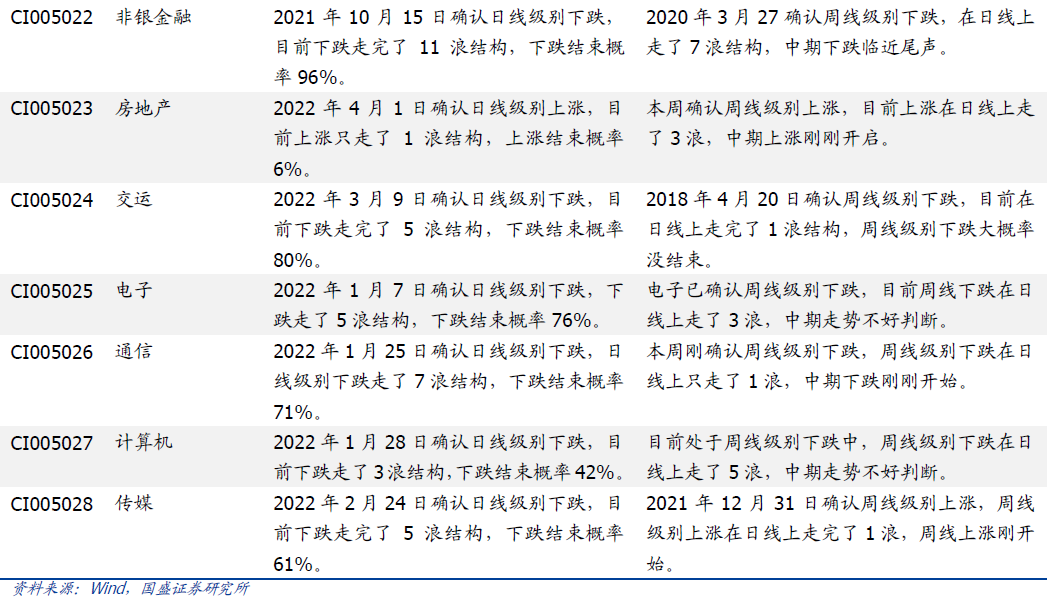

2.1

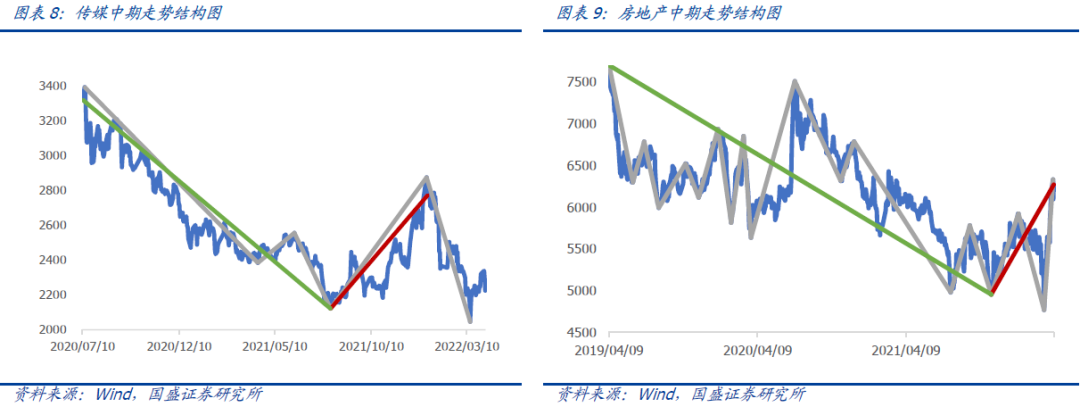

中期看多传媒、地产、非银,看空新能源、通信、军工、汽车、轻工

2021年最后一周,传媒确认了周线级别上涨,终于迎来了自己的牛市,而且目前上涨才走完了1波,周线上涨刚刚开始,建议积极配置。

房地产节前强势上涨,同时确认周线级别及日线级别上涨,目前房地产的周线上涨走了3浪结构,行情才刚刚启动,中期建议继续持有。

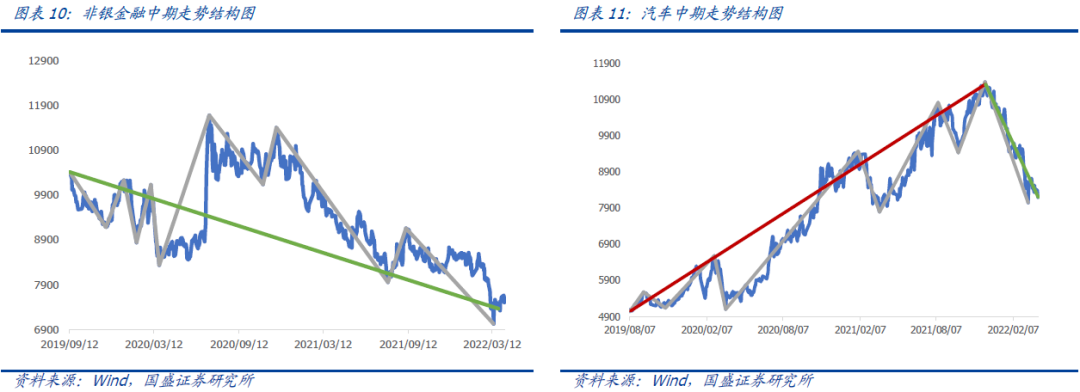

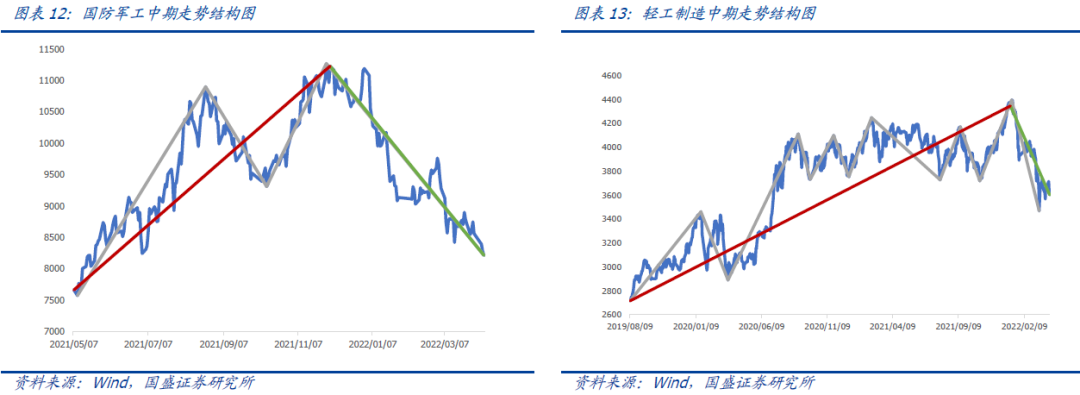

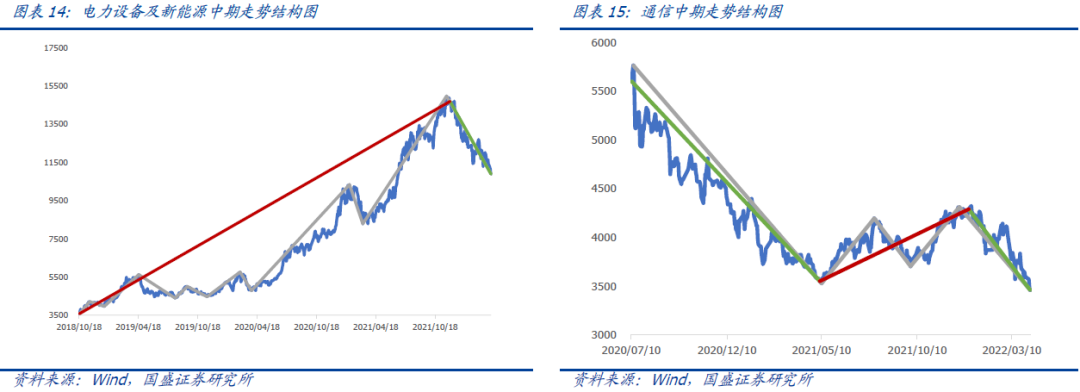

军工、汽车、基础化工、轻工制造刚确认周线熊市,而且在日线上只走了1波,周线下跌刚开始。新能源于节前确认周线级别下跌,意味着自2018年底以来3年多牛市的终结,也意味着前期强势板块的全面没落。因此,对于军工、新能源、汽车、基础化工及轻工制造,中期我们的建议是逢反弹降低仓位。

通信近期的走势非常弱,并没有延续年前的牛市格局,最终于节前确认了周线级别下跌,而且在日线上只走了1波,这意味着周线下跌刚刚开始,我们的建议是逢日线反弹的高点降低仓位。

2.2

基础化工确认周线下跌

本周,大盘震荡下行,全周收跌近1%。在此背景下,基础化工确认了周线级别下跌。短期配置方面,房地产刚确认周线及日线级别上涨,而且日线只走了1波,短中期上涨才刚刚启动;电力设备及新能源、非银行金融、国防军工、汽车、基础化工、食品饮料的下跌已基本充分,可以关注起来;有色、建筑、石油石化、消费者服务的日线级别下跌只走出或走完了1浪,短期大概率难结束;煤炭的日线上涨已经走了11浪,短期注意防范调整风险。

3.1

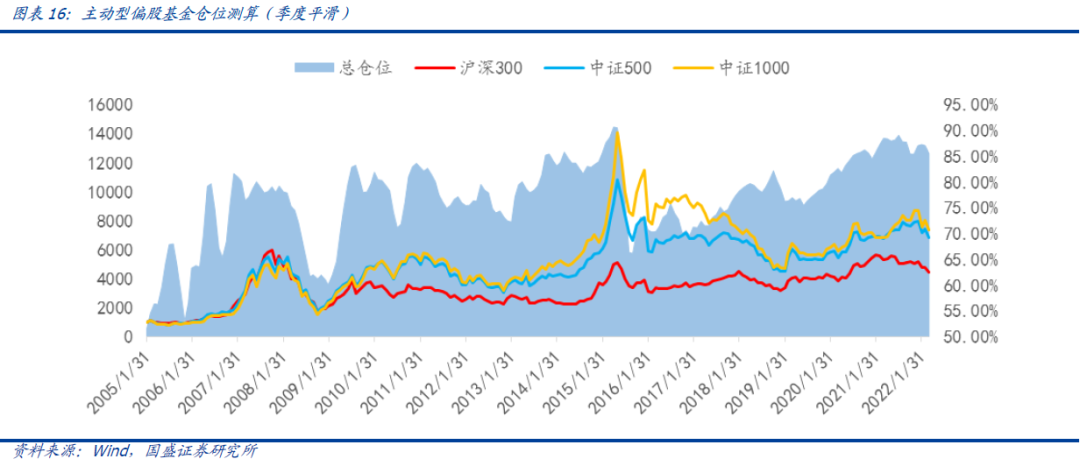

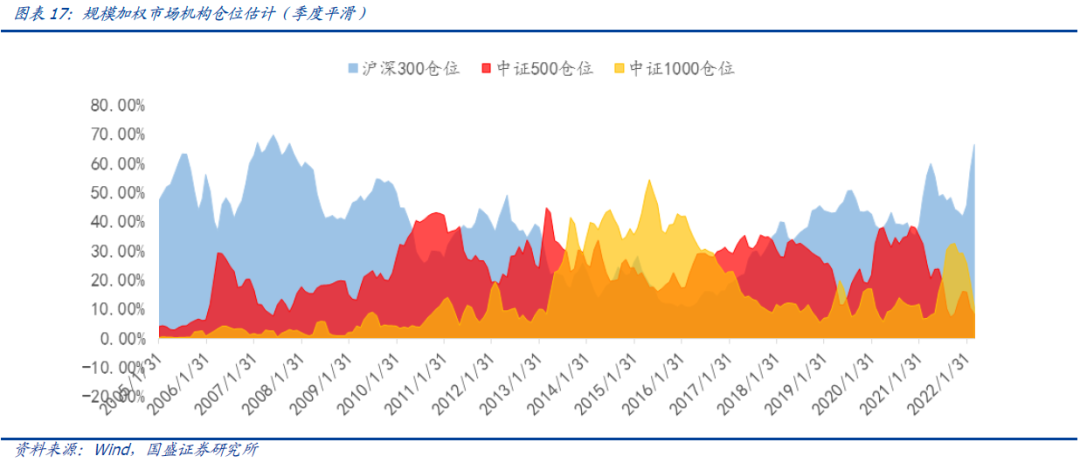

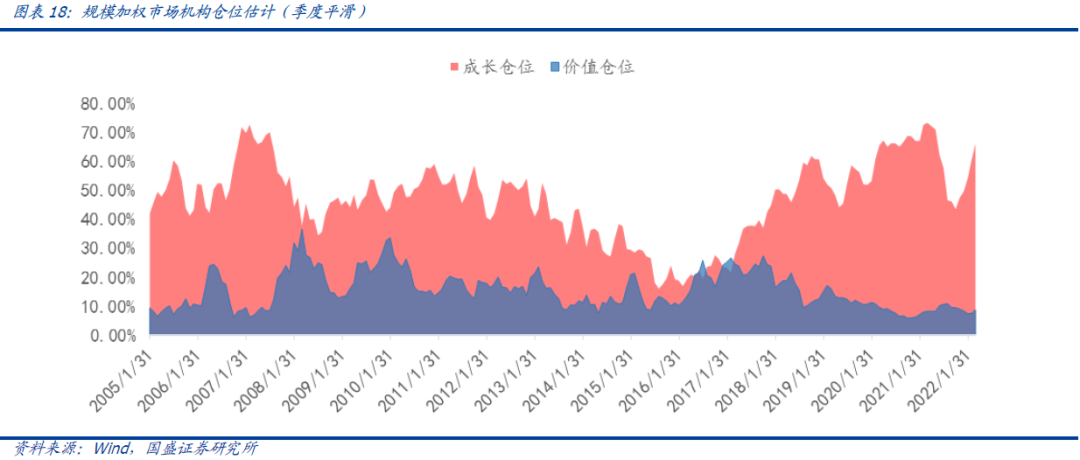

基金仓位测算:公募3月继续加仓大盘成长

通过对主动偏股型以及灵活配置型基金的测算,可以得到规模加权的市场机构仓位估计。截至3月31日,公募基金主动型偏股基金仓位测算下来季度平滑值为85.51%,较上个月下降1.55%。

风格上,沪深300仓位上升9.04%,中证500仓位减少1.97%,中证1000仓位减少8.61%。中大市值中价值和成长仓位各变化1.21%、5.85%。其中价值仓位在沪深300中上升,在中证500中走平,成长在沪深300中上升,在中证500中下降。

3.2

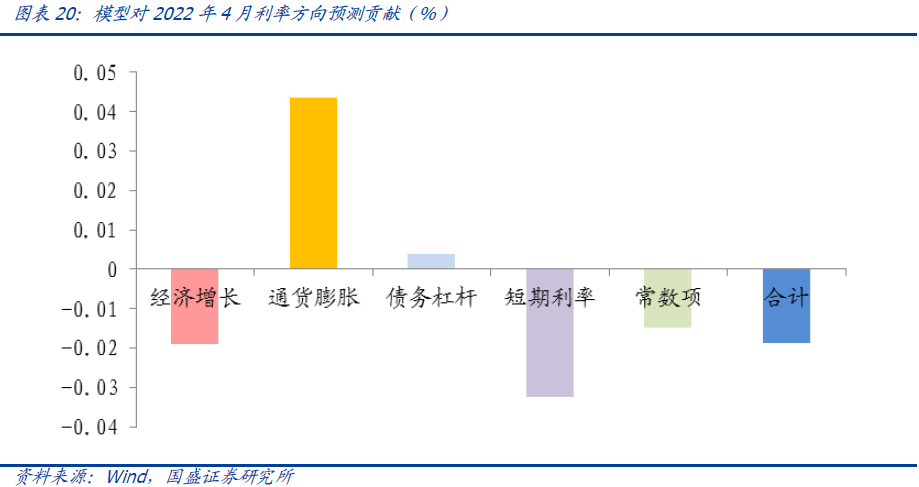

利率宏观视角:模型判断4月利率继续下行

通过宏观逻辑量化验证的状态匹配法,我们检验了大量宏观因子(月可得数据)对利率的领先性(详细参见报告《宏观逻辑的量化验证:国债利率先行指标体系构建》),在经济增长、通货膨胀、社会融资、短期利率等方面各找到了一些有效指标,综合判断下历史可达到70%以上月度判断胜率。其当前的状态与对未来一个月利率(10年期国债收益率)走势观点如下。

当前共3个宏观经济指标看多利率,11个宏观经济指标看空利率,经济增长放缓,通胀短时间继续走强,短期利率下行,模型预测利率4月下行。

3.3

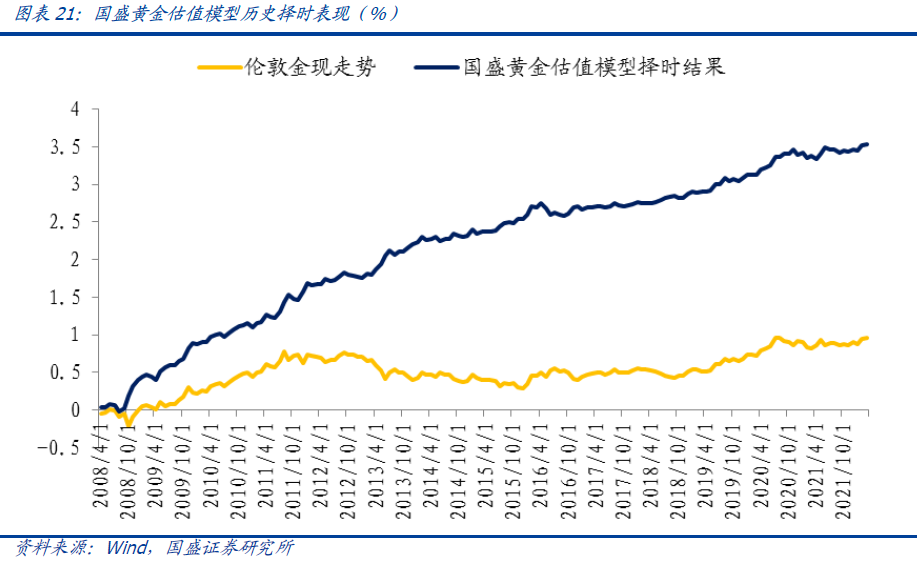

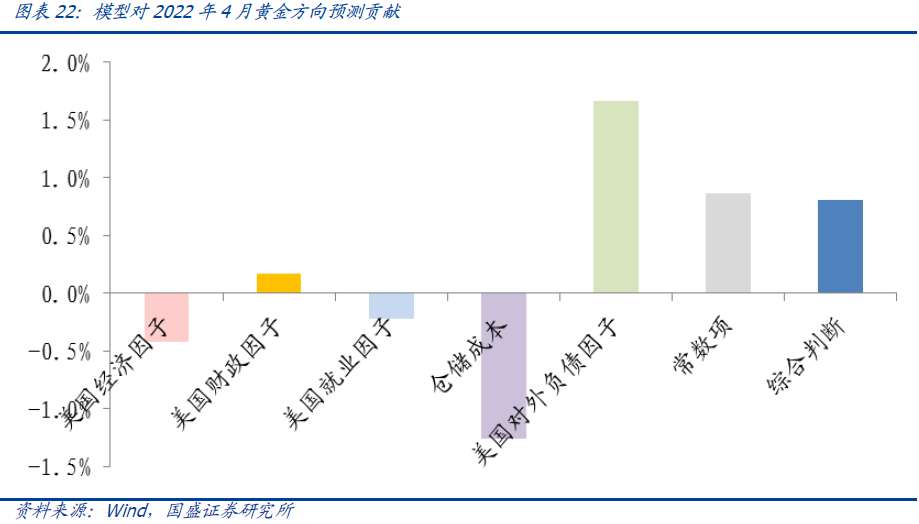

黄金宏观视角:美负债上升,4月黄金看多

黄金的本质为“高级别的保底信用”,与美元信用、美国经济相对世界其他国家强弱呈明显负相关性(详细参见报告《宏观逻辑的量化验证:黄金的逻辑与估值模型构建》)。在此框架下,影响黄金的慢变量为美国财政,快变量有美国经济、美国就业、仓储成本、美国对外负债,各项因子综合判断下,历史可达到65%左右的月度判断胜率。

当前美经济和就业因子回升利空黄金,但美对外负债上升明显利多黄金。虽然从赔率来看,当前美国实际利率仍在低位且快速回升,对黄金造成一定的压力,但短期实际利率对黄金影响减弱,总体4月看多黄金。

3.4

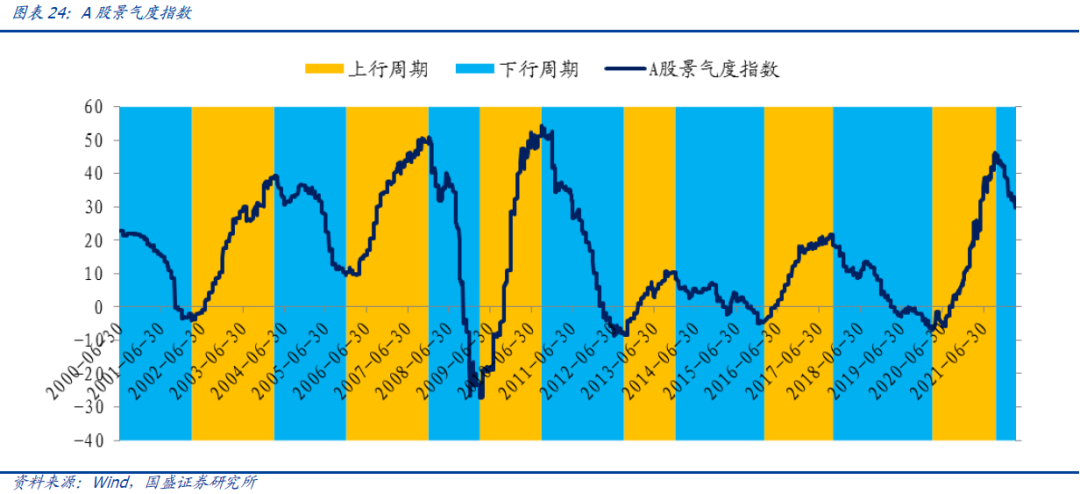

A股景气指数观察:二季度景气下行继续

近几年A股走势和以净利润同比增速作为表征的景气度的相关性不断提高,而上市公司会计报表的发布具有明显的延迟性与异步性,因而提前于会计报表发布期估算A股的景气程度对于投资具有显著的意义。我们以上证指数归母净利润同比为Nowcasting目标构建了A股景气度高频指数,对于上证指数净利润同比同步预测的方向胜率达到81.48%。指数构建详情请参考报告《视角透析:A股景气度高频指数构建与观察》。

截至2022年4月9日,A股景气指数达到29.68,相比3月底变化-2.27。景气下行继续(2021-Q4、2022-Q1表现:-4.54、-9.24),下行周期平均持续1.9年。

3.5

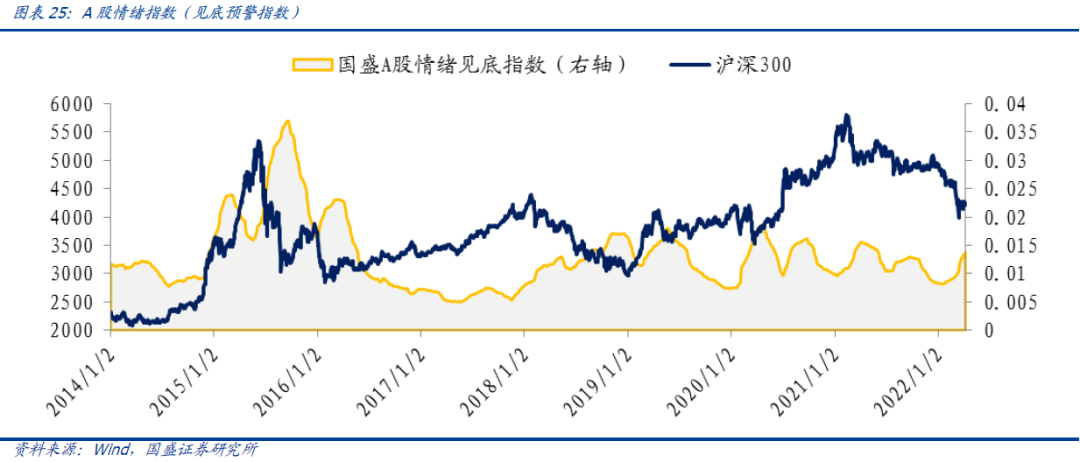

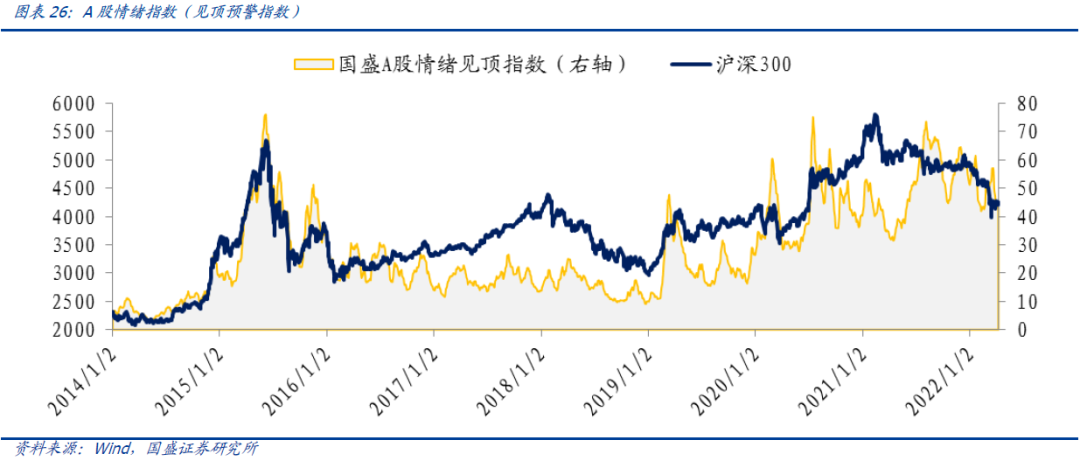

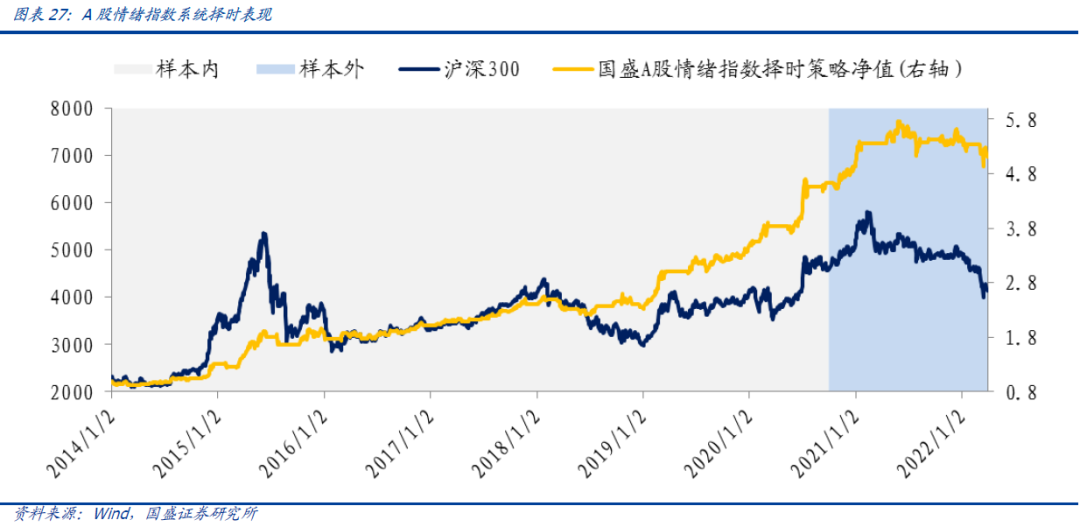

A股情绪指数观察:大底未至,谨慎看待反弹

通过对估值、场内市场活跃、场外活跃度、股指期货、市场结构、资金特征、市场波动等情绪因素的综合研究,我们构造了A股情绪指数(包含见底预警与见顶预警)。通过A股情绪指数,我们发现A股市场情绪具有明显的节律特征,其节律对于市场底部与顶部具有一定的指示作用。

A股情绪见底指数信号(价):空

A股情绪见顶指数信号(量):空

综合信号为:空。

4.情绪择时与主题投资

Sentiment & Themes

4.1

情绪指标择时

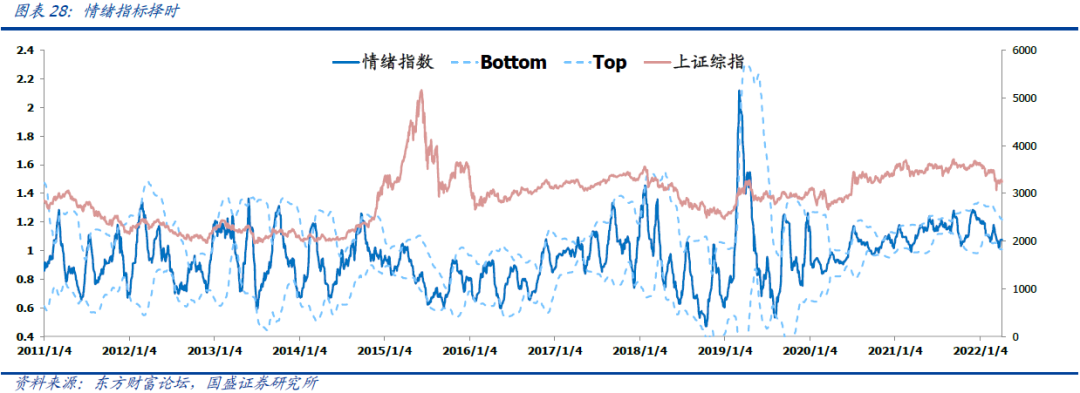

我们通过爬虫爬取了东方财富论坛数据,并通过对每条数据进行情感打分,构造出投资者情绪指标,该指标从市场情绪角度对大盘进行择时判断,如下图所示。

从历史数据不难看出,情绪指标指数大部分时候都在[0.6,1.4]的区间内波动,如果构造其上下轨曲线,则两个轨道极值也在0.6到1.4的区间内波动。该指标对于短期极端异常情绪有较好的指示作用。

本周指标处于较低位置,模型维持看多信号。

4.2

房地产概念股机会

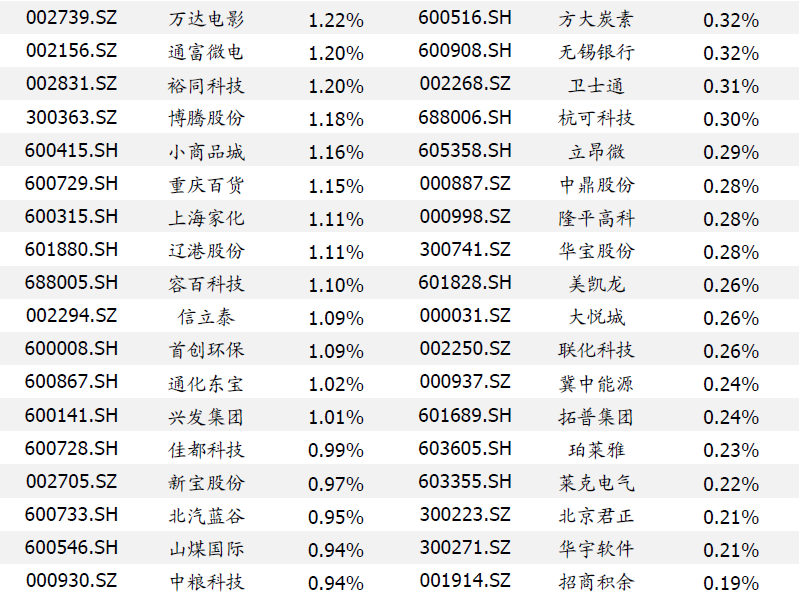

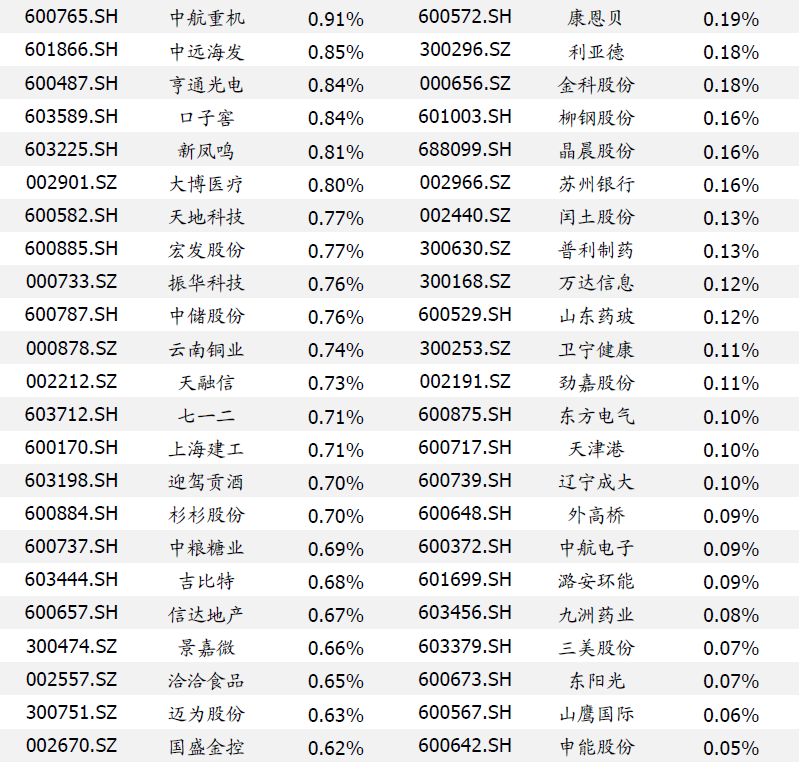

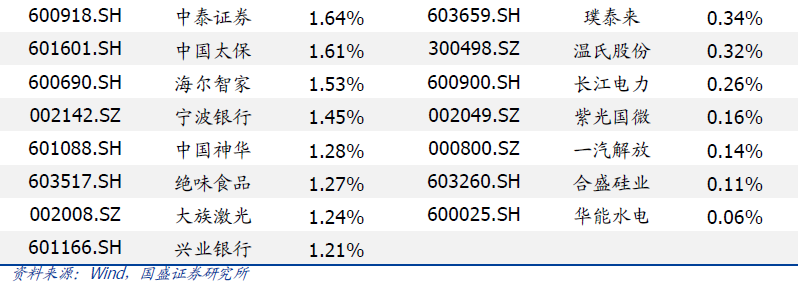

主题挖掘算法是我们根据新闻和研报文本,通过对文本处理,主题关键词提取,主题个股关系挖掘,主题活跃周期构建,主题影响力因子构建等多个维度描述主题投资机会。根据算法,本周推荐概念热度异动较高的概念:房地产概念。其驱动事件为:三道红线政策出台,地产行业总量下行,结构分化,地产龙头集中度提升。房地产概念股如下:

4.3

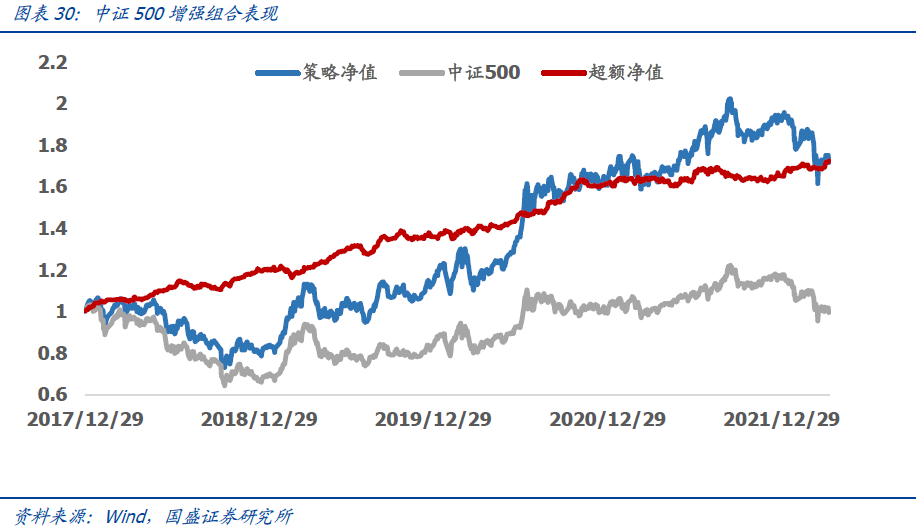

中证500增强组合

近一周策略基准中证500收益率-2.21%,中证500增强组合收益率-1.78%,跑赢基准0.42%。2020年至今,组合相对中证500指数超额收益31.84%,最大回撤-4.22%。

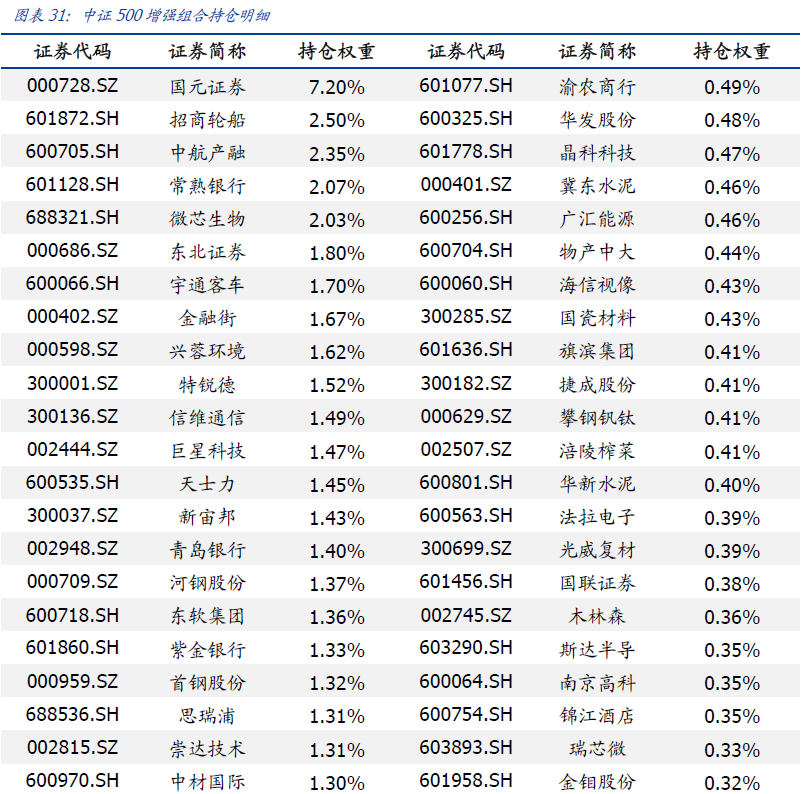

本周根据策略模型,组合持仓如下:

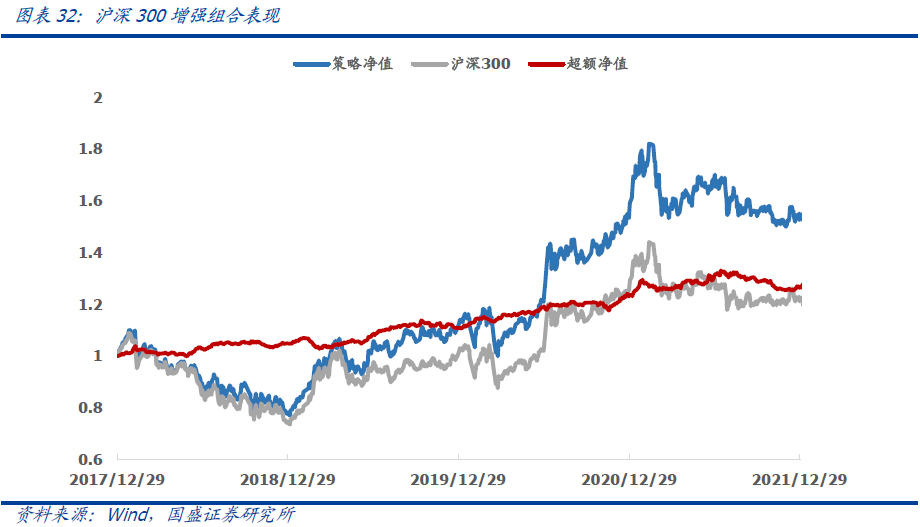

本周策略基准沪深300收益率-1.06%,沪深300增强组合收益率-1.81%,跑输基准0.75%。2020年至今,组合相对沪深300指数超额收益17.52%,最大回撤-5.86%。

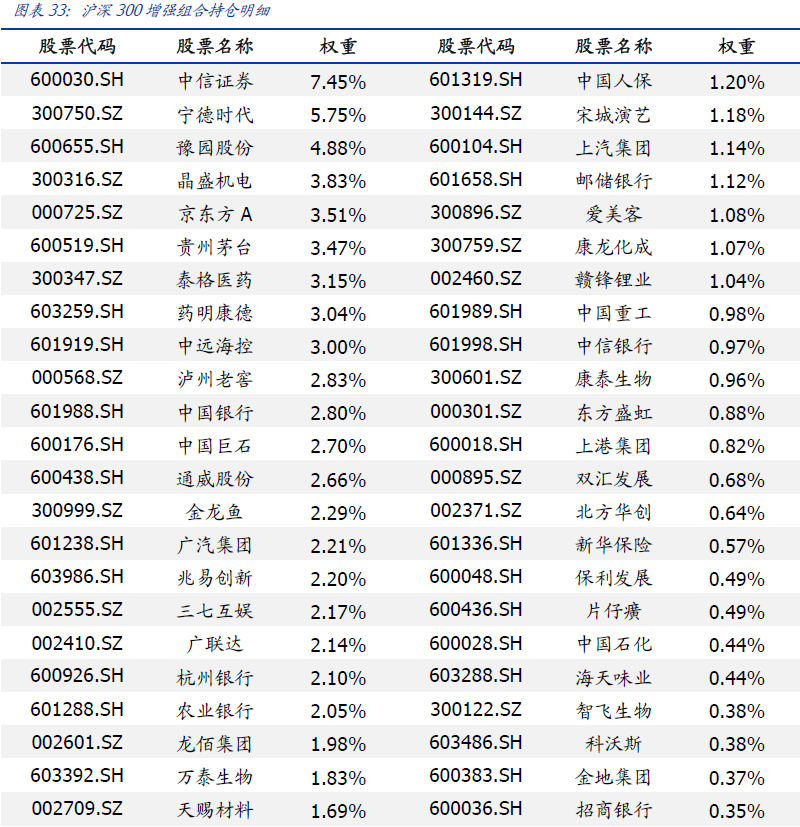

根据策略模型,组合持仓如下:

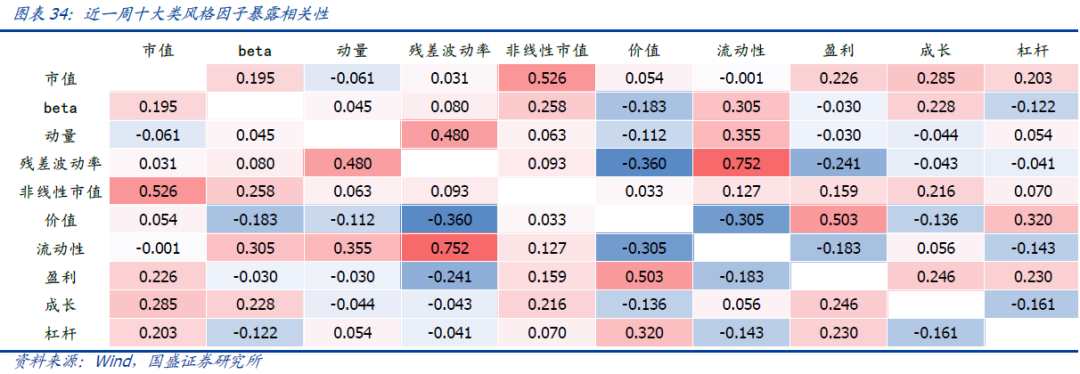

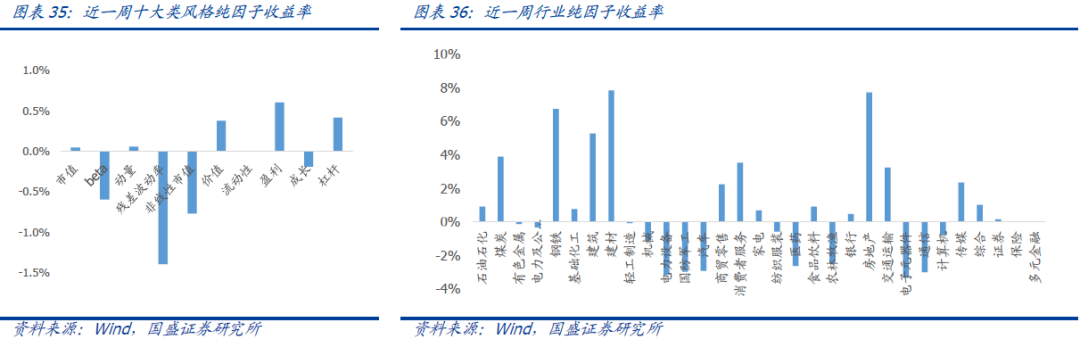

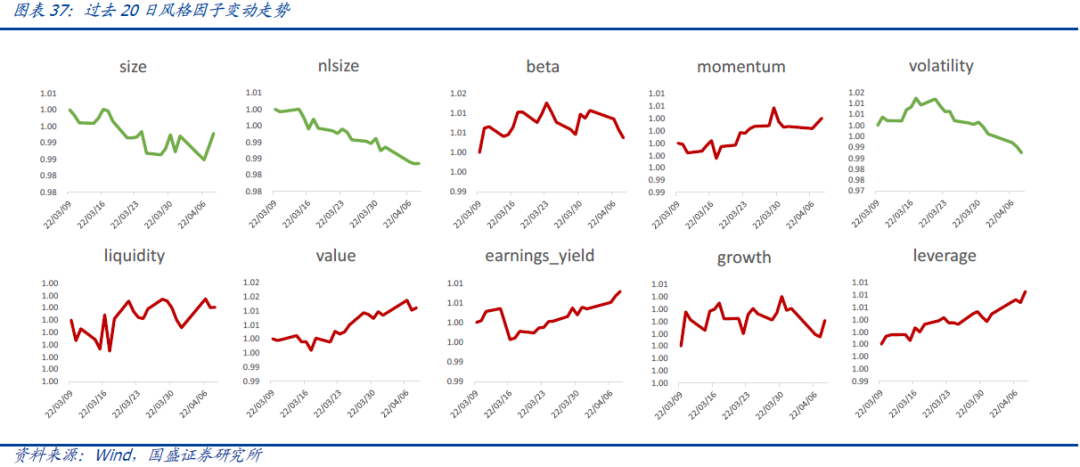

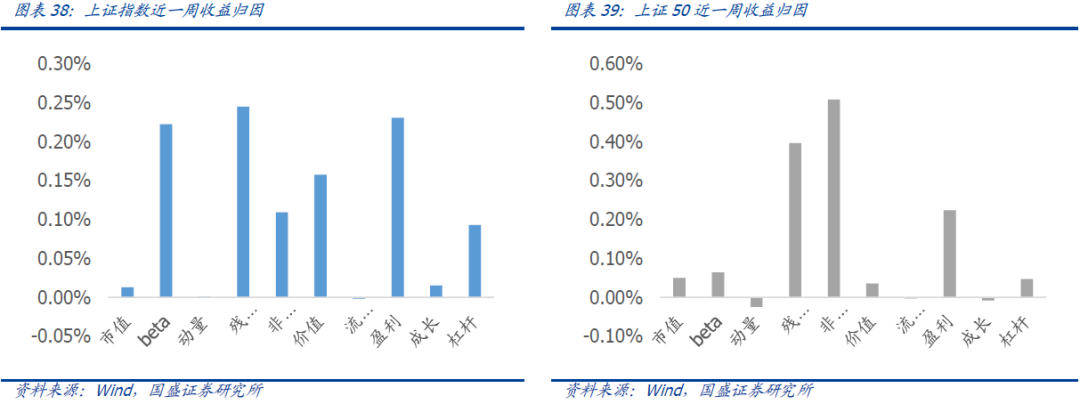

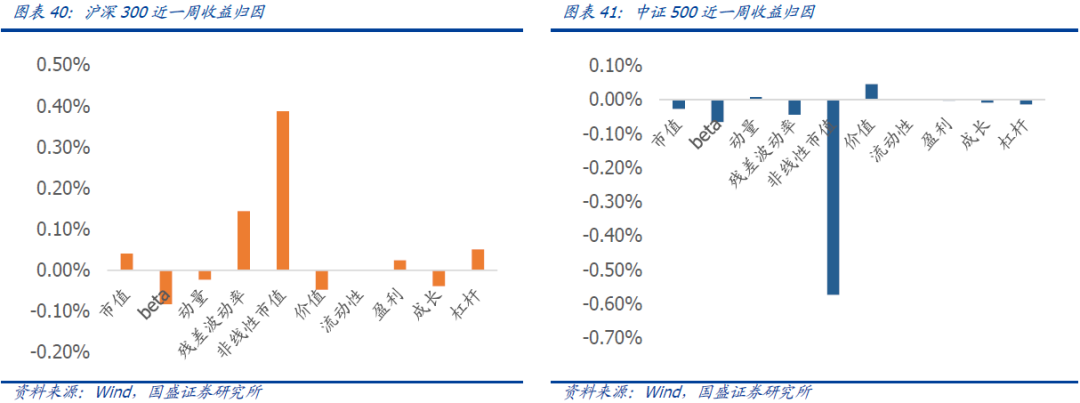

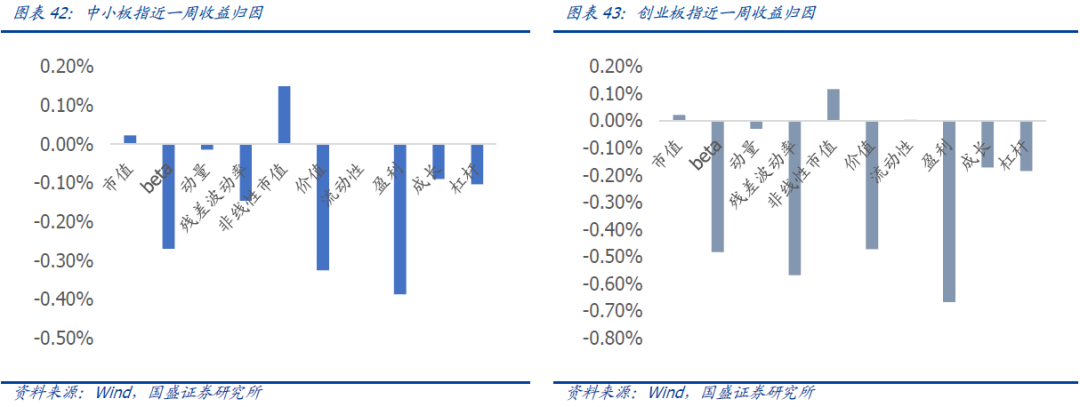

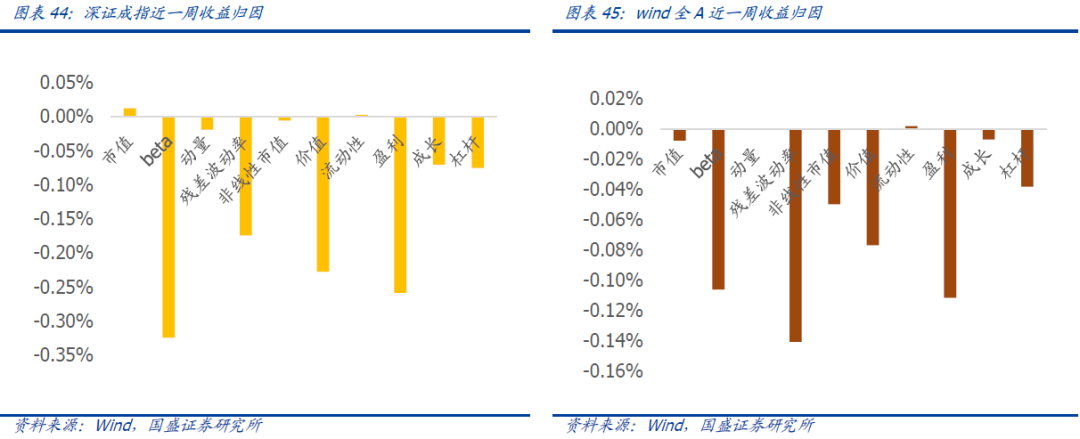

从纯因子收益来看,近一周房地产、建筑、建材和钢铁等行业因子相对市场市值加权组合跑出较高超额收益,电子、通信、军工和电新等行业因子回撤较多;风格因子中,市值因子超额收益小幅为正,非线性市值因子回撤较大;量价类因子中仅动量因子超额收益为正,Beta和波动率因子超额收益为负;基本面因子表现优异,价值和盈利因子超额收益均为正,市场呈现明显的价值风格。从近二十日因子表现来看,高价值、高盈利和高杠杆股表现优异,市值和非线性市值等因子表现不佳。

指数在不同风格上的收益各有不同。通过对相对于市值加权市场组合的超额收益分解,我们看到,由于近一周市场偏好高价值、高盈利和高杠杆的股票,上证指数、上证50和沪深300在价值因子上暴露较多,在非线性市值上负暴露,在风格因子上表现优异;而中证500主要受累于非线性市值因子的正向暴露;中小板指、创业板指和深证成指风格暴露大市值、高Beta和低价值,上周在风格因子上整体表现不佳。

主要指数收益归因统计:

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>