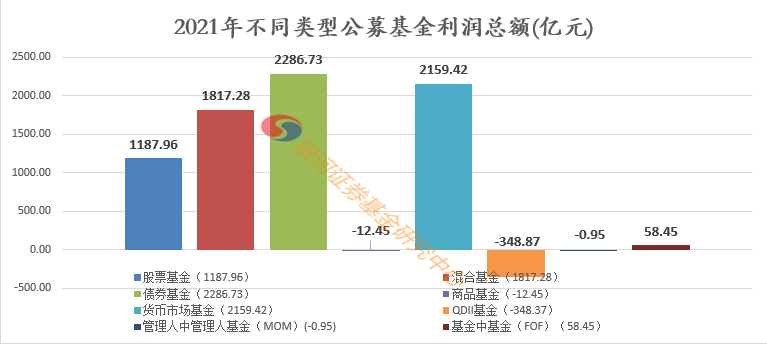

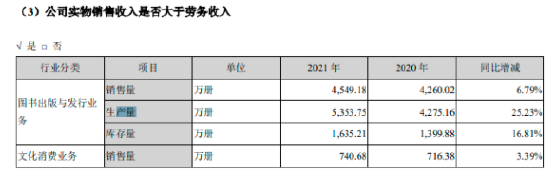

近日,有投资者在投资者互动平台对中信出版提问:您好,根据年报数据21年图书产量(5353万册)-图书销量(4549),应增加库存804万册,但实际上21年比20年库存量多235万册,那么有570万册图书去哪里了?

中信出版(300788.SZ)4月2日在投资者互动平台表示,在图书生产加工的过程中,有部分图书单册将会组成系列书籍发售,所以这部分图书是按照套装数量统计的。2021年公司上市了多种套装书,故造成此项差异。

华泰证券近期研报表示,公司已重建控价体系,努力建设和渠道共赢生态,折扣幅度有望回升带动后续业绩回暖。考虑当前疫情反复,我们下调盈利预测,预计22-24年归母净利为2.67/3.11/3.7亿元(22/23年前值:3.34/3.74亿元),对应EPS 1.4/1.63/1.94元。22年可比公司Wind一致预期PE均值为11X,考虑公司各品类市占率持续提升,给予公司22年19X PE,对应目标价26.6元(前值:31.68元),维持“增持”评级。

首创证券研报称,给予中信出版(300788.SZ,最新价:24.12元)买入评级,目标价格为35.2元。评级理由主要包括:1)行业环境:图书零售尚未复苏至疫情前,网络渠道增长停滞,短视频电商极低折扣挤压利润空间,“十四五”期间将推动图书价格立法;2)主业基本面:大众图书出版保持市场领先地位,图书销量、产量、库存均恢复增长,但毛利率下滑,印装编辑成本增长较快;3)少儿图书业务:中信少儿逆势高增长,将成立“中信少儿文化集团”形成儿童成长服务体系;4)数字化转型:多元化内容产品已覆盖纸书、电子书、有声书、播客、短视频、VR内容,将启动元宇宙相关业务;5)书店业态:中信书店扭亏为盈,将搭建会员制知识服务体系。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>