市场回顾

本周(3/28-4/1)A股震荡反弹:受地缘政治缓和以及国内疫情管控影响,本周上证走出了探底回升走势。创业板本周相对于上证较弱,题材股本周发力欠佳,反倒是“困境反转的板块”完成了阶段性筑底的过程。

周一,上证指数早盘探底回弹,午后窄幅整理为主,北向资金净买入助力指数收红。创业板指全天低迷。港股方面,恒指维持震荡势头,恒生科技指数收涨,科技、能源板块涨幅居前。

周二,上证指数全天窄幅震荡整理为主,创业板指冲高回落。市场在交易一季报业绩确定性,而长久期的核心股赛道股被抛弃。恒指全天强势震荡,恒生指数和恒生科技指数双双收涨。

周三,市场选择了强劲反弹。随着近期外部风险逐渐缓解,北向资金进场,上证指数、创业板指、深证成指均收于日内高点。港股方面,地产股强势反弹,消费、汽车、医药股活跃。

周四,上证指数全天整理为主。清明小长假即将来临,市场情绪较谨慎,两市成交金额时隔多日再超1万亿元。至此,3月收官:上证指数3月跌6.07%、一季度下滑10.65%;创业板指数3月份跌7.7%,一季度下滑19.96%。

周五,4月首个交易日上证指数早盘低开高走,午后横盘整理。创业板指涨幅受限,题材股赛道股哑火。盘面上海运、港口、白酒、网游等板块走出困境反转行情。上证指数收涨0.94%,创业板指涨0.28%,稳增长仍是主线,银行、券商估值回升值得期待。港股方面,恒生指数收涨0.19%,恒生科技指数收跌0.74%,消费、能源板块涨幅居前。

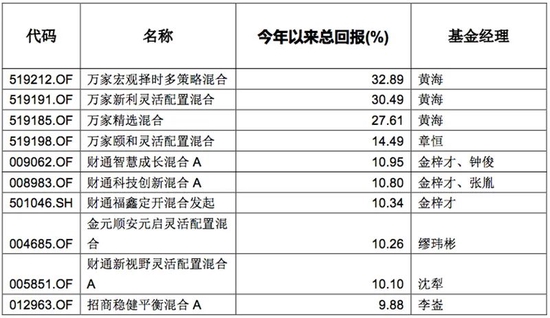

数据来源:Wind 截至2022年4月1日

数据来源:Wind 截至2022年4月1日市场简评

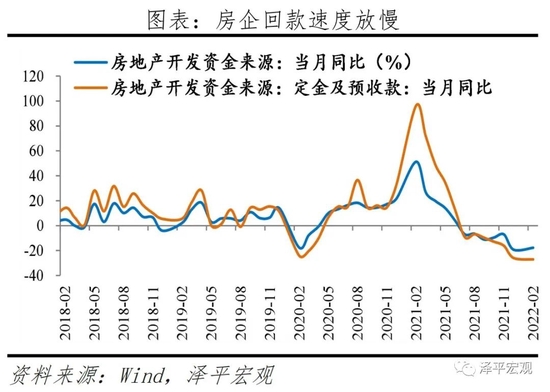

本周A股市场走出了探底回升的走势。前期热门题材和赛道股熄火,而困境反转、季报预计绩优、高股息等板块涨幅较好。本周地产板块涨幅达到10.63%,电子板块相对跌幅较大,全周下跌2.65%。

本周地产板块涨幅靠前,中庚基金认为,主要原因在于地产数据疲弱,而地产板块在国民经济中地位显著且相关产业链庞大,地产数据下滑将对经济造成较大拖累,故投资者对地产板块相应政策改善形成一致预期。

本周电子板块表现较差,下跌2.65%。中庚基金认为,电子板块中消费电子跌幅相对较大,主要是受全球经济预期放缓、后续预期需求疲弱、供应链中大宗商品涨价影响成本等多重因素搅动。叠加有传言大厂砍单的负面消息,使得板块基本面不确定性增加。

重要事件解读

宏观信息及重要经济数据一览

中国3月官方制造业PMI为49.5,比上月下降0.7个百分点,低于临界点,制造业总体景气水平有所回落。从分类指数看,构成制造业PMI的5个分类指数均低于临界点。

中国3月官方非制造业PMI为48.4,前值51.6,非制造业景气度降至收缩区间;3月综合PMI为48.8,前值51.6,表明我国企业生产经营景气水平有所下降。

中国3月财新制造业PMI为48.1,环比回落2.3个百分点,再度落入收缩区间,录得2020年3月以来最低值。

国家统计局:近期国内多地出现聚集性疫情,加之国际地缘政治不稳定因素显著增加,我国企业生产经营活动受到一定影响,三大指数均降至临界点以下,表明我国经济总体景气水平有所回落;同时调查企业反映,随着局部地区疫情得到有效控制,受抑制的产需将会逐步恢复,市场有望回暖。

风险揭示:市场有风险,投资需谨慎。本文所载内容仅供参考,不构成对任何人的投资建议,亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。