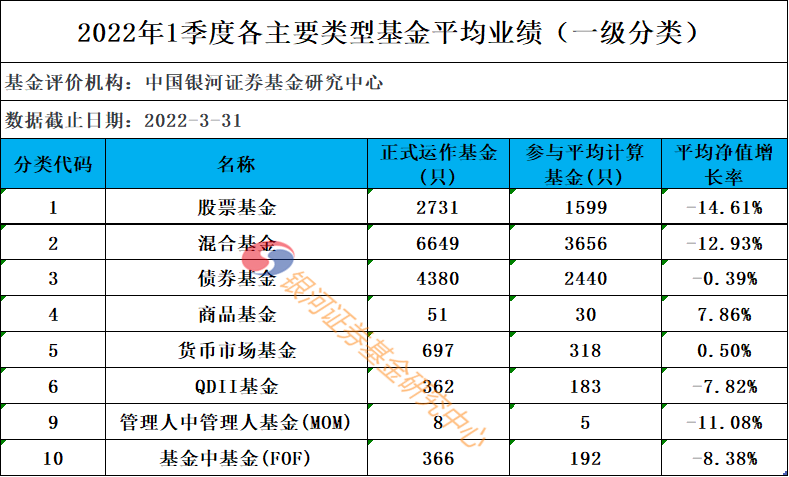

❏ 重点数据解读之PMI

3月制造业PMI回落至49.5,主因是外部俄乌冲突和国内本土疫情加剧的综合影响,经济面临多重压力。产需方面,生产指数和新订单指数分别回落0.9和1.9个百分点,均落至荣枯线以下,供给收缩并且需求低迷;同时从业人员和供应商配送时间也出现大幅下降,显示就业、交通等方面也受到显著压制。价格方面,原材料购进价格进一步上行,在国际大宗涨价和国内供给受限的情况下,企业成本压力进一步被推升。

3月服务业PMI显著下滑至46.7,较上月下滑3.8个百分点,本土疫情对服务业造成严重冲击。本月唯一的亮点是建筑业PMI逆势上行至58.1,基建发力预期逐步兑现。

❏ 市场

人民银行上海分行:金融机构不得盲目限贷、抽贷、断贷、压贷,做好房地产项目并购金融服务

人民银行上海分行近日制定印发了《2022年上海信贷政策指引》引导金融机构重点落实好助企纾困措施,进一步优化信贷结构,切实增强金融服务实体经济能力。还围绕持续提升中小微企业金融服务能力、促进房地产业良性循环和健康发展、做好重点产业和重点区域发展金融支持、持续推进金融支持乡村振兴、加强社会民生等重要领域金融支持等重点任务提出具体要求。同时,要正确理解和执行房地产金融审慎管理制度,做好房地产项目并购金融服务,加大对保障性住房的金融支持,助力缓解新市民住房压力。

❏ 政策

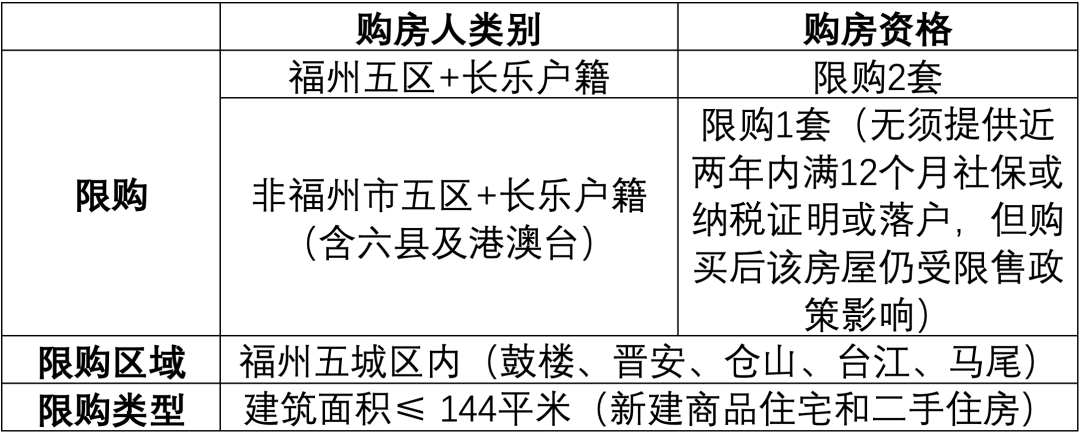

福州限购松绑:不用社保,也可购房

1. 针对非五城区户籍家庭(含港澳台)在福州五城区购买普宅:无须提供近两年内满12个月社保或纳税证明或落户,即可购买一套福州五城区144平方以下普通住宅,但购买后该房屋仍受限售政策影响。

2. 长乐户籍也属于福州本地户籍,可购买福州五城区两套普通住宅。

表:福州购房新政

资料来源:福州不动产登记中心

资料来源:福州不动产登记中心❏ 房企

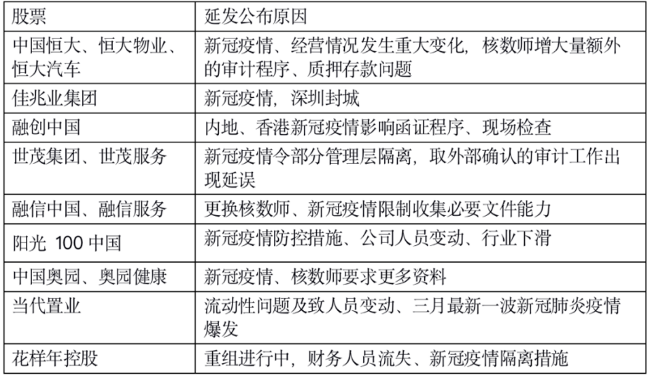

地产公司财报难产,停牌潮再添一员

3月31日是港股刊发2021年业绩截止日,而不少公司表示无法按时递交报表而需要停牌。31日再添一员——奥园健康。物业股奥园健康公布延迟公布2021全年业绩,并于4月1日起停牌。公司指,由于近期新型冠状病毒疫情反复而实施的防控措施,包括出行限制及检疫隔离措施,已干扰2021年全年业绩之财务数据梳理及资料收集进度。

目前,数十家港股地产公司预告可能无法按时提交年报或经审计年报,包括恒大、融创、佳兆业、花样年等。多数都指出因新冠疫情和各种审计原因,少有直接指出流动性和经营问题。

惠誉发布报告表示,因为延迟公布审计财务业绩或变更审计师会增加融资压力,一些中国房企的评级下调压力可能会加剧。

表:延迟公布财报的房企及原因

资料来源:各企业公告

资料来源:各企业公告❏ 土拍

武汉土拍市场回暖,简化规则,国企让利成亮点

3月31日武汉集中拍地供应11宗,其中7宗为住宅用地。在竞拍规则上进行了优化:1、地块出让最高溢价率限制到5%;2、精简竞配建、竞自持、竞品质部分。

最终成交10宗地块,共收金89.3亿元。土地市场开局平稳,回暖向好的趋势已开始显现。整体出让过程迅速,一个原因是量少,仅供应7宗宅地,相当于是本年度集中供地投石问路举措;另一个原因是武汉土地市场回温,民营企业在调整回血之后,积极把握拿地窗口期,看好未来市场回升空间。

WEEKLY REPORT 04

海 外 市 场

❏ 美国方面

就业方面,美国当周初请失业金人数为18.7万人,延续持续减少趋势,再次验证美国劳动力市场已经基本满足充分就业。3月美国Markit制造业PMI为58.5,创2020年9月来最高水平,居民需求旺盛、供应瓶颈缓解以及防疫限制放宽是主因。

❏ 欧洲方面

欧元区3月制造业PMI为57.0,其中新订单指数降幅较大,地缘冲突引发市场对欧洲经济复苏前景的担忧。英国2月CPI同比上涨6.2%,创1992年以来的最高水平,能源和燃料价格飙升为核心因素,国内能源短缺风险延续。

❏ 资本市场方面

本周全球重要指数涨多跌少,恒生指数和MSCI中国指数涨幅均超2%,而日经225指数和标普500指数出现下跌。美股行业方面,本周房地产行业拔得头筹,上涨2.4%,公共事业和必须消费紧随其后,前两周因供给短缺大幅拉升的能源行业本周下跌3%,表现垫底。债券市场方面,本周高收益债延续上周走势继续大幅回升,投资级债也出现小幅上行。

WEEKLY REPORT 05

国 内 股 市

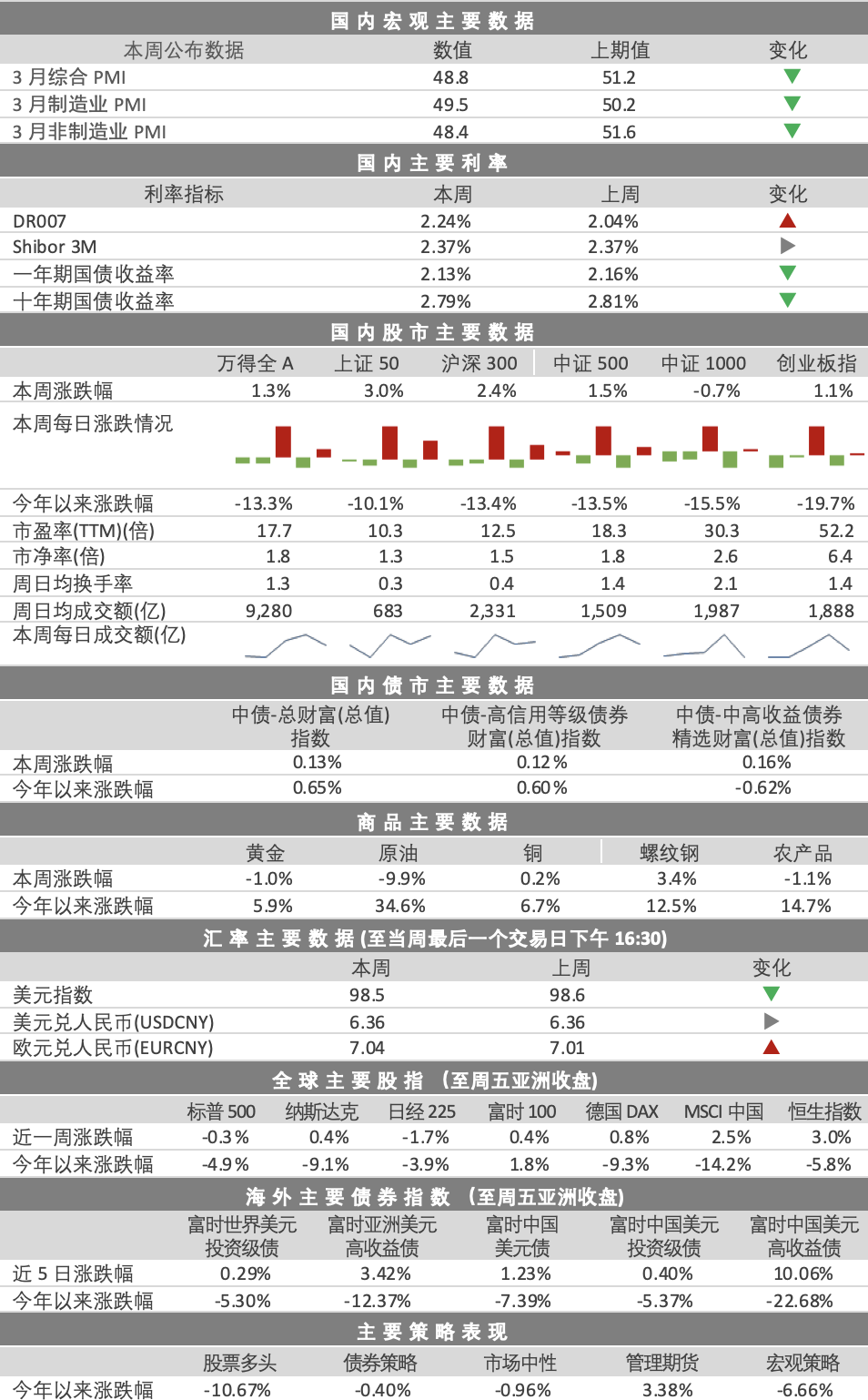

本周市场止跌回涨。本周,A股市场缩量上涨,万得全A指数上涨1.3%,幅度与上周跌幅接近。其余股指除中证1000外也悉数上涨,其中上证50、沪深300领涨。市场活跃度下降,万得全A周日均成交额为9,280亿。风格上,本周大盘价值风格显著占优。

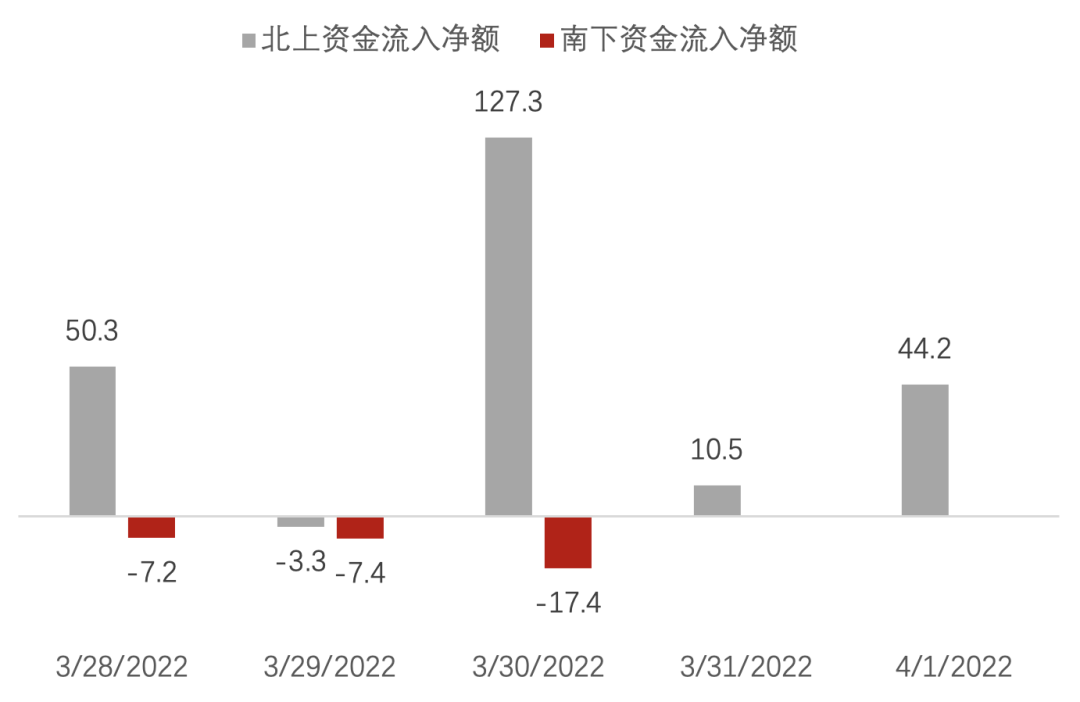

北向和南向交易方面,北向资金在当周总体净买入229亿;南向资金全周共净卖出32亿。A股本周净流入261亿。资金流向较上周的净流出149亿大幅反转。

从外资十大成交活跃股来看,外资净买入规模前三名分别为宁德时代、贵州茅台、东方财富,净卖出规模前三名的个股是爱尔眼科、顺丰控股、招商银行;行业偏好上,从Wind一级行业来看,本周外资主要增持了信息技术、工业、日常消费,减持了医疗保健。

图:陆港通交易情况(亿元,RMB)

数据来源:Wind,诺亚研究

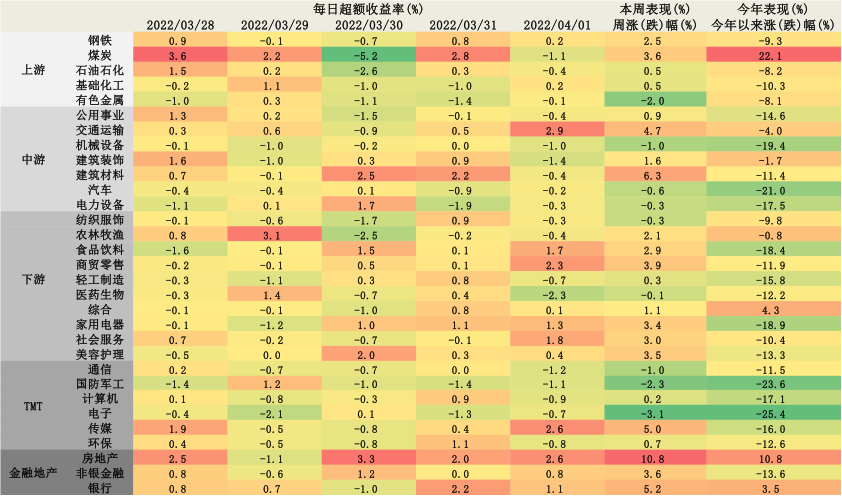

数据来源:Wind,诺亚研究行业层面,本周板块都开始反弹,其中,金融地产板块的上涨幅度最大,TMT板块幅度较小。细分行业中,金融地产的房地产和银行,中游的建筑材料,以及TMT板块的传媒本周领涨,涨幅超5%。而TMT板块的国防军工、电子,以及上游的有色金属本周领跌,跌幅超2%。从行业的超额收益看,本周中游的交通运输、金融地产的房地产、银行、非银金融获得了4个交易日的超额收益。

图:本周行业超额收益热力图

数据来源:Wind,诺亚研究

数据来源:Wind,诺亚研究公开市场操作方面,本周央行净投放4200亿人民币,主要为逆回购续作。本周DR007迅速走高,从周初的2.19左右抬升周末的2.24左右,显著高于央行7日逆回购利率2.1,市场上流动性紧张。

本周十年期国债收益率有所下行,从周初的2.80左右,下降至周末的2.78左右。债市仍在窄幅震荡之中。

本周3月PMI公布,统计局公布3月制造业PMI指数为49.5,较上月下降0.7个百分点,财新制造业PMI指数为48.1,环比回落2.3个百分点,录得2020年3月以来最低值,表明制造业景气度受到疫情较严重影响,稳增长政策力度或加大,长期看来,宽松预期仍然存在。

❏ 本周信用风险事件

1. 新凤祥控股集团有限责任公司主体及相关债项信用等级由AA调降为A,评级展望调整为负面。公司下属子公司阳谷祥光铜业有限公司存在7条未清偿到期债务,显著加大公司后续融资压力,对公司整体信用水平产生严重不利影响。

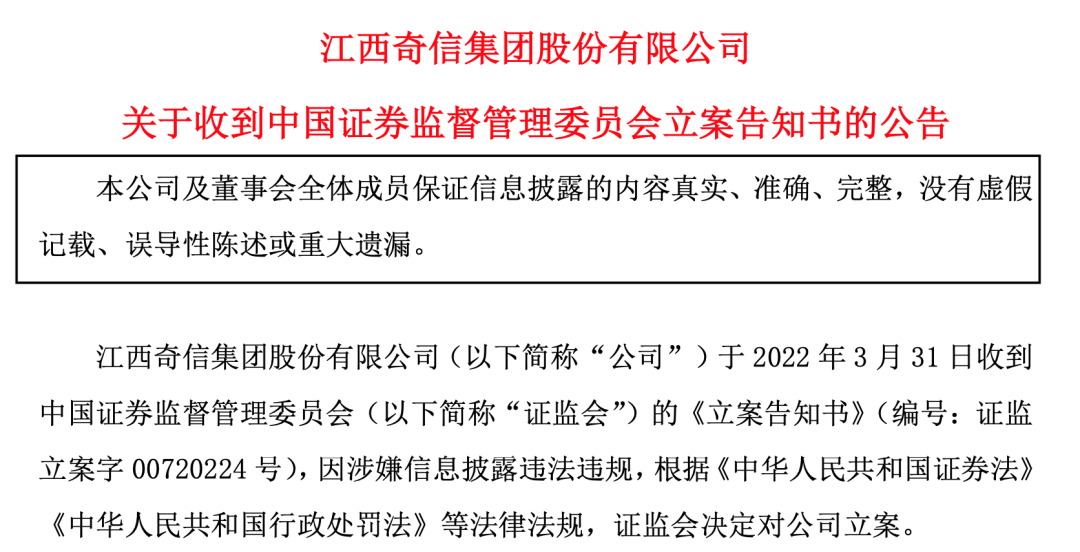

2. 江西奇信集团股份有限公司主体评级由A+调降为A-。

3. 新力地产集团有限公司旗下非公开发行公司债券“21新力01”展期,违约金额0.18亿元。

4. 安庆经济技术开发区建设投资集团有限公司旗下地方企业债“21安经开债”、“21安经01”债项信用等级由AA+调降为AA。

图:本周商品数据

数据来源:Wind,诺亚研究

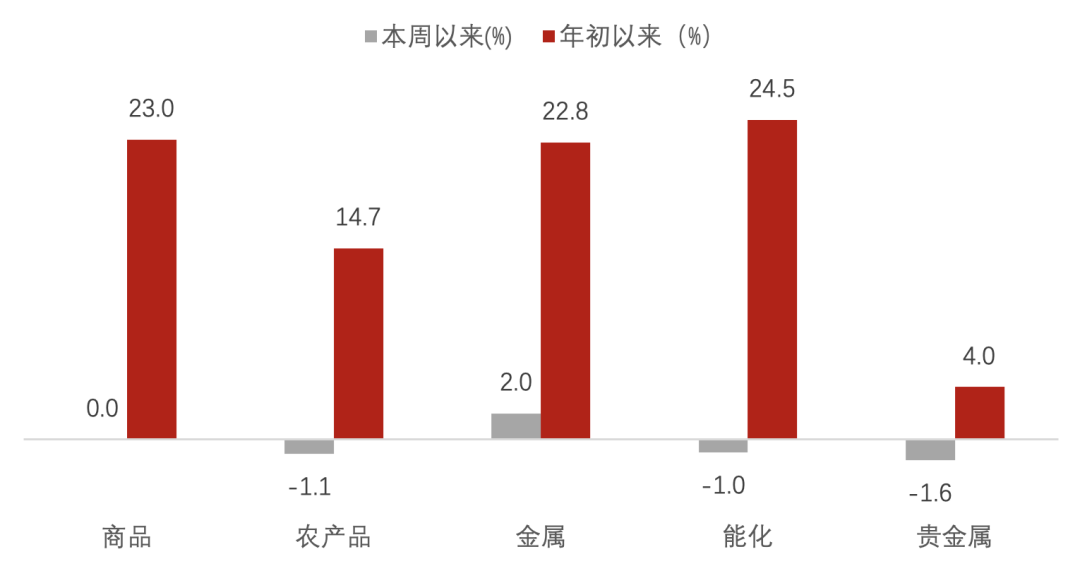

数据来源:Wind,诺亚研究本周商品市场较上周情绪冷却,先前猛涨的品种本周回撤较多,品种涨跌不一。其中金属领涨,涨幅达2.0%。贵金属领跌,跌幅达1.6%。当前供应链问题继续困扰全球商品市场,一方面,俄乌局势依旧充满不确定性,供应链问题久拖未决;另一方面,国内疫情大面积复发,多地收紧防疫措施,交通运输受到管制,导致短时间内供需双弱。

分品种来看,本周铁矿石、焦炭、硅铁领涨,涨幅分别达11.9%、8.4%、7.2%;原油、沪镍、豆二领跌,跌幅分别达21.6%、17.1%、13.4%。

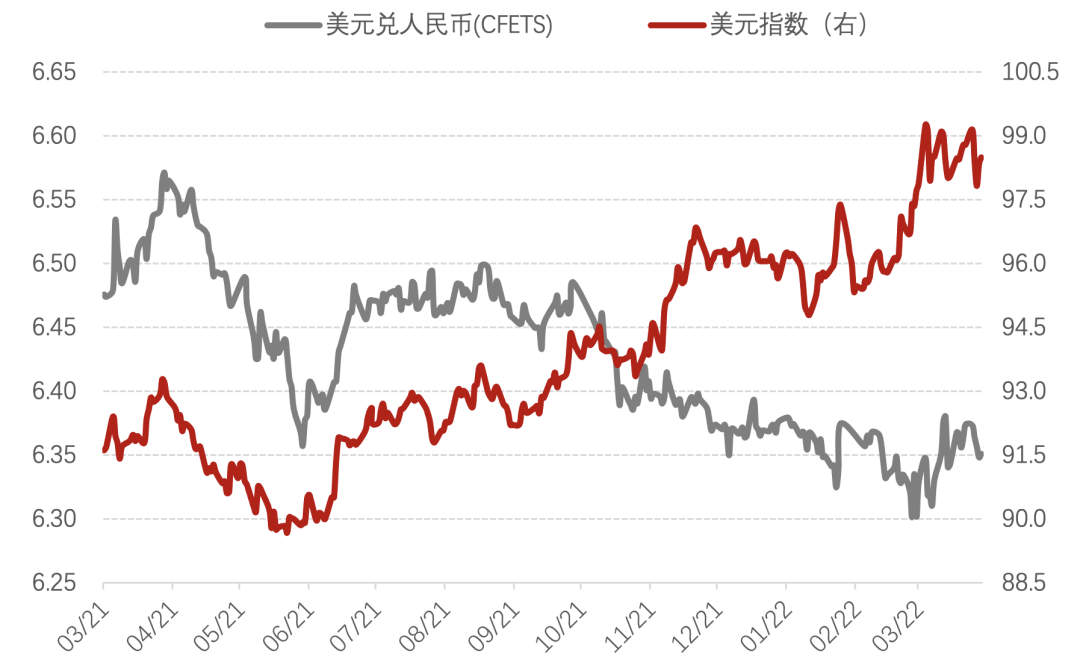

本周公布的美国就业、PMI数据和其余主要国家经济数据基本符合市场预期,因此本周外汇市场变化不大,美元指数下跌0.1来到98.5,美元兑人民币汇率收于6.36,与上周持平。而在能源供给瓶颈、经济预期悲观的情形下下,欧元继续小幅贬值。

图:美元与人民币走势

数据来源:同花顺,诺亚研究

数据来源:同花顺,诺亚研究免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究工作坊”或“诺亚配置策略部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。