最近,市场又在对三年期产品反思了。

这主要源于大批顶流基金经理的三年期产品,表现并不如愿。

如坤坤的易方达优质企业三年,20年6月成立,但成立至今涨幅仅0.94%。

有客户直言,真不该买三年期,21年跑都跑不出来,又回去了。

还有客户吐槽,我已经做好了明年到期亏损的心理准备。

但我想说,亏钱的锅三年期不背。

持有时间越长

正收益概率越高

我们都听过,基金持有时间越长,则实现正收益的概率越高。

《漫步华尔街》的作者伯顿·马尔基尔,统计了1950年到2013年,投资普通股的年收益范围:

如果只持有1年,收益率可能超过52%,但亏损率也可能达到37%。

很显然,在任何一年中都不能保证可以获得相当好的收益率。

但是把投资周期拉长到3-5年,年化收益波动范围缩小为-2.36%到23.92%之间,亏损的概率极低。

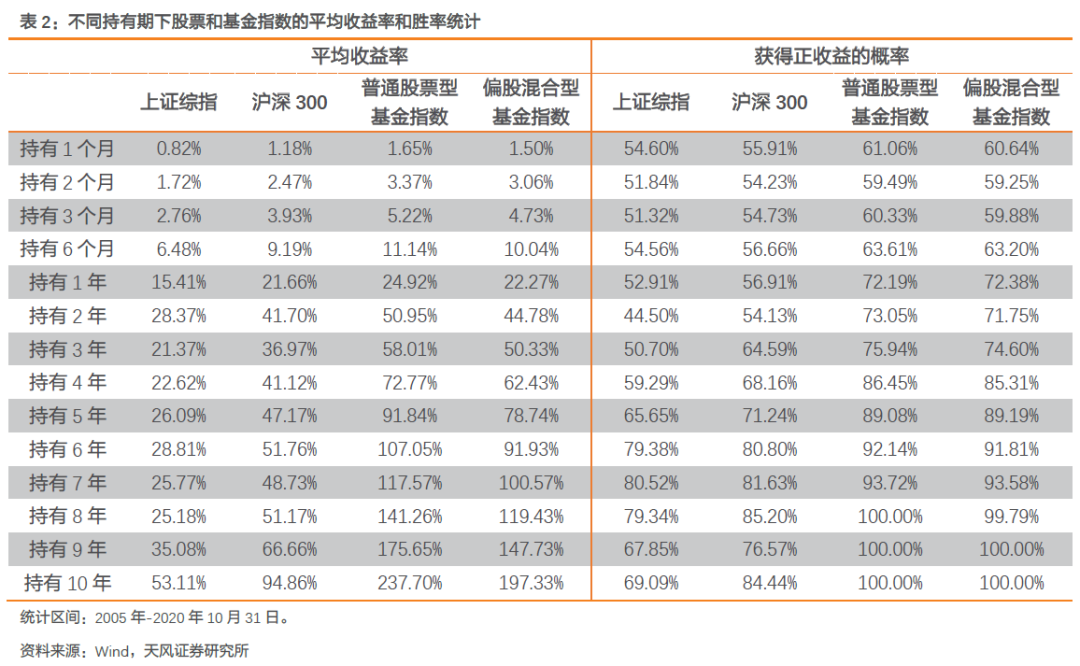

天风证券统计了2005年以来在任意时点开始持有股票和基金指数的收益率,并统计了不同持有期的平均收益率和获得正收益的概率。

数据证明,不同持有期内,基金指数获得了稳定的正收益,且随着持有期的延长,获得正收益的值和概率也都是在逐步提升的,远高于股票指数。

当持有周期超过8年,几乎百分之百可以获得较高的正收益。

国内率先推出3年期基金的原东证资管董事长、现睿远基金总经理陈光明也分享过更直观的数据:

东方红有一支30亿的封闭式基金,其盈利的绝对金额、超过了一支100亿的开放式基金。

因为100亿那支基金,一直有投资者退出,赚了10%卖掉了,赚了20%卖掉了,极少的人能赚到几倍。

还有一个例子,陈光明自己管理的一支基金,在他离开的时候,赚了9倍,但是规模没有增长,这意味着什么?

这说明有很多投资者,大部分是挣了一点就走了,特别是在1倍以内就赎回了,留下来的是极少数。

因为有封闭期,相当于替投资人锁住了所有收益。

所以,无须质疑三年封闭期的设计初衷和实际效果。

我们的关注焦点不应放在基金是否设置了封闭期,而是基金经理是否优秀。

不同基金经理之间的收益差异,不只有10%,30%不多,50%也不夸张。

所以,当我们思考封闭流动性是否是风险时,选错基金可能是更大的风险。

半途走人的风险

当然,3年期产品也不是完美的,最大的风险在于基金经理的中途离职。

持有农银海棠三年定开的基民可能最有发言权。

农银海棠三年定开成立于2019年4月16日,3年封闭期还没过,就换了2任基金经理。

第一任基金经理付娟,管理了1年又1个月,然后跳槽到了申万菱信基金,目前担任权益投资总监。

第二任基金经理赵诣,管了1年又9个月,最近刚刚离职。

第三任基金经理谷超,担任基金经理不足1年,公开信息较少。

但买了农银海棠三年定开的基民又是幸运的。

两任基金经理都交出了不错的答卷,付娟任内涨幅44.75%,赵诣任内涨幅131.33%。

该基金成立至今涨幅242.27%,可能是不少人买进的第一只涨幅翻了2倍的基金。

在防范基金经理中途离职上,我有个参考建议:

1、选择整体投研实力强劲的基金公司,即便基金经理离职了,也会有强有力的基金经理接手。

2、选择基金经理大比例跟投的基金公司,如赵枫发行睿远均衡价值三年跟投了3000万。

另外,监管不知道对此有没有第三种解决方案。

近两年开放封闭之争

留待时间证明

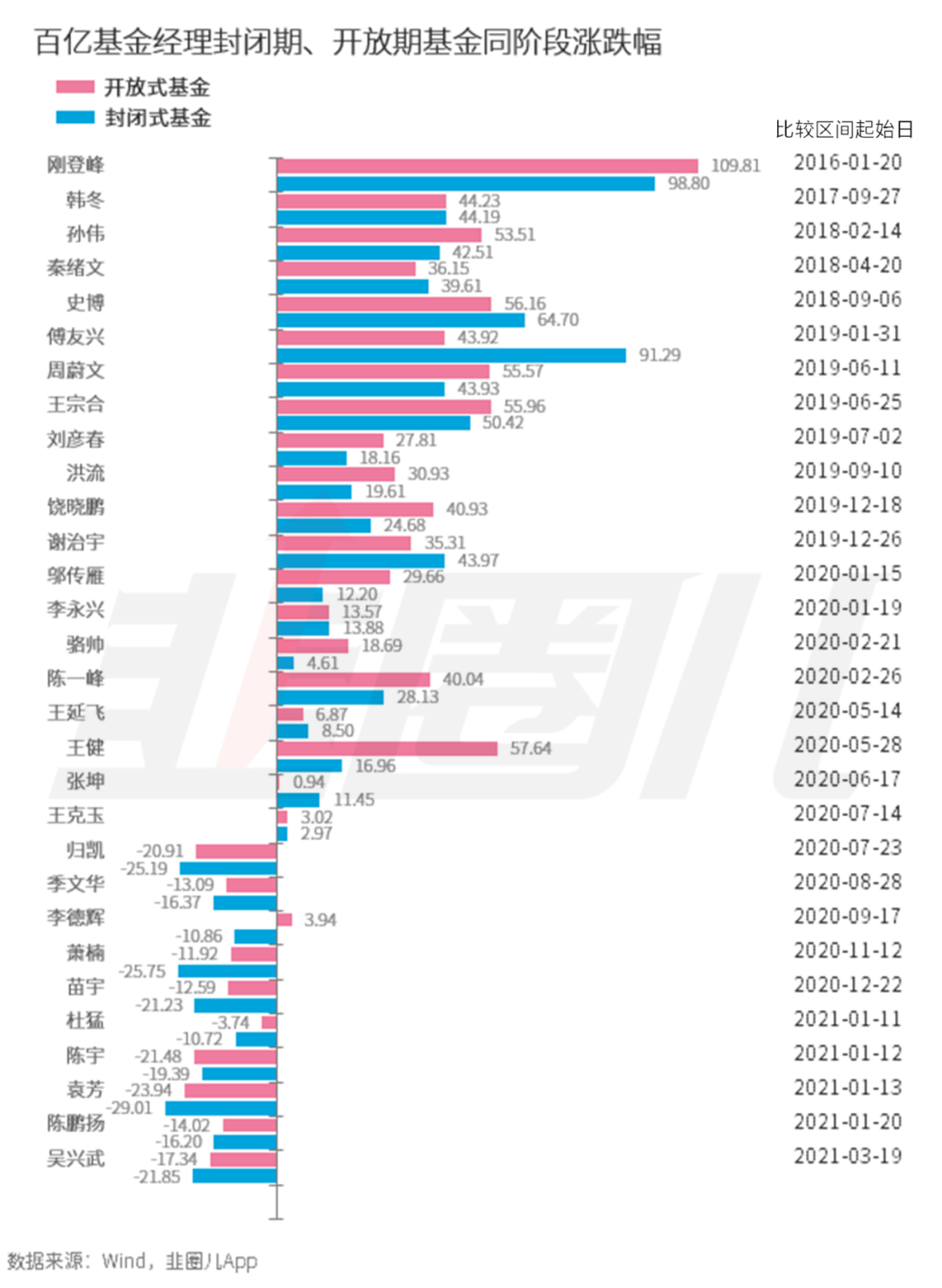

近两年,百亿基金经理发了不少封闭期产品,但与他们自己的开放式基金相比并无绝对优势。

在管理满一年的百亿基金经理中,大部分封闭基金甚至跑输了开放基金。

这背后的原因可能有二:

1、大部分基金经理的封闭基金成立时间晚于开放基金,如果策略相近,再加上规模的限制,持仓与开放基金趋同,客观上会推动开放基金的净值上涨;

2、大部分封闭基金不满3年,且目前处于熊市,基金经理基于更长期的维度,可能更侧重于逆向和坚守,造成回撤偏大。

产品业绩差异正是最近大家讨论比较多的问题,尤其是在近因效应之下,买了封闭期产品的基民,心里更是不好受。

现在来说,这批基金发在19/20年的相对高位,确实还需要让时间来验证。

基金不赚钱

不在于持有期

三年期产品在锁定基金收益上,做得比开放基金更好,但肯定不适合所有人。

大部分人买基金不赚钱,还是在于管不住手,且不相信时间的复利效应。

这2年谈长期主义的高瓴资本表现一般,谈时间的玫瑰的但斌也大幅减仓了,价值投资已经变成了亏损的遮羞布。

可这2年业绩不错的丘栋荣、林英睿和姜诚,他们一样谈价值投资,一样谈时间的复利效应。

去年跑赢标普500的巴菲特,更是价值投资的祖师爷。

做价值投资都会有不被理解的时候。

丘栋荣在19、20年压力也很大,但他的动作并没有变形,一直坚持PB-ROE的低估值投资策略,终于在2021年迎来了春天。

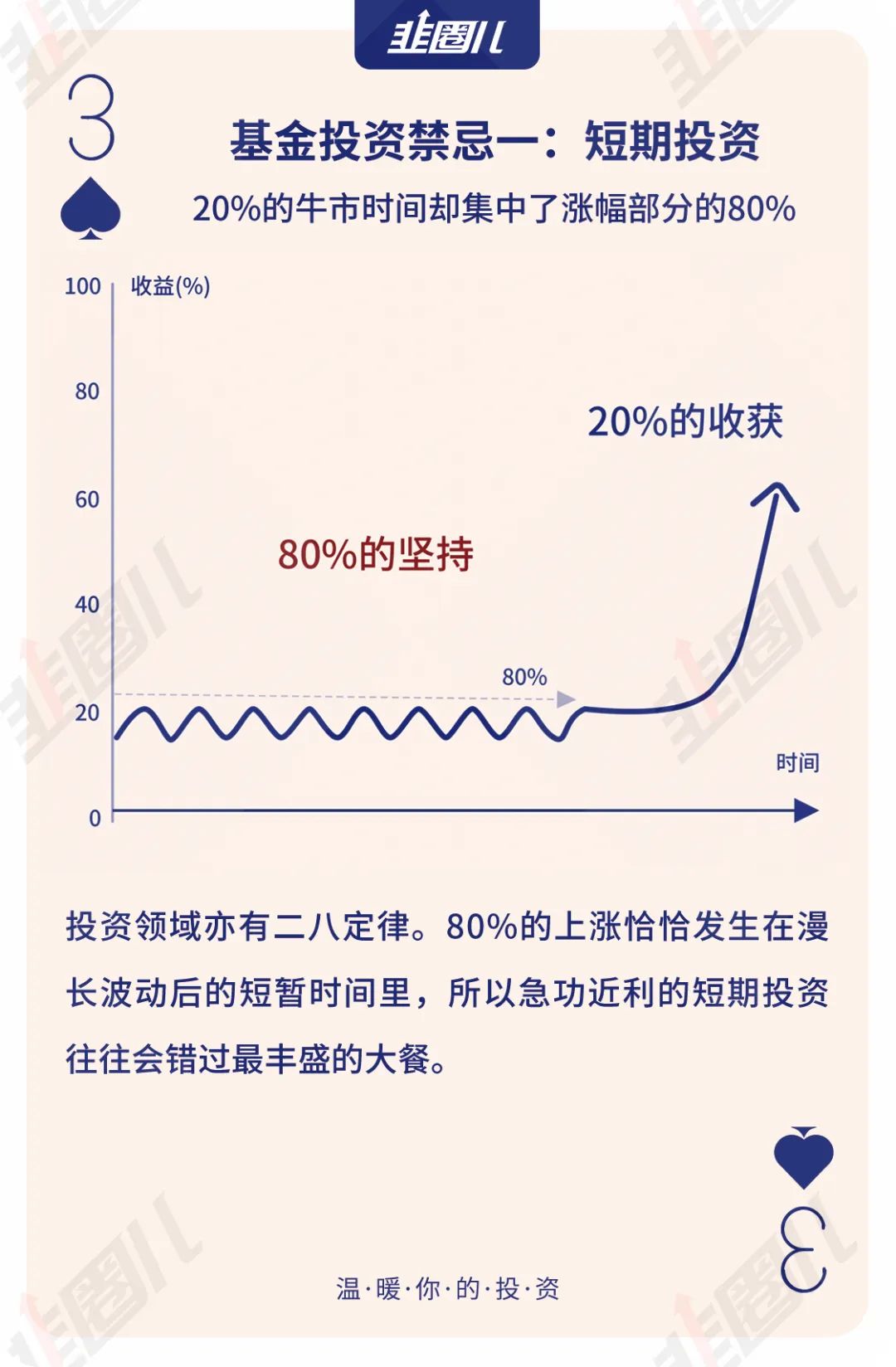

市场80%的时间都是无效的,只有20%的时间在上涨。

没有耐心和延迟满足感的人,我觉得不仅买基金赚不了钱,在哪都享受不到复利的红利吧。

风险提示:文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。