在不懂【创新药】的时候,我经常看到“某特效药购买一疗程(12月)之后终身赠药”的广告,作为价值投资者望京博格,就喜欢看到便宜,特效这种词汇。

直到有一次直播,有幸跟某著名肿瘤医院的一线医生连麦,让我第一次对【创新药】有了初步认知。在过去,人们听到肿瘤两个字就闻风色变,中晚期的肿瘤疾病也确实是很难治愈的疾病。

随着科技的进步,诞生了很多抗肿瘤创新药,这些创新药虽不能完全根治绝症,但是可以延长寿命。例如,一个患者最初服用创新药A,效果显著。但是随着时间的推移,患者对于A药就会产生抗药性,需要换创新药B……这个结果就是,只要可用的创新药越多,患者就可以活得更久。所以关于肿瘤的故事,以及这几年爆发的新冠疫情都在不断地证明:

人类对于创新药的渴望与需求巨大!

如何加速创新药的研制与生产,就不得不提到一个词汇——CXO。

CXO俗称医药外包,夹在“CXO”中间的这个“X”,其实是一类环节的总称,主要细分为CRO、CMO/CDMO、CSO三个环节,分别对应服务于医药行业的研发、生产、销售三大环节,可简单理解为研发外包、生产外包、销售外包。

CXO产业起源于20世纪70年代的美国,早期以普通研究机构为主要形式,规模较小,只能为药企提供有限的药物分析服务。

20世纪80年代,随着美国药监局FDA对药品管理法规的不断完善,药物研发流程逐渐复杂,越来越多的药企开始将部分工作外包给CXO公司完成,产业开始进入成长期。

20世纪90年代,大型跨国药企研发投入增长与研发回报率的降低,催生了更多外包需求。欧美CXO产业开始蓬勃发展。二十一世纪之后,凭借强大的创新药市场与我们中国人才工程师红利(就是知识水平,学历,文化程度不断提高引起的一系列人口质量产业发展),中国的CXO企业也开始蓬勃发展。

在指数投资上,中证指数公司有个中证医药研发服务主题指数,简称CXO。

这个指数是在沪深两市中选取不超过50家为制药企业提供药物研究、开发和生产等服务的上市公司证券作为样本,以反映医药研发服务行业上市公司证券的整体表现。CXO指数前五大成份股药明康德、泰格医药、凯莱英、康龙化成、博腾股份,合计占比55%左右。

接下来,望京博格就结合这个指数走势,跟大家聊聊CXO行业最近几年的投资:

第一阶段:2019年初-2021年8月上涨360%

随着时代发展,人类对于美好生活的向往越来越强烈,而身体健康是享受生活的基本保障。所以整个市场,或者说是人类本身对于创新药的需求越来越大。

但问题是,过去创新药从研发、临床试验、生成、上市,这整个一系列过程通常是由一个医药巨头完成的,这导致创新药研成效率极低,同时给予研发人员的激励也不到位。

如何提高创新药研发效率?

按理说最有效的方法就是分工合作。MAH制度(也叫药品上市许可人制度,指将上市许可与生产许可分离的管理模式)的核心让医药市场各要素灵活流动,对医药研发外包(CXO)的影响尤为显著。MAH制度使得医药研发人才创业,风险资本投资创新医药企业,专门为医药提供外部服务的CXO公司崛起。

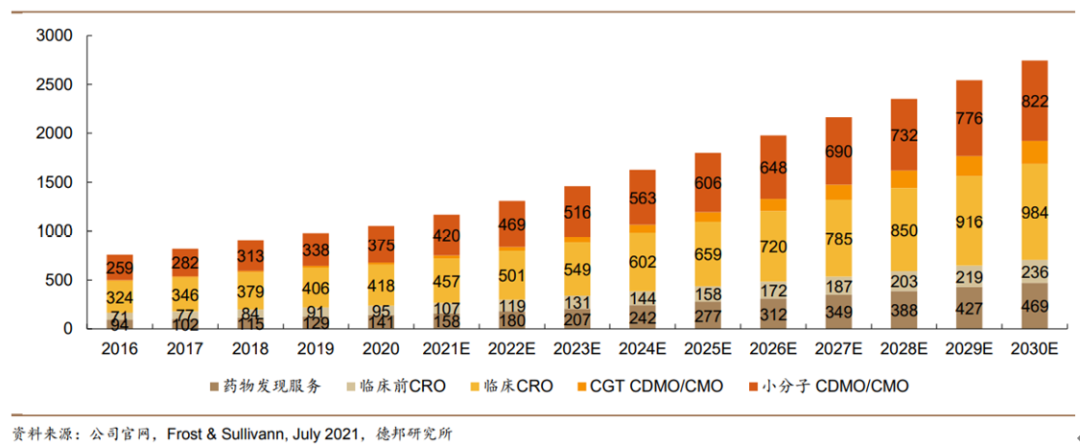

CXO具体还分为医药发现服务、临床前期研究服务(CRO)、临床期间的研究服务(CRO)、大分子研究生产服务(CDMO、CMO)、小分子(CDMO、CMO)。根据研报数据,全球CXO市场规模已经超越1000亿美元,预计未来还将保持高速增长。

CXO指数上涨360%的主要原因:

(1)医药集采。近年来的仿制药的一致性评价,配合集采等政策正逐步实现医保控费,腾笼换鸟的目的,国内医药企业开始将创新药研发放在头等位置,另外,中国CXO企业主要客户为海外医药公司,CXO企业其实基本没有受到集采影响;

(2)工程师红利。CXO在整个医药创新领域属于人力密集模式,人口红利与工程师红利,高素质低成本的人员是我们中国CXO产业发展的独特驱动力。除此之外,过去20年的留学人员归国创业潮也为中国CXO行业注入更多活力,一方面助力CXO企业蓬勃发展,另一方面也使得企业管理体系与技术平台自建立便具有广阔的国际化视野。

(3)资本加持。医药基金集中持仓CXO上市公司,从2019年初期医药类基金净值上涨较高,投资者申购起来也很积极,同时传统医药企业受到集采影响,基金基金开始集中持仓CXO上市公司,结果是短短两年半年时间里面CXO指数涨幅高达360%。

第二阶段:2021年8月-2022年2月回调-40%

CXO指数在2021年8月到2022年2月短短半年之内回调了40%,这样的跌幅让很多医药投资者茫然又痛苦,甚至对于医药投资产生了怀疑,毕竟说好的医药是长期非周期赛道呢!

关于这次回调,望京博格认为主要原因为:

(1)CXO的估值确实触及天花板。在过去短短两年半时间CXO指数涨幅360%,差不多四倍的涨幅!在2021年8月整个CXO指数市盈率估值接近100倍,让很多投资者开始逐步兑现盈利;其他没有尚未投资CXO板块的投资者,看着接近百倍的市盈率也只能望而却步,这个时候仅是大家觉得估值贵,但是CXO行业逻辑没有改变,所以有不少人还在等它还能更贵!因此刚开始仅是缓慢的回调;

(2)面临政策压力行业逻辑的改变,2021年下半年,开始传闻美国政府或将打压中国生物医药企业,市场开始担心CXO企业的投资逻辑将发生改变,因为国内CXO龙头企业的主要客户大多为海外医药公司。

接着2月7日,美国将33家中国实体列入商务部的“未经核实名单”。中国CXO龙头企业赫然在列,这是我国生物科技类企业首次进入该名单,导致CXO上市公司股价加速回调。

第三阶段:2022年2月至今触底回升25%

CXO指数在2022年2月份触底之后,到2022年3月底已经触底反弹了25%左右,关于这次触底反弹,望京博格认为主要原因为:

(1)估值触及海外订单继续,2022年2月的时候CXO市盈率估值仅为53倍,差不多是之前高点市盈率100倍的一半,作为处于高速成长阶段的生物企业这样的估值非常具有吸引力。

另外,市场担心CXO企业海外订单会受到美国政策影响,但是最近由于全球疫情形式严酷,各国对于新冠疫苗与特效药需求极大,中国CXO企业在生成小分子、大分子生物制药面具有技术优势,国内CXO龙头企业凯莱英与博腾股份最近先后获得国制药公司PfizerInc.(简称“辉瑞”)的采购订单且金额巨大,据说这些订单跟辉瑞的新冠口服药Paxlovid相关。

(2)CXO企业业绩增速强劲,2022年3月份是上市公司披露2021年年报时间。我们看看几大cxo龙头的业绩:

药明康德2021年实现营收入 229.0 亿元,同比增长38.5%;归母净利润 50.1 亿元,同比增长 72.2%;扣非净利润 40.6 亿元,同比增长 70.4%;

泰格医药发布2021年公司实现营业收入52.14亿元,同比增长63.32%;实现归母净利润28.74亿元,同比增长64.26%;实现扣非归母净利润12.32亿元,同比增长73.90%;

康龙化成发布2021年公司实现营业收入74.4亿元,同比增长45%;实现归母净利润16.6亿元,同比增长41.7%;实现扣非归母净利润13.4亿元,同比增长67.5%;

主要CXO企业扣非盈利增速依然保持70%左右的盈利增速。即便最近一年CXO指数波动巨大,但是自2019年以来CXO指数涨幅仍有260%左右,根据最新财报数据,CXO企业仍旧保持高速增长。另外,知名的医药基金经理葛兰、赵蓓、郑磊的基金根据2021年年报数据依旧重仓持有CXO企业,例如药明康德、泰格医药、凯莱英、康龙化成、博腾股份等等。

自古以来,隐藏在人类基因中最核心的需求,都是生理需求和安全需求。创新药,其实就在解决人类的生命之“难”。

所以,关于CXO企业的未来,其实还是文章开头那句话:人类对于创新药的渴望与需求巨大!创新也是一个行业赖以长久生存与发展的灵魂。目前医药行业正处于快速发展中,创新药内部错综复杂,同时国际局势多变。

我们不得不老生常谈地再次重复和感叹,投资最佳模式就是在便宜的时候买入然后长期持有,想要获得长期的收益必然要经历短期的波动。

![[房企年报]时代中国:销售均价创新高 债务总额、融资成本双降](https://n.sinaimg.cn/finance/transform/16/w550h266/20220331/700e-567a015d3ad874e60f0d77446d0e85bf.png)