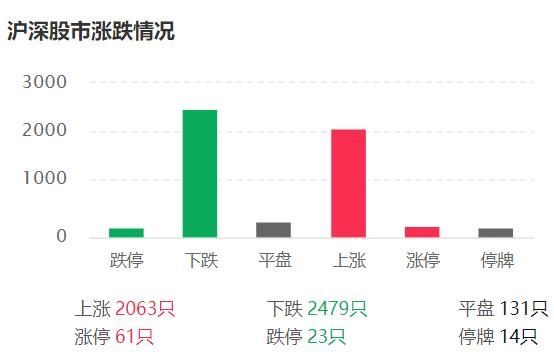

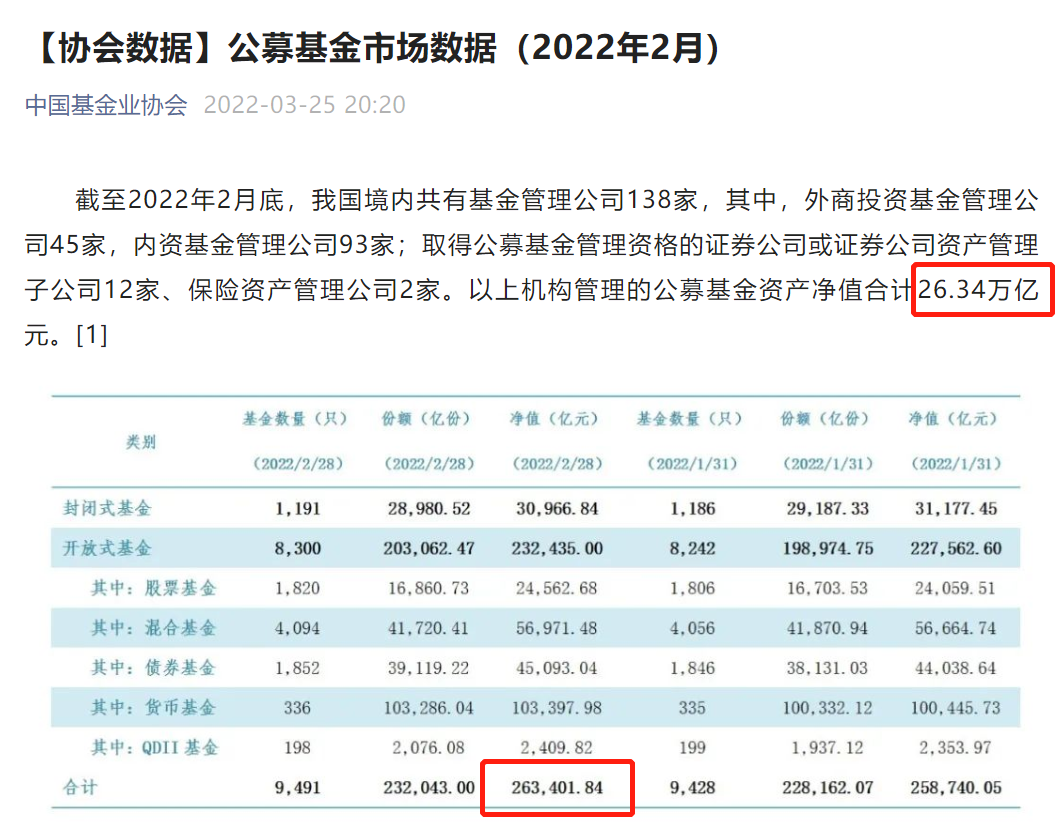

上周五,中国证券基金业协会公布数据:截至2022年2月底,公募行业资产净值合计突破26.34万亿,比上月又增加了4661.79亿,创出了新高。

不过其实最近,值得关注的是“追星式”买基金开始退潮。

我个人认为:“追星式”买基金退潮反倒是件好事。

基金不同于其他,基金可以赚钱,也可能亏钱,这也是为什么全行业从上到下都很强调投资者教育与投资者保护。

“追星式买基金”把基金经理当明星,很容易在基金业绩好的时候,“神化”基金经理,把基金经理吹上天,同样,也会在基金业绩差的时候,“污名化”基金经理,亏钱时候骂基金经理。

吹上天和踩下地的时候,基金经理的水平变了吗?涨的时候基金经理水平就变高,跌的时候,投资水平就不行了?那今天大涨,明天大跌,怎样说?

其实变得是整体走势。

我举三个例子大家就明白了。

第一个典型代表的是诺安基金的蔡嵩松。

之前半导体行业很火的时候,诺安基金的蔡嵩松当时因为重仓芯片半导体行业,基金走势不错,叠加照片很帅(我没见过真人),一下出圈了。

芯片涨的时候,投资者赚钱了,高兴了,把蔡嵩松称之为“蔡经理”,甚至“蔡皇”,反过来,芯片跌的时候,蔡嵩松就被投资者称为“菜狗”。

更有甚者,“菜狗”“菜狗”的叫,甚至带火了一个玩偶。说真的,受此影响,慢慢我也开始觉得这个玩偶挺可爱的。

那你说在蔡经理、“菜狗”之间变换的时候,蔡嵩松的投资能力有变化吗?我认为是没有变化,变化的是芯片半导体行业的走势。

接着说第二个案例。

20年年底,21年年初的时候火的白酒等股票,是易方达的张坤、景顺长城的刘彦春为首的白酒“四大天王”,外加招商中证白酒指数基金的侯昊。

这其中代表人物张坤被称为“ikun”,“坤坤”,甚至还有了全球粉丝团,但是白酒估值高,面对调整,跌下来的时候,张坤就成了粉丝们口中的“秃坤”。

那么“ikun”和“秃坤”之间变换的时候,张坤的投资能力有变化吗?我认为是没有变化,变化的白酒等几个优质股票的走势。

再回到当下,中欧基金的葛兰。

之前医药行情表现好的时候,中欧葛兰,工银瑞信赵蓓等医药基金经理因为重仓CRO、创新药等等细分医药子行业,业绩表现突出,葛兰被持有人爱称为“兰兰”,赵蓓被称为“蓓蓓”。

然后这一年,医药受集采,本身行业估值有调整压力等多方面影响,整体行业走势较差,口碑又翻车了,“兰兰”变成“大妈”,“蓓蓓”也没人喊了。

行业还是那个大医药行业,基金经理还是那个人,看好重仓的还是CRO、创新药等等细分医药子行业,然后一年时间,基金经理投资能力就翻车一样的下滑?

也不是,变的还是医药行业的走势,无非是医药涨了,现在医药跌了。

“追星式”买基金往往就会把基金经理“神化”或是“污名化”:涨的时候吹上天,跌的时候骂入地,“神化”或是“污名化”完全取决于走势,可能相隔一两个交易日,得出不同的结论。

主动型基金经理能做的就是在把握基础性收益(也就是beta,希腊文字母β),通过自己和研究团队的投研,来为投资者获取超额收益(也就是alpha,希腊文字母α)。

无非是全市场选股的基金经理把握的全市场的基础性收益,而芯片、白酒、医药或是其他行业选股的基金经理把握的行业性的基础收益。

主动型基金经理还好,关键是现在被动型的指数基金经理也遇到了口碑忽上忽下的情况,这都是“追星式”买基金的必然结果。

华泰柏瑞基金的光伏ETF李沐阳在直播曾经说:光伏涨的好的时候,投资者叫他“沐阳哥”,光伏跌的时候,投资者直接通过名字的谐音,气的叫他“牧羊犬”。

我当时听了,都笑了。

我跟大家这样说:“基金有风险,投资需谨慎”这十个字。真的,不要去想着买一个“神话”的基金经理或是基金来短期暴富,之前是蔡嵩松,然后张坤,然后这会是葛兰,口碑忽上忽下,那么下一个是谁?

所以我建议:

1、“平常心”投资。

在“闲钱”投资的基础上,做到“平常心”投资。

2、投资上不要盲目追星。

“追星式”买基金必然的结果就是“神化”和“污名化”:涨了把基金经理吹上天,跌了就把基金经理骂个遍,正确认识基金经理作用,基金经理是人不是神。

基础性收益好,自然是你好我好大家好,但是股市本身是波动的,中国股市发展历史更短,波动性更大,谁也不能保证基金只涨不跌。基金经理也只能通过自身与所在团队的研究,来努力为投资者获取超额收益。

![[房企年报]时代中国:销售均价创新高 债务总额、融资成本双降](https://n.sinaimg.cn/finance/transform/16/w550h266/20220331/700e-567a015d3ad874e60f0d77446d0e85bf.png)