市场继续围绕三重“外困”(海外流动性高趋势收紧压制、乌克兰地缘风险和高通胀)和两重内困(宏观经济下行“预期转弱”和市场增量资金不足)以及政策支撑来演绎。

本周市场冲高回落,主要原因是疫情发散后,宏观经济下行压力增大,市场信心不足。政策支持端而言,上周三金稳委会议后稳定市场情绪后,实际的政策接力仍需要一段时间出台,因此在短暂的政策“空窗期”和疫情扰动下,市场向上突破的动能趋弱。

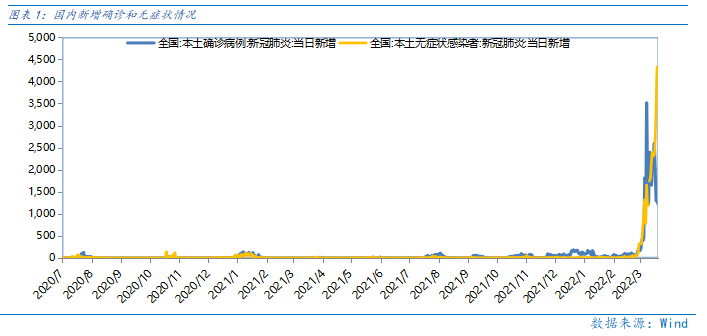

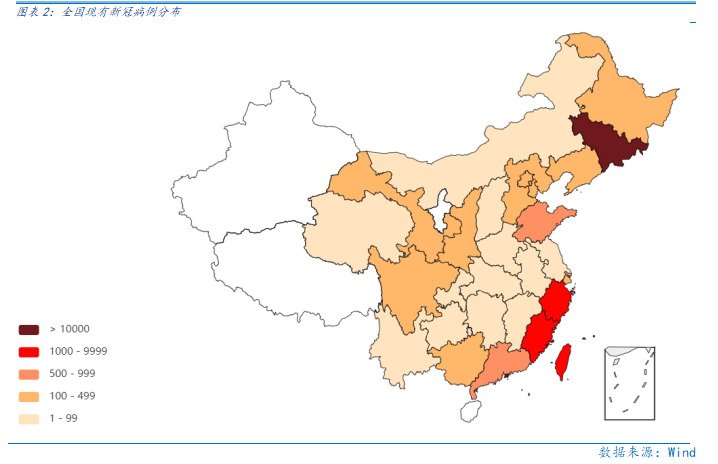

当前国内疫情是自2020年以来,扩散最广泛的一轮,故其对经济的冲击或也较大,短期无论对市场情绪或企业盈利都构成一定负面影响。本轮疫情国内仅4个省份无确诊病例,且部分省份现有确诊病例超1000例,疫情带来的城市封闭等问题对经济冲击较强。

向前看,短期市场或因疫情对冲而承压,结构上部分疫情概念如医药行业或有主题投资的机遇,业绩端如CDMO等企业也因特效药订单有较强的增长预期。而中期则可以底线思维看市场,在5.5%的GDP增速目标下,疫情一旦受控,政策对经济的“托举”力道会更大,届时经济和市场的反弹力度也会较强。

总体上,金稳委会议确认本轮的“政策底”,而市场反弹后,仍要关注三重“外困”的扰动,以及当前“存量资金”的市场流动性结构并未改善和疫情加剧宏观经济“预期转弱”的“内困”,中期则关注政策“托举”力道和一季报及其预告中,部分行业的财报“质量”(同比高增速,环比正增长)使得资金形成“合力”,为市场创造“赚钱效应”,从而促进场外资金加速入场的机遇。

行业配置:均衡配置

高成长主线。近期以新能源车、光伏、风电、CXO等为代表的高成长已经阶段性企稳,在市场风险偏好回升时,或延续震荡修复,且在一季报业绩验证后或有更佳表现。

稳增长主线。与宏观政策“稳增长”基调强相关的央企地产、建筑、建材、银行等或可作为防御和降低组合波动的选择。

通胀主线。俄乌冲突迅速推高油价,通胀压力抑制全球股市表现,短期从对抗波动的角度,或可关注石油石化、煤炭等周期品涨价的投资机会。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

市场继续围绕三重“外困”(海外流动性高趋势收紧压制、乌克兰地缘风险和高通胀)和两重内困(宏观经济下行“预期转弱”和市场增量资金不足)以及政策支撑来演绎。

本周市场冲高回落,主要原因是疫情发散后,宏观经济下行压力增大,市场信心不足。政策支持端而言,上周三金稳委会议后稳定市场情绪后,实际的政策接力仍需要一段时间出台,因此在短暂的政策“空窗期”和疫情扰动下,市场向上突破的动能趋弱。

当前国内疫情是自2020年以来,扩散最广泛的一轮,故其对经济的冲击或也较大,短期无论对市场情绪或企业盈利都构成一定负面影响。本轮疫情国内仅4个省份无确诊病例,且部分省份现有确诊病例超1000例,疫情带来的城市封闭等问题对经济冲击较强。

向前看,短期市场或因疫情对冲而承压,结构上部分疫情概念如医药行业或有主题投资的机遇,业绩端如CDMO等企业也因特效药订单有较强的增长预期。而中期则可以底线思维看市场,在5.5%的GDP增速目标下,疫情一旦受控,政策对经济的“托举”力道会更大,届时经济和市场的反弹力度也会较强。

总体上,金稳委会议确认本轮的“政策底”,而市场反弹后,仍要关注三重“外困”的扰动,以及当前“存量资金”的市场流动性结构并未改善和疫情加剧宏观经济“预期转弱”的“内困”,中期则关注政策“托举”力道和一季报及其预告中,部分行业的财报“质量”(同比高增速,环比正增长)使得资金形成“合力”,为市场创造“赚钱效应”,从而促进场外资金加速入场的机遇。

Part 2

行业配置思路

俄乌冲突持续时间超预期,推升粮食价格上涨预期,对农业相关投资或有一定提振。

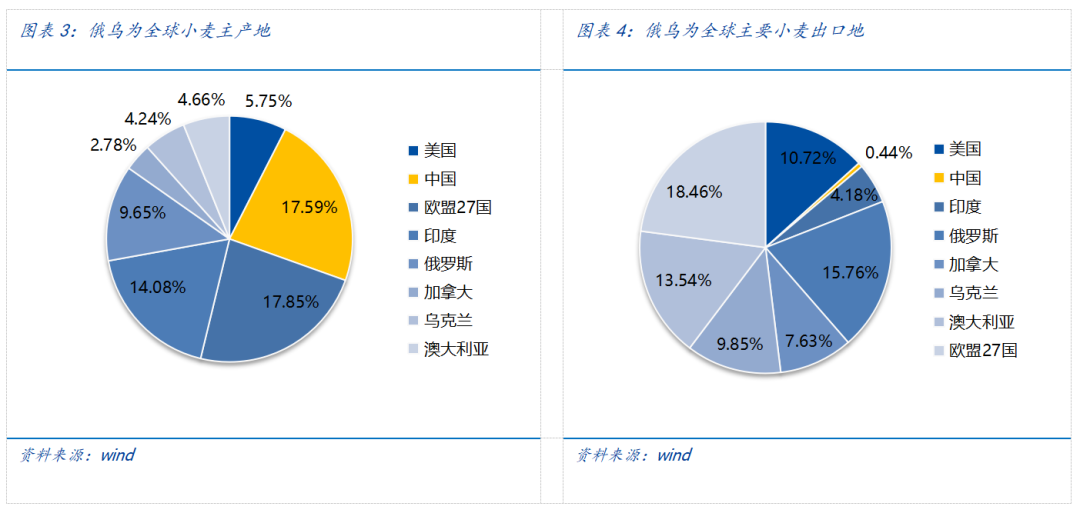

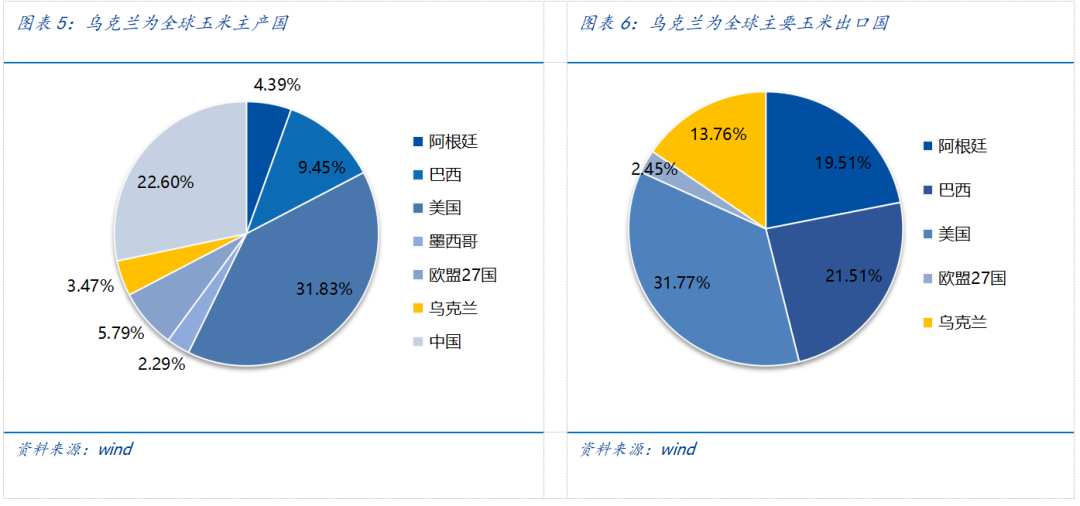

俄罗斯和乌克兰都是重要粮食的主产地和出口,两国冲突或进一步扩大全球粮食供需缺口。以小麦为例,2021年俄罗斯小麦产量约占世界总产量的9.65%,乌克兰约占4.24%,两国合计占比达到13.89%。从出口量来看,2021年俄罗斯小麦出口量约占世界总出口量的15.76%,为仅次于欧盟的世界第二大小麦出口地,乌克兰则约占9.85%,为世界第五大小麦出口地。两国出口占比分别达到各自总产量的42.58%和60.61%。此外,乌克兰还是全球主要的玉米出口国之一,出口量约占世界总量的13.76%。由于两国在全球粮食市场中占据较大的份额,因此本次冲突无疑会令本就趋弱的粮食产量产生“雪上加霜”的风险。4月是重要的农业播种季,若俄乌冲突延续,今年粮食价格上涨或无可避免,因此农业相关行业的通胀受益机遇值得关注。

Part 3

本周市场回顾

(一)市场行情回顾

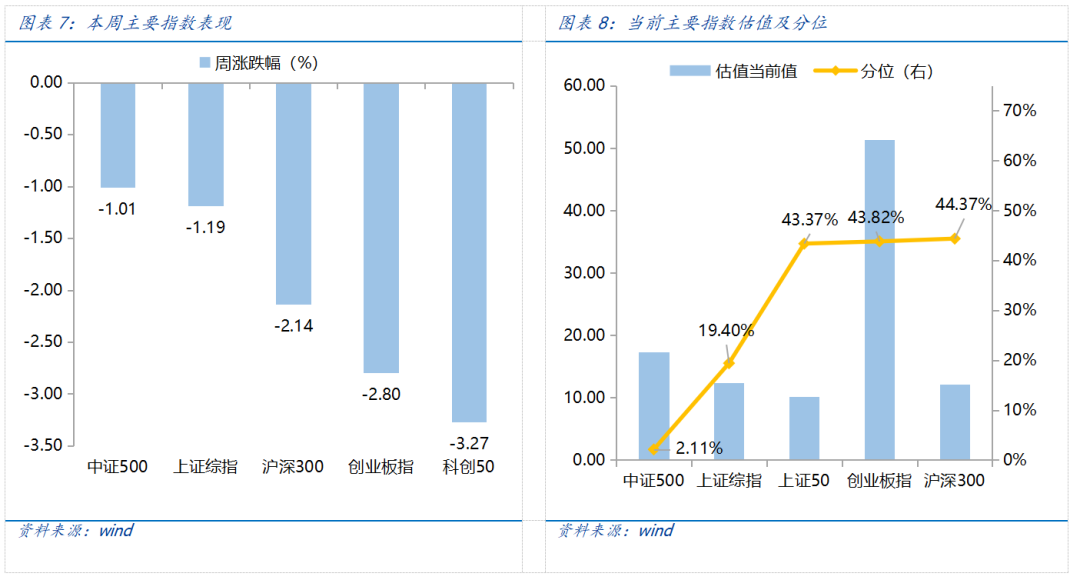

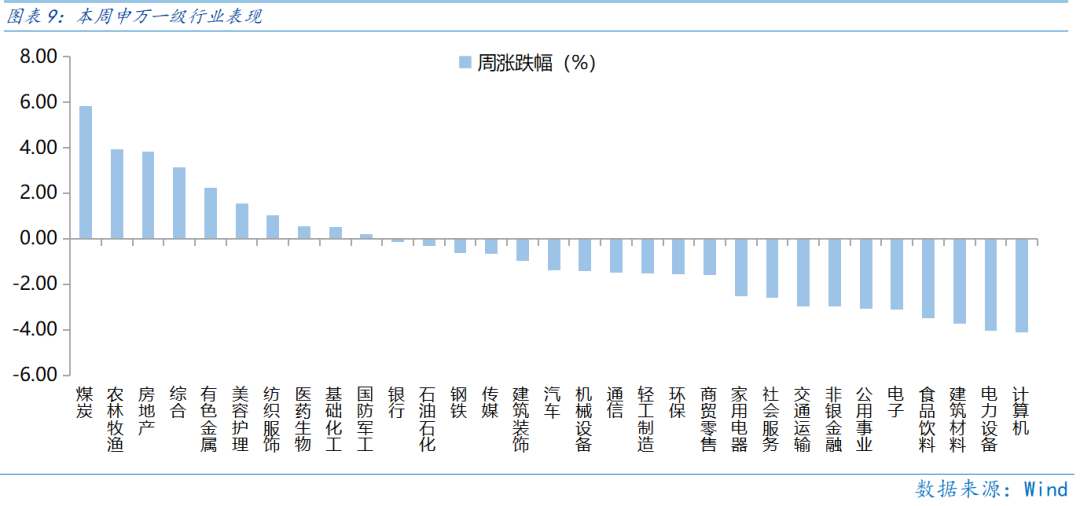

近一周,周期风格占优。上证指数下跌1.19%,创业板指下跌2.8%,沪深300下跌2.14%,中证500下跌1.01%,科创50下跌3.27%。风格上,周期、金融表现相对较好,成长、稳定表现较差。从申万一级行业看,表现相对靠前的是煤炭(5.84%)、农林牧渔(3.93%)、房地产(3.84%)、综合(3.13%)、有色金属(2.26%);表现相对靠后的是计算机(-4.1%)、电力设备(-4.05%)、建筑材料(-3.72%)、食品饮料(-3.47%)、电子(-3.1%)。

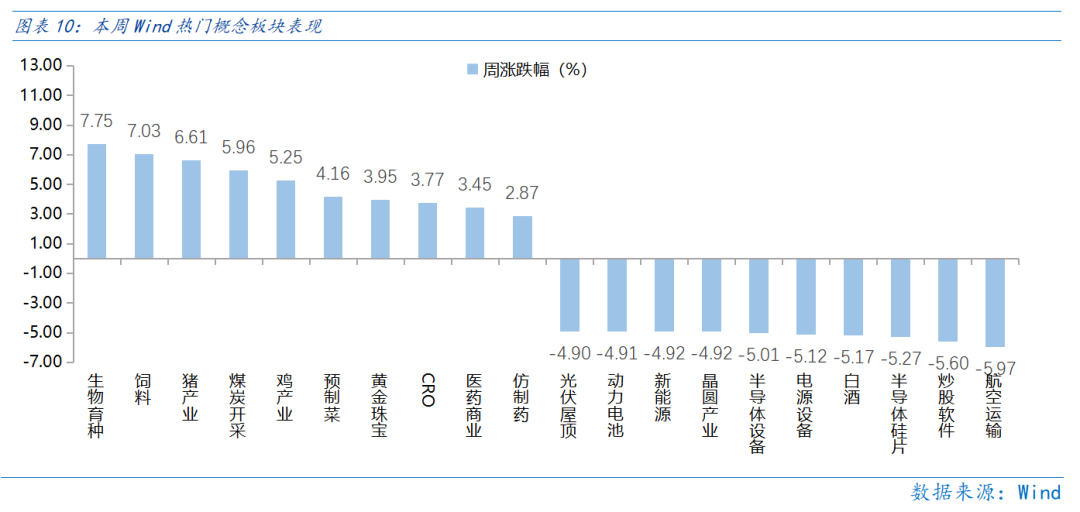

本周俄乌冲突延续,粮价上涨预期强化,农业细分板块涨幅居前;疫情多发影响航空业,叠加空难负面消息,航空运输板块走低。从Wind热门概念板块来看,表现相对靠前的是生物育种(7.75%)、饲料(7.03%)、猪产业(6.61%)、煤炭开采(5.96%)、鸡产业(5.25%);表现相对靠后的是航空运输(-5.97%)、炒股软件(-5.6%)、半导体硅片(-5.27%)、白酒(-5.17%)、电源设备(-5.12%)。粮食缺口隐忧推升粮价预期,国家政策稳产量,国内小麦与玉米基本面支撑,三方面催化下农业细分板块走高。

(二)资金供需情况

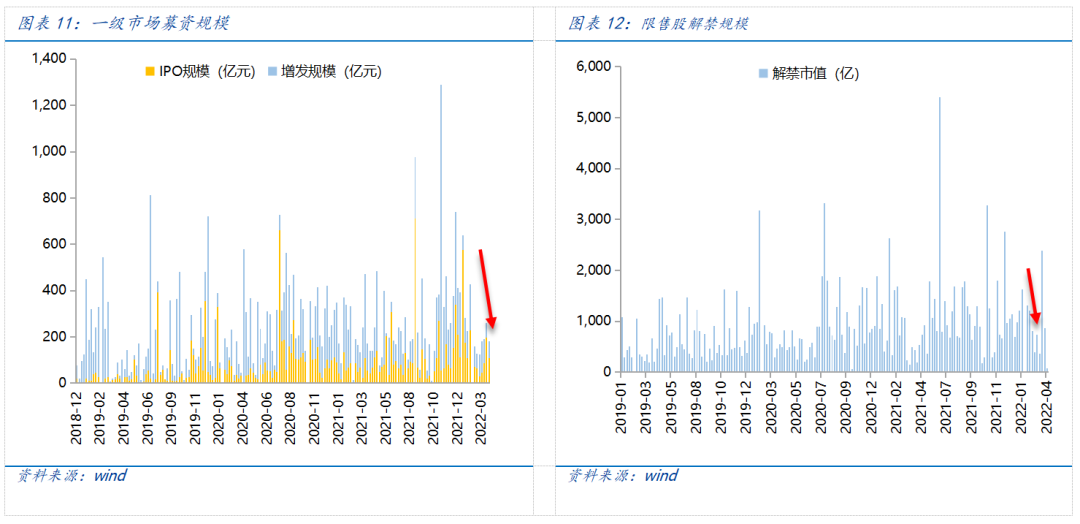

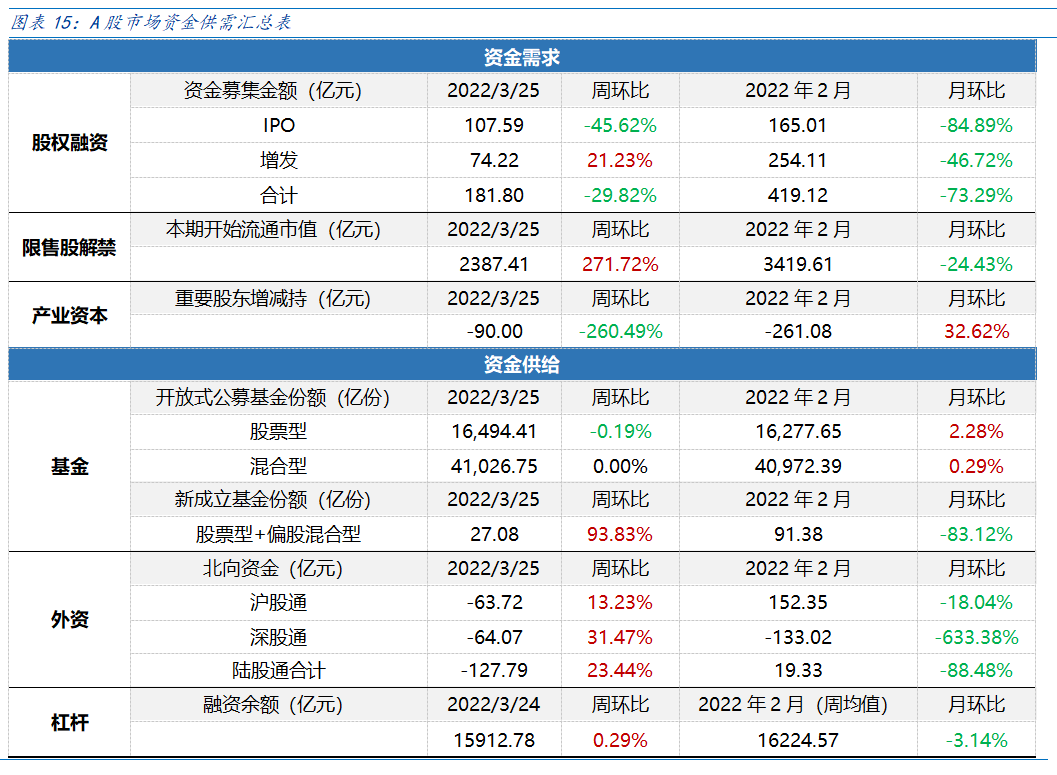

资金需求方面,本周一级市场规模有所下降,限售股解禁压力增大,重要股东减持规模增大。本周一级市场资金募集金额合计181.8亿元,较上周减少29.82%;结构上,IPO募集107.59亿元,周环比减少45.62%;增发募集74.22亿元,周环比增加21.23%。本周限售股解禁规模合计2387.41亿元,周环比增加271.72%,根据目前披露的数据,预计下周解禁规模约865.75亿元,解禁压力将下行。本周重要股东减持90亿元,上周减持25亿元,减持规模大幅增加。

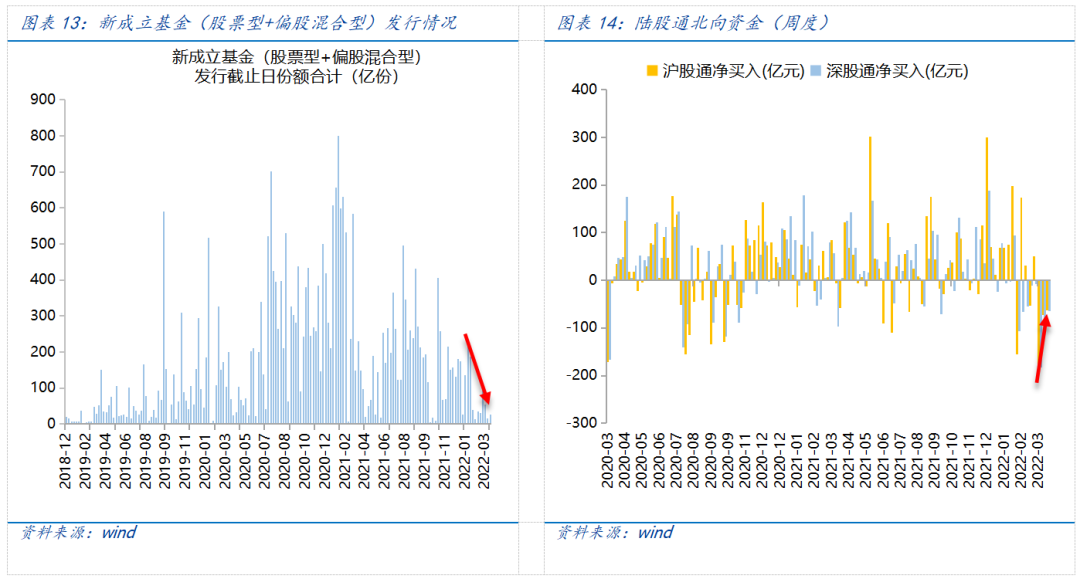

资金供给方面,本周基金发行增加,北向资金仍净流出。本周北向资金净流出127.79亿,较上周减少23.44%,其中沪股通净卖出63.72亿元,深股通净卖出64.07亿元。本周新成立股票型及偏股混合型基金份额合计27.08亿份,环比增加93.83%,显示基金发行有所回暖。本周开放式公募基金份额较稳定,其中股票型份额微减至16494.41亿份,混合型份额几乎保持不变为41026.75亿份。

Part 4

下周宏观事件关注?