近年来,债券市场信用分层导致结构性“资产荒”的出现,优质信用债发行主体利差大幅度压缩,投资人迫切需要绝对收益率较高、安全性较好的信用品种来满足自身的投资诉求。在这个背景下,以商业银行永续债和二级资本债为代表的银行资本补充工具成为固定收益投资的热门品类之一。

什么是商业银行资本补充工具?

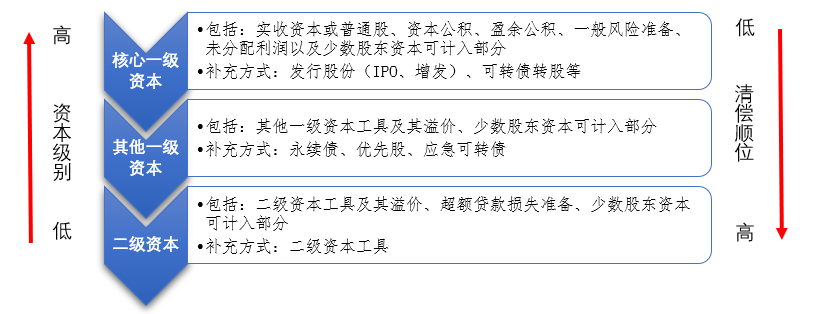

2008年金融危机后,我国对照第三版巴塞尔协议标准,制定了《商业银行资本管理办法(试行)》(2013年起实施,以下简称“资本管理办法”)。《资本管理办法》将商业银行总资本分为核心一级资本、其他一级资本、二级资本三类。从各级资本的作用来看,一级资本工具的作用是维护商业银行的持续经营能力,当发生重大经营风险时,一级资本可用于吸收损失从而使其远离破产,一定程度上一级资本可以降低银行破产的概率;二级资本的作用则是在银行破产清算的时候吸收损失,以降低政府的救助成本以及破产产生的其他社会负面影响。

图:商业银行各类资本的内容及补充方式

资料来源:《商业银行资本管理办法(试行)》

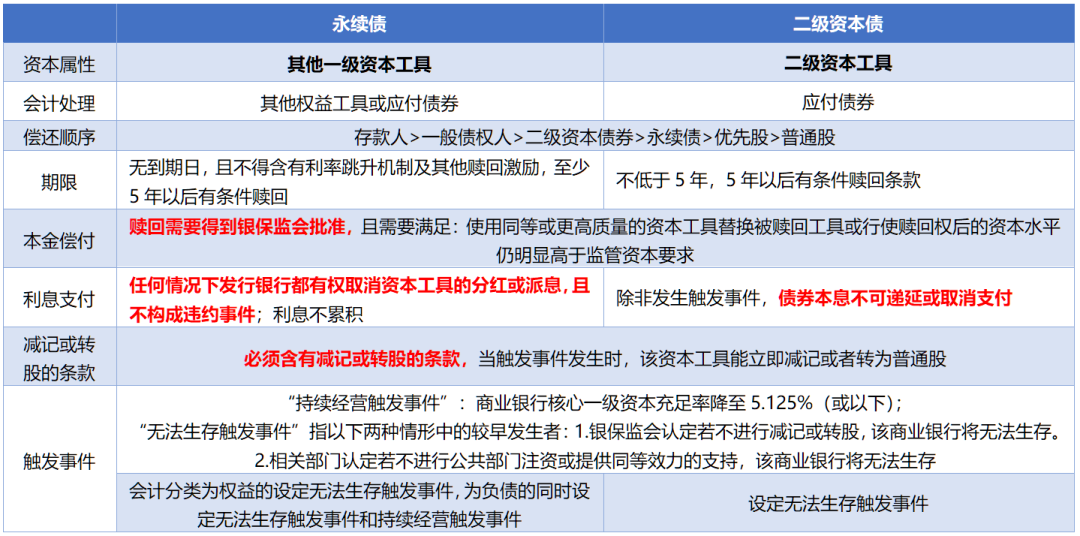

资料来源:《商业银行资本管理办法(试行)》《资本管理办法》对资本工具的合格标准进行了明确,本文所述的银行“永续债”和“二级资本债”,即是各银行基于该标准发行的资本补充工具。其中,商业银行无固定期限资本债券(永续债)属于其他一级资本的补充工具,二级资本债属于二级资本的补充工具。对于这两类资本补充工具,在资本属性、会计处理、偿还顺序、期限、利息支持等方面存在如下差异:

表:永续债和二级资本债条款对比

资料来源:《商业银行资本管理办法(试行)》、《关于商业银行资本工具创新的指导意见(修订)》

资料来源:《商业银行资本管理办法(试行)》、《关于商业银行资本工具创新的指导意见(修订)》监管要求下,商业银行对资本补充的需求长期存在

现行版本的《资本管理办法》建立了多层次的商业银行资本监管要求,其中对资本的监管要求分为四个层次:第一层次为最低资本要求,即核心一级资本充足率(核心一级资本-扣除项/风险加权资产)、一级资本充足率和资本充足率分别为5%、6%和8%;第二层次为储备资本要求和逆周期资本要求,储备资本要求为2.5%,由核心一级资本来满足,逆周期资本(特定情况下需要计提)要求为0-2.5%;第三层次为系统重要性银行(D-SIBs)附加资本要求,根据银保监会评定的结果,按照系统重要性得分从低到高适用0.25%、0.5%、0.75%、1%和1.5%的附加资本要求,如果同时评定为全球系统重要性银行(G-SIBs),附加资本以孰高原则确定;第四层次为第二支柱资本要求。

综合来看,在正常时期我国非系统重要性银行的资本充足率最低要求为10.5%(8%+2.5%),国内系统重要性银行的最低资本充足率要求为10.75%-11.5%(8%+2.5%+0.25%-1.0%,暂时无银行进入1.5%的附加资本档位)之间。

表:不同类别银行资本监管要求情况

资料来源:商业银行资本管理办法(试行)》、《系统重要性银行附加监管规定(试行)》

资料来源:商业银行资本管理办法(试行)》、《系统重要性银行附加监管规定(试行)》而对于列入G-SIBs名单的银行来说,补充资本的压力将会更大。2021年金融稳定委员会(Financial Stability Board,FSB)公布的G-SIBs名单,我国四大国有银行均位列G-SIBs名单中,根据其所处的档位需满足1%-1.5%的附加资本要求。

同时,为确保G-SIBs进入处置阶段时具备足够的吸收损失能力,G-SIBs除了满足巴塞尔协议III中规定的监管资本要求外,还需要满足外部总损失吸收能力(Total Loss-absorbing Capacity,TLAC)相关指标,在实际操作中将大幅提升对G-SIBs资本充足率的要求(因为从本质上来说,TLAC的目的就是要求那些超大规模的银行储备足够的内生资本作为损失缓冲垫,以降低在发生危机时动用社会外部资金救助其的成本)。

2021年10月,我国央行发布《全球系统重要性银行总损失吸收能力管理办法》,要求G-SIBs银行自2025年1月1日起,外部总损失吸收能力(TLAC)风险加权比率不低于16%,自2028年1月1日起不低于18%。根据相关测算,如果达到上述TLAC风险加权比率要求,到2025年我国G-SIBs的实际资本充足率要求最低为17%,较现有标准的11.5%提高5.5个百分点。

整体来看,在监管红线的约束下,商业银行的资产扩张必然伴随着资本补充需求的增加,同时考虑到未来可能有更多银行纳入G-SIBs名单,商业银行对资本补充工具的需求将长期存在。

银行资本补充工具市场概况

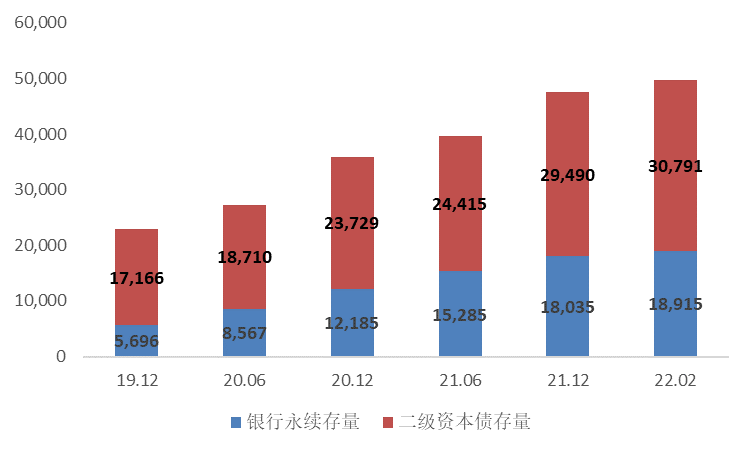

近两年,在资本监管的压力下,银行资本补充工具市场整体保持较为稳定的发展,市场总规模的年增加额在1.2万亿左右,截至2022年2月末,商业银行资本补充工具总体存量规模已达4.97万亿,其中银行永续债1.89万亿,二级资本债3.08万亿。

图:商业银行资本补充工具存量规模(亿元)

数据来源:Wind

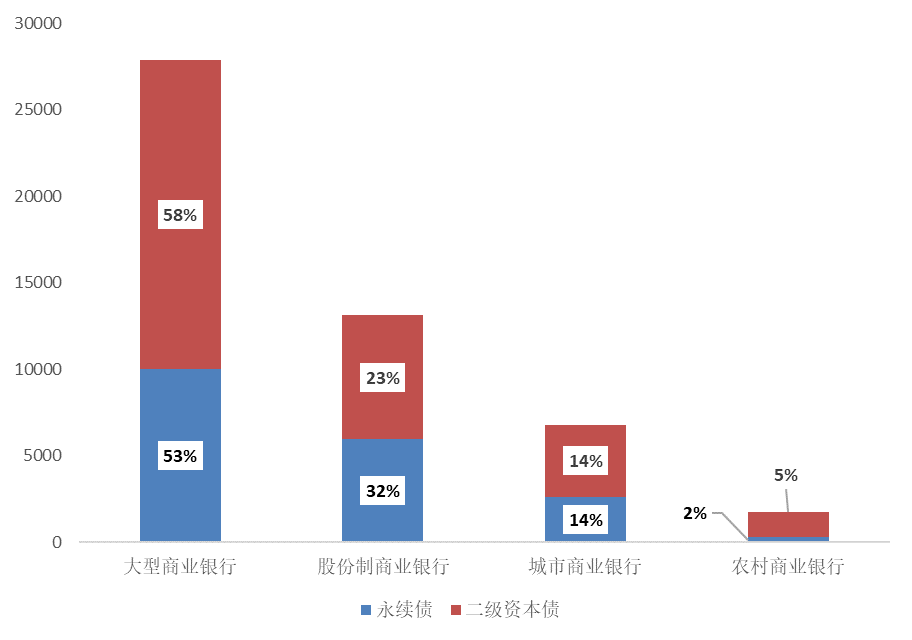

数据来源:Wind从发行主体情况来看,由于资本补充工具具有减记、有条件赎回等对投资人不利的条款,其对发行主体的资质要求相对更高,目前发行人目前仍以大型商业银行为主,其中六大行存续的永续债和二级资本债占各自品种的比例都超过了50%,六大行+股份行的合计占比均超过80%。

图:不同类型商业银行存量资本补充工具占比情况

数据来源:Wind

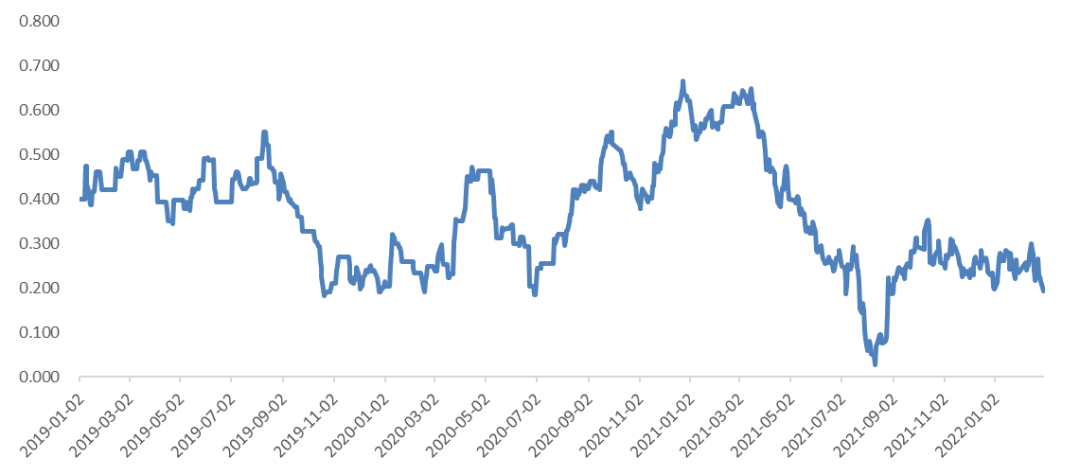

数据来源:Wind与普通金融债相比,银行资本补充工具的条款特殊性使其具备一定的超额利差,恰因为如此,其收益率情况可能额外受到会计处理政策变化、不赎回或者减记事件等影响,回顾2019以来资本补充工具的市场调整,品种利差主要来自供需关系的变化、某银行减记事件的扰动以及监管政策的变动,在投资时需要格外关注上述风险。

2019年以来5年期AA+二级资本债收益率-

同期限同等级普通金融债收益率

数据来源:Wind

数据来源:Wind风险提示:本材料为观点分享,并非基金宣传推介材料,亦不构成任何法律文件,本材料所载观点不代表任何投资建议或承诺。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。