在疫情升级、俄乌冲突等内外多重风险因素的影响下,A股市场年初至今经历了较大幅度的调整。

尤其是近期几大股指接连集体下挫,令市场悲观情绪再度蔓延。

A股主要股指今年以来跌幅

上证指数累计下跌15.80%

中证500指数累计下跌18.95%

中证1000指数累计下跌19.19%

沪深300指数累计下跌19.36%

创业板指数累计下跌24.62%

数据来源:wind,数据截至2022年3月15日

“市场下跌到底何时是个头啊?还有大跌的可能吗?现在到了抄底的时机吗?”成为投资者们最关心的话题。

对于前面三个问题,越越虽然无法给准确的判断,但我们可以从一些历史数据中找找答案。

市场调整到什么程度了?

以沪深300指数为例,回顾其2005年以来历史走势,可以找出6段跌幅超过30%的下跌区间,详见下表:

数据来源:wind,统计区间:2005.1.1至2022.3.15

数据来源:wind,统计区间:2005.1.1至2022.3.151

从调整时间看,在前5轮下跌区间中,沪深300指数平均下跌时长为11.5个月。就最近一轮下跌区间而言, 2021年2月至今(截止2022/3/15,下同)已经下跌13个月,超过历史下跌区间的平均时长。

2

从调整空间看,沪深300指数自2021年2月至今的下跌点数已达1824点,超越历史3段下跌区间,仅次于2007年牛市、2015年牛市崩盘后的大跌点数。

3

进一步分析前5轮下跌区间沪深300指数的调整幅度,可以发现沪深300指数下跌幅度逐步收窄,从72%到46%再到32%,这与A股投资者结构变化有关,类似美国1980s年代开启股权投融资时代,通过培育机构投资者引入长线资金,机构投资者占比上升,从而推动市场中枢不断提升,波动逐步收窄。

总之,对比历史情况而言,最近一轮沪深300指数的调整无论是时间还是空间上均已达到较为充分的程度。

距离触底反弹还有多远?

那么,市场的底部到了吗?距离反弹还有多远?我们不妨看看这几个判断底部的数据指标:

✦✦

01

A股估值

市盈率是衡量市场估值最常用的指标之一,通常市盈率越低,意味着市场越便宜,下跌的空间相对也越小。

那么当前整个A股的市盈率是高还是低呢?

万得全A指数过去10年估值走势

数据来源:wind,数据截至2022.3.15

数据来源:wind,数据截至2022.3.15截至2022年3月15日,万得全A的市盈率-TTM为16.39,低于过去10年的中位数18.05和过去5年的中位数19.15。

就分位点而言,万得全A当前的估值点位处于过去10年的35.87%,处于过去5年的16.41%,也就是说A股整体估值比过去10年近74%的时间或者过去5年84%的时间都更便宜。

✦✦

02

股息率

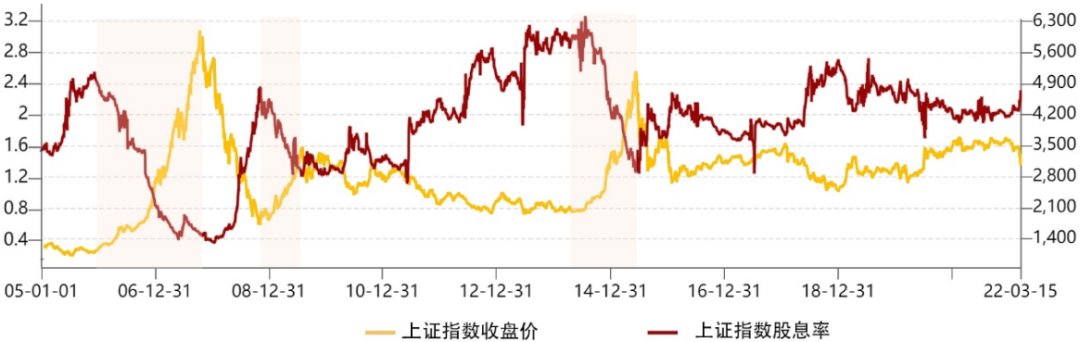

股息率与市场行情往往呈反向变动,因此股息率在短期内快速抬升时正是市场探底的过程。

以史为鉴,回顾A股经历的三轮熊市,不难发现伴随着每轮熊市进入尾声,上证综指股息率都会在短期内迅速抬高,随后整体市场逐渐进入修复阶段。

数据来源:wind,统计区间:2005.1.1~2022.3.15

数据来源:wind,统计区间:2005.1.1~2022.3.15第一轮熊市后,上证综指股息率于2005年6月达到峰值,大盘则在次年开始缓慢上涨并在2007年下半年达到历史峰值;

第二轮熊市后,上证综指股息率于2008年底到达峰值,与此同时上证综指触底反弹;

第三轮熊市后,2013-2014年,上证综指股息率再次走高,随即上证综指也进入上涨通道。

回归当下,年初以来上证综指股息率快速回升到2.3%以上水平,虽尚未确定是否为区间内峰值,但已处于近两年的高位。

✦✦

03

新基发行数量

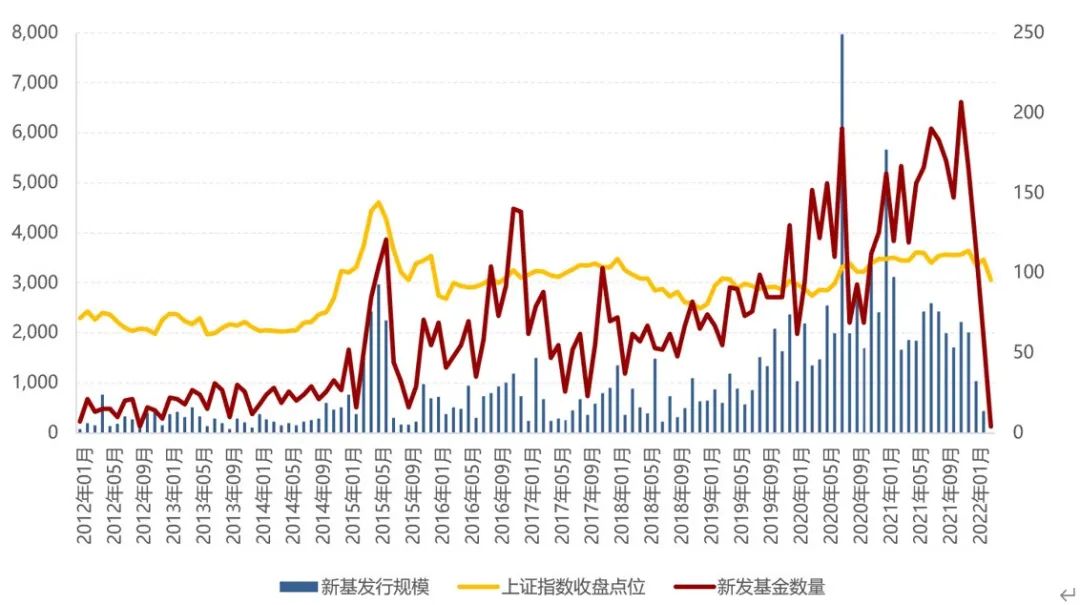

公募基金市场素有“好发不好做,好做不好发”的发售规律,根据历史经验,新基发行的冰点时刻往往预示着市场底部。

数据来源:wind,统计区间:2012.1.1~2022.3.15

如上图所示,过去10年上证综指走势与新基发售情况的好坏密切相关,尤其是在市场高点,往往也对应了新发基金数量以及发行规模的高点, 基金发行最低点和市场底部的对应关系虽然不如高点这么明确,但总体也体现了一定的相关性。

比如2015年9月、2016年2月新发基金数量回落至阶段性低点后,上证综指在下个月随即迎来一波反弹;2018年9月新发基金数量创下新低,上证综指在下个月随即止跌并在3个月后正式迎来一波反弹。

Wind数据显示,2021年11月以来新发基金数量持续萎缩。2022年2月份新发基金数量仅有60只,较上月缩减48%,较去年同期缩减50%;发行规模合计441.47亿,仅有去年同期规模的14%。

2022年3月已经过半,新发数据再创新低。

截至3月15日,3月新成立的基金数量仅有4只,发行规模不足9亿,意味着市场情绪的冰点已至。

✦✦

04

公募基金公司大额净申购

今年以来基金公司轮番掀起多次自购热潮。历史数据显示,当市场下跌到一定幅度或者持续一段时间,公募基金公司开启自购潮,往往是市场构筑底部的信号之一。

数据来源:wind,统计区间:2014.1.1~2022.2.28

数据来源:wind,统计区间:2014.1.1~2022.2.28例如,2014年6-8月,公募基金公司大额净申购,9月A股市场回暖;2020年2-4月,公募基金公司大额净申购,4月A股市场回暖。

原因很简单,公募基金公司大规模自购将向A股注入增量资金,显示了专业的机构投资者对中国资本市场中长期向好的信心,对于稳定市场情绪起到积极作用。

但值得注意的是,公募基金公司自购规模放量并不等同于买入信号。

例如2018年3月份,当月公募净申购规模达6.34亿元,但2018年A股在一系列风险因素的扰动下,市场加速探底。直到2018年底,“政策底-情绪底-市场底”接连显现,同时外资、公募资金加速流入,A股才开启新一轮涨势。

种种迹象表明,当前的A股市场正处于震荡磨底阶段,政策底已先于市场底出现,而市场底不可能一蹴而就。

因此,投资者仍需保持一定的耐心,坚信长期投资的力量,同时采取分批定投、逢低补仓等方式增加对优质权益资产的配置。

正所谓“深蹲”是为了更好的“起跳”,低谷难熬,但未来有光。

风险提示:本文观点仅供交流,不构成对具体基金产品的推荐依据,不构成建议投资者改变投资决策的凭证,不具法律效力,市场观点与投资策略仅根据当前环境因素而定并将随着市场变化动态调整,未经许可不得随意引用、转载、删减、篡改,恒越基金保留最终解释权。投资者购买基金应详细阅读该基金的基金合同、招募说明书等法律文件,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎。