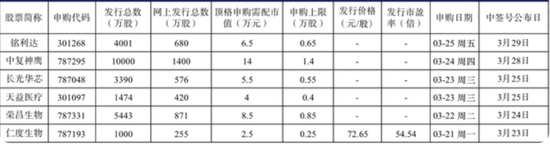

营收能不能保持高增?银行理财产品为什么破净?大财富管理还面临哪些挑战?房地产风险敞口有多少?

3月21日,深圳复工复产首日,招商银行一众高管如期通过“云”视频与媒体和投资者等见面。在今年经济形势和银行经营环境下,招行管理层判断,一季度相对困难,但对保持全年合理的营收和利润增长充满信心。

对于开年以来的股价调整,招行董事长缪建民回应说,市场的估值永远是合理的,招行追求高质量发展,不追求市值最大,市值只是结果。

今日收盘,招行A股报44.81元/股,跌幅2.95%。

对全年保持合理增长充满信心

2021年,招行业绩再创新高,营收增速为近五年最高,净利润增速为六年新高,同时不良率重回1%以下。

招行常务副行长、董秘王良说,从开年以来的增长情况看,招行按照各项计划保持了稳定增长态势,各项存贷款指标在年初预算计划之内。目前时间还短,还需要进一步观察趋势。总体上看,银行业面临很大压力。

一是,去年以来两次LPR利率下行,对保持净利息收益率(NIM)优势带来很大压力;二是各家银行对存款竞争更激烈,存款成本会有所上升;三是,非息收入方面,开年后资本市场出现巨大波动,基金代理销售发行遇到很大困难。受资本市场影响,银行业基金代销收入也有下行压力。

不过王良认为,从长远来看,有信心保持整体经营稳定,保持非息收入稳定增长。整体来看,对于全年保持增长充满信心。

在信贷投放上,王良表示,今年继续坚持贷款结构不断的优化,在贷款资产的配置上,继续坚持以零售信贷为主。

不过,零售业务方面,招行坦言,开年按揭贷、消费贷都增长乏力。

招行副行长汪建中说,受疫情以及房地产市场预期的调整,占据该行半壁江山的零售业务的确受到影响,今年以来按揭贷款的增长显得比较吃力,消费信贷也出现一定疲软。“最近招行在加大按揭的投放力度和营销的力度,希望能够保持一定量的增长。”他说,开年后在消费贷领域也聚焦优质客群进行持续营销,总体状况还可以。

四个措施扭转理财“破净”局面

对于近期银行理财产品出现较多跌破净值的情况,王良回应说,主要原因是与今年资本市场大幅下调直接相关,同时还与去年银行创新理财产品有关系,比如固收+类产品,加配了权益类资产,随着今年市场下调,产品净值也就下跌,甚至出现跌破净资产。

王良表示,2018年资管新规实施以来,银行理财开始净值化转型,资产价格出现波动,产品净值也会波动,这是一种趋势,也是常态。

王良介绍,招行将采取四个措施转变这种局面:

一是,结合银行客户对于低风险资产配置的要求,进一步加强固收类产品投放,满足银行客户低风险偏好需求。

二是,加强权益市场投研能力建设,在权益资产的期限管理方面,适当延长封闭期,通过封闭期的延长,为客户获得超额收益。

三是,加强资产配置,尽量减少回撤和波动给投资者带来的忧虑。

四是,加强投资者的教育,要认识到银行理财转型之后,价格的波动可能就会常态化,投资者要认识到这种变化的趋势。

理财业务只是招行大财富管理的一部分。2021年招行全年大财富管理收入达521.30亿元,增长33.91%,在营业净收入中的占比接近16%。

对于取得这样的成绩,今日发布会上,招行行长田惠宇却表示“有点儿担心”,他直言,招行与真正的财富管理机构相比还有很远距离。

这是因为,一是中国市场财富管理产品丰富度不够;二是财富管理收入结构中,去年超过1/3来自基金。今年一季度基金代销形势不好,就全年来说,估计会比较困难;三是从自身能力看,招行还是一个销售机构,优势主要体现在渠道上,而不是体现在投研和资产配置上,如果这些能力上不去,就不敢拍着胸脯说“招行是很牛的财富管理机构”。

“招行距离大财富管理3.0模式还有很长的路要走,大家还需要耐心。”田惠宇说。

涉房类贷款压缩900亿元

预计不良率还将上升

对于市场关注的涉房类贷款,招行管理层也给予坦诚回应。

年报显示,截至2021年末,受个别发展前景差的中小企业、高负债房地产企业风险暴露影响,招行房地产业贷款不良率由0.3%上升至1.41%,不良贷款余额由11.9亿元升至56.55亿元。

对此,招行副行长兼首席风险官朱江涛回应说,这与去年房地产行业整体性的风险上升趋势是一致的。

据朱江涛披露,按照年报口径,招行涉房业务总余额约为9200亿元,较当年年初下降约900亿元。理财与代销产品涉房资产方面,截至2021年末,招行与房地产相关的理财业务资产余额约1008亿元,占理财总规模不足6%,违约率在0.2%左右。截至2021年末,招行代销产品规模为988亿元,其中私行代销的非标类房地产余额为933亿元,违约客户主要涉及华夏幸福和恒大。

“房地产对公业务的风险,目前仍然处于风险上升、释放阶段,整个行业的不良率还会进一步上升。”朱江涛表示,招行今年也会和趋势保持一致,但会将不良率控制在可接受区间之内。至于整个行业何时见顶,需要密切关注一手、二手房销售情况的变化。

展望今年全行资产质量,朱江涛表示,有信心保持在稳定水平。招行零售类资产的占比超过50%,由于整个零售类资产弱周期的特征比较明显,整体抗风险能力比较强。

而对于外部的风险形势,朱江涛判断,风险整体是上升的,因此会加大对重点风险领域的管控力度,比如房地产领域、部分区域的政府类业务等。

福利来了!低位布局良机,送你十大金股!点击查看>>