俄乌战争的溢出效应真是深不见底,一夜间,传中国最大的民营钢企青山控股遭遇国际巨头期镍逼仓,损失不明。

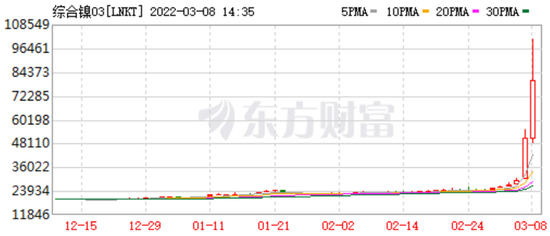

镍价两日暴涨近250%

昨夜,由于对俄罗斯的供应前景感到担忧,三个月期镍飙升至纪录高位,并且出现了伦敦金属交易所有史以来最极端的价格波动之一。

这种用于生产不锈钢和锂离子电池的金属价格一度暴涨90%至每吨55000美元,是该合约35年历史上的最高水平。之前的历史高点是在2007年创下的51800美元。

今日下午,更疯狂的逼空行情上演,伦镍日内涨幅扩大至98.8%,连破6万、7万、8万、9万、10万美元关口,两个交易日大涨248%,刷新纪录新高。

截至发稿,伦敦金属交易所(LME)暂停镍交易,停盘前日内涨幅回落至59%,报80000美元/吨。

都知道俄罗斯是产油大国,实际上俄罗斯的镍在全球出口中的占比才是最高的,份额近一半。

随着银行削减对俄罗斯大宗商品供应商的风险敞口,以及主要海运企业规避俄罗斯业务,镍价上周已经上涨19%。现在,随着美国权衡是否禁运俄罗斯石油,交易员正在猜测工业消费者是否也会选择避免购买其他俄罗斯原材料,即使没有禁止采购的明确禁令。

“世界镍王”遭狙击

自昨夜起,看着失控飙涨的镍价,项光达可能难以合眼。

这位世界500强民营企业青山控股的掌门人,浙江最神秘、低调的富豪,在业内被成为“世界镍王”,其资产达数百上千亿元。

期货市场的暴涨暴跌背后,总是伴随着腥风血雨。

市场传闻称,嘉能可在LME镍上逼仓青山控股,青山开的20w吨镍空单交不出现货,俄镍被踢出交易所无法交割,嘉能可逼青山钢铁,要青山钢铁印尼镍矿的60%股权。

大宗商品巨头嘉能可,是瑞士最大的企业,营业收入高达2151.1亿美元。不过,青山控股在镍资源上的布局也不遑多让,相较于上期所和LME库存总和的不到十万吨,其直接开出20w吨镍空单,可见产出能力的突出。

华东某期货公司人士表示,“这个情形让人想起1995年的一场资金狙击战――‘住友铜’事件。市场抢镍已经到了白热化程度。”

有镍交易员称,镍价的飙升是因为客户空头仓位被迫平仓。目前尚不清楚镍价上涨对青山控股的持仓产生多大风险。

今日下午,青山控股相关人士对外回应称,“公司上午已经在开会,正在整理相关资料和内容,届时将会统一作公开回应,今天能不能回应,目前还不确定。”

而嘉能可方面也对外回应表示,“上述这种说法完全是胡说八道(total nonsense)。”

站在了趋势对立面

今年2月15日,彭博社的一篇报道《“大佬”交易员对阵神秘镍囤货商》交代了青山控股失利的一些背景。

该报道提到,在中国商品圈,项光达是众所周知的“大佬”——他拥有全世界最大的镍生产企业,并且从不担心押注巨资在市场的下一步方向上。

据知情人士表示,一方面,项光达和他的一些生意伙伴,已经在镍的衍生品市场上积累了大量空头头寸用来对冲他们在镍生产过程中可能的价格下跌的风险。

另一方面,伦敦金属交易所数据显示,有一名身份不详的镍库存持货商,持有至少伦敦金属交易所(“LME”)一半的库存(截至2022年2月9号)。

随着市场对这个LME镍持货商身份兴趣的上升,项光达发现他自己正陷于一个不寻常的处境:他正站在大势的对立面上。

据悉,镍价在去年飙升超过25%,并在今年1月触及历史十年来的新高。电动车电池市场对镍的需求大幅增长,而市场指标显示镍的供应处于紧张的态势。LME镍库存已经下降至2019年以来的新低,而现货价格对3月合约的溢价已经触及新高。

这一事件突显了镍市场中少数参与者的巨大影响力,埃隆马斯克曾经提到镍原料的短缺是影响电动车电池生产的最大障碍之一。

项光达近几年已经成为镍市场价格波动的关键人物,在2019年通过从LME仓库大幅提现货来推注价格大幅上涨,在2021年又通过宣布在印尼找到了更便宜的方式生产新能源用镍,而短暂的促发了一个镍价格的下跌。

青山控股去年开始建立空头头寸,部分原因是项想对冲产量增长,并认为镍价的上涨势头会消退。青山在印尼的生产成本低于每吨10000美元,而LME的基准价格超过23000美元。

文章指出,这位中国大亨面临的一个难题是:由于他生产的镍产品不符合与伦敦金属交易所(LME)期货合约的交割条件,因此他的期货空头与他生产的产品不是一个完美的对冲。这意味着,如果他被迫增加保证金或者进行移仓,这些空头会耗费他的大量的现金流。

从不锈钢到镍

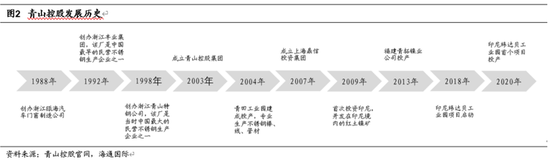

项光达和他的妻子何秀琴创立的青山控股起步于1980年代末期,当时他们在浙江温州从事汽车门窗框架的生产。公司因为率先大规模使用镍生铁来生产不锈钢成为行业龙头企业。镍生铁是一种半精炼产品,是生产不锈钢过程中金属镍的低成本替代品。

2020年,青山实业营收达到了2908亿,力压宝钢集团,甚至要比宝钢集团的营收直接多出71亿左右,也荣登我国民营钢铁企业第一的位置。其实截止到2020年,该公司已经蝉联2年民营钢企第一,也成功跻身于全国钢铁企业前三名。

2019年,青山控股集团新晋成为财富世界500强企业361位。截至2021年,公司在世界500强中排名升至279位,同时是中国民营500强第14位,由此也可以看出青山是一家被大众忽视了的实力企业。

在公司规模持续扩大,业绩持续上涨的情况下,项光达身价也直线上升,一度高达210亿,堪称是温州内的“隐形富豪”。

近年来,公司已从从最初的不锈钢生产,拓展至提取低品位镍矿中的镍、钴、锰用于研发新能源电池及智慧储能系统,推动在新能源全产业链布局。

项光达前前后后从不少地方购买了大量的镍矿,成为了“世界镍王”,凭借这项优势,早在2014年时,其产能在全世界中的占比就达到了12%。根据公司披露,其镍当量产量将在2021年达到60万吨,2022年达到85万吨,到2023年将跃升至110万吨。

青山控股去年宣布计划使用替代工艺,用之前生产不锈钢的原材料来生产电池级用镍,消息给去年的镍市场带来了大幅波动。

公司目前正在运营三条高冰镍生产线,每月产能约为3000吨。其目标是在2022年10月前,将年化产量将达到10万吨。如果成功,青山将解决电池生产的最大瓶颈之一,并可能给镍价带来下行压力。

A股千亿巨头闪崩跌停

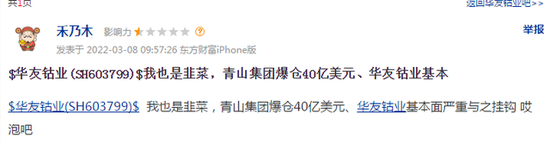

青山控股的镍期货空单大额亏损,而青山正是华友钴业开发镍项目的合作方。

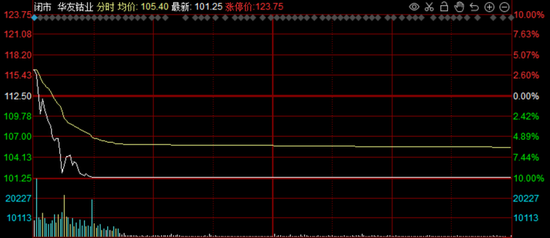

今日,华友钴业(603799.SH)高开逾3%,随后却遭空头袭击,股价闪崩跌停,报101.25元,总市值1237亿元。

对此,股吧里不少投资者表达了担忧。

而在互动平台上,至少有8位投资者就相关问题进行提问,有投资者提问称“请董秘第一时间辟谣或说明,以维护投资者信心”,有投资者提问称“贵公司和青山在印尼合作了的6万吨高冰镍项目是否会受到波及?”还有投资者提问称“青山期货事件对公司镍资源获取是否构成重大不利影响?”。截至目前,华友钴业暂未在互动易平台回应相关问题。

作为A股的钴镍业巨头,2018年起华友钴业先发布局印尼工业园区、镍矿权益+能源,同时积极布局华越、华科、华飞等镍钴冶炼项目,2021年11月华越项目首线试投产成功。据了解,公司印尼镍资源总规划产能22.5万金属吨,权益量达8.97万吨,这些项目主要是与青山控股旗下公司进行合作。

2021年3月华友还与青山签订6万吨高冰镍供货协议,约定2021年10月开始供货,近期,董秘在互动易中回应称,公司与青山方签署的高冰镍供货协议目前已开始交付执行。

镍价的大涨,也有不少有矿的A股公司获益。

据悉,中国中冶、青岛中程(维权)、兴业矿业、格林美均在海内外部署有镍资源项目,今日下午,这些个股逆势拉升,青岛中程一度20cm涨停。

镍价后市如何看

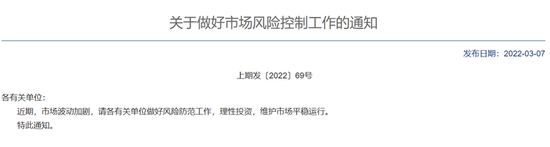

由于行情波动加剧,从2月23日至3月7日,上期所已发布3次市场风险提示通知及一系列风控措施,通知中交易所提醒有关单位做好风险防范工作,理性投资。

华泰期货分析指出,近期伦镍受资本博弈和挤仓影响而大幅度走强,价格已经远远脱离供需范畴,在资本博弈结束之前,或仍将维持偏强态势,但当前价格已经严重脱离供需,下游大幅亏损,镍价亦需谨慎对待。

国元证券则认为,镍此轮历史行情背后不仅有基本面推动,低库存背景下的资金博弈同样不容小觑。

镍的战略意义主要源于其在新能源电池中的重要应用。尽管其传统下游不锈钢需求弹性有限,但随着全球范围内新能源车渗透率提升,动力锂电池的强劲需求推动该轮镍持续去库。当前LME镍库存已不足7.7万吨,现货升水持续走高直逼700美金/吨,均是历史极端位置。

当前沪伦比价破位除却考虑到该轮行情主要由海外驱动,也反映出海外镍价运行已经偏离理性区间,冲高行情虽难持续,但交易层面上,子弹仍要飞一会儿。

此外,如果出现嘉能可、托克等国际贸易商在贸易流通环节限制俄镍资源流动,抑或是LME限制俄镍仓单注册和交割等极端情况,预期的“缺货”落地为现实,时间维度的考虑便无意义,当下的逼仓行情无可避免。

最新LME交易所鉴于多种基本金属的低库存环境,对所有主要合约增加递延交割机制,料后续套保头寸被拉爆引发的极端情形能得到一定程度的抑制。

股民福利来了!送您十大金股!点击查看>>