戴康:“慎思笃行”当前怎么看?——慎思笃行系列

戴康的策略世界

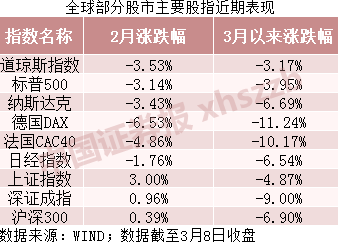

●今日A股大跌,我们在22年度策略展望《慎思笃行》提出”22年将迎来金融供给侧慢牛以来的首个压力年“,是鲜有的在21年12月初提示谨慎的策略,我们看对了什么?出现了哪些新变化?当前怎么看?

●一、去年大部分投资者未看到风险的原因是什么?主流研究者沿用货币信用的策略框架,误认为只要货币信用条件友好,股市估值就会上行。但是估值由三因素决定,(1)实际无风险利率—今年的利率在海外滞胀的制约和中国有底线松之间徘徊,已高于去年底的水平;(2)盈利预期—大宗商品强势PPI超预期,A股上中下游利润分配在经济放缓时的传导效果并不理想;(3)风险偏好—海外滞胀美联储加息+缩表,全球risk-off。可见,影响估值的三因素并不理想,连续两年估值扩张后,A股21年估值收缩仅14%左右,历史经验看收缩幅度不够。

●二、“美联储坚决紧,A股有底线松”是我们判断“慎思笃行”的基础。我们年度策略展望《慎思笃行》提出22年有两大预期差:(1)海外面临过去30年未见的滞胀,将迫使美联储加快紧缩步伐;(2)中国在19年初定下了“高质量发展”的基调,所以是有底线的稳增长。

●三、出现了哪些新的变化?俄乌局势的影响,核心就是加剧了原本就存在的滞胀风险。随着军事冲突延续及潜在的欧美制裁,全球油气供应紧缩担忧,将支持石油、天然气等大宗商品价格,也可能进一步扰乱全球金属资源供应链,将支撑铝、钾肥、镍、铜等有色金属价格。

●四、当前怎么看?市场大跌后要逆转,需满足两个条件之一:(1)市场大跌的逻辑有没有被破坏?(2)市场的估值有没有很吸引?首先,要解决胜率的问题需要美联储转向相对鸽派,前提条件需要美国高通胀明显回落,目前在美国经济景气度仍然较高以及新冠疫情和俄乌局势带来的供需缺口下短期很难发生。其次,A股大跌后赔率适中尚未回调至非常吸引,未来贴现率上行对成长股估值仍有制约。

●五、A股仍需“慎思笃行”,持续关注“业绩预期上修”低PEG策略。22年通胀预期升温、双碳预期降温,对于不同风格行业的盈利预测影响较大。去年末至今A股有色、煤炭、钢铁、交运等行业的盈利预测显著上修,使原本的低PEG更加具备确定性,而半导体、医药等行业的盈利预测下修,因此我们建议配置“业绩预测上修”的低PEG,围绕“稳增长进化论”配置,并且继续重视地缘风险下的通胀线索:(1)“供需缺口”通胀受益的资源/材料(煤炭/铝/钾肥);(2)“旧式”稳增长仍会承载“稳定器”作用(地产/建材/煤化工);(3)兼顾一些“新式”的稳增长抓手,PEG合意方向(数字经济/光伏)。

●核心假设风险。疫情持续不确定,对经济与企业盈利造成冲击。

股民福利来了!送您十大金股!点击查看>>